La fiscalidad empresarial en España: las empresas asumen una carga equivalente al 115 % del total

España es uno de los dos países de la UE que más han subido los impuestos sobre las empresas en la última década, con el consiguiente freno a la actividad empresarial.

Cristina Enache, economista de la Tax Foundation, junto a Gregorio Izquierdo, director general del IEE.

Pese a los buenos datos económicos, la coyuntura empresarial global no es boyante: la fuerte competencia por atraer talento, inversión y actividad productiva, así como la situación geopolítica, son temporales que muchas empresas luchan por capear. A todo ello, las firmas españolas añaden una dificultad más.

El sistema fiscal español se consolida como un obstáculo estructural para el desarrollo del tejido empresarial, así lo revela el último informe del Instituto de Estudios Económicos (IEE), «Competitividad fiscal empresarial 2025: El nuevo indicador de la contribución fiscal empresarial total», que cuantifica por primera vez de manera integral el esfuerzo fiscal real que soportan las empresas en nuestro país.

Lejos de limitarse al análisis del Impuesto sobre Sociedades —tradicional referencia en los debates sobre presión fiscal—, el nuevo indicador del IEE incluye la totalidad de tributos soportados por las empresas: impuestos directos, cotizaciones sociales, tributos locales, imposición indirecta y, muy significativamente, los costes de gestión derivados de su rol como agentes recaudadores del sistema.

Toda una visión más amplia pone de manifiesto una realidad contundente: las empresas en España soportan una de las cargas fiscales más elevadas de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y de la Unión Europea (UE).

Un esfuerzo fiscal desproporcionado

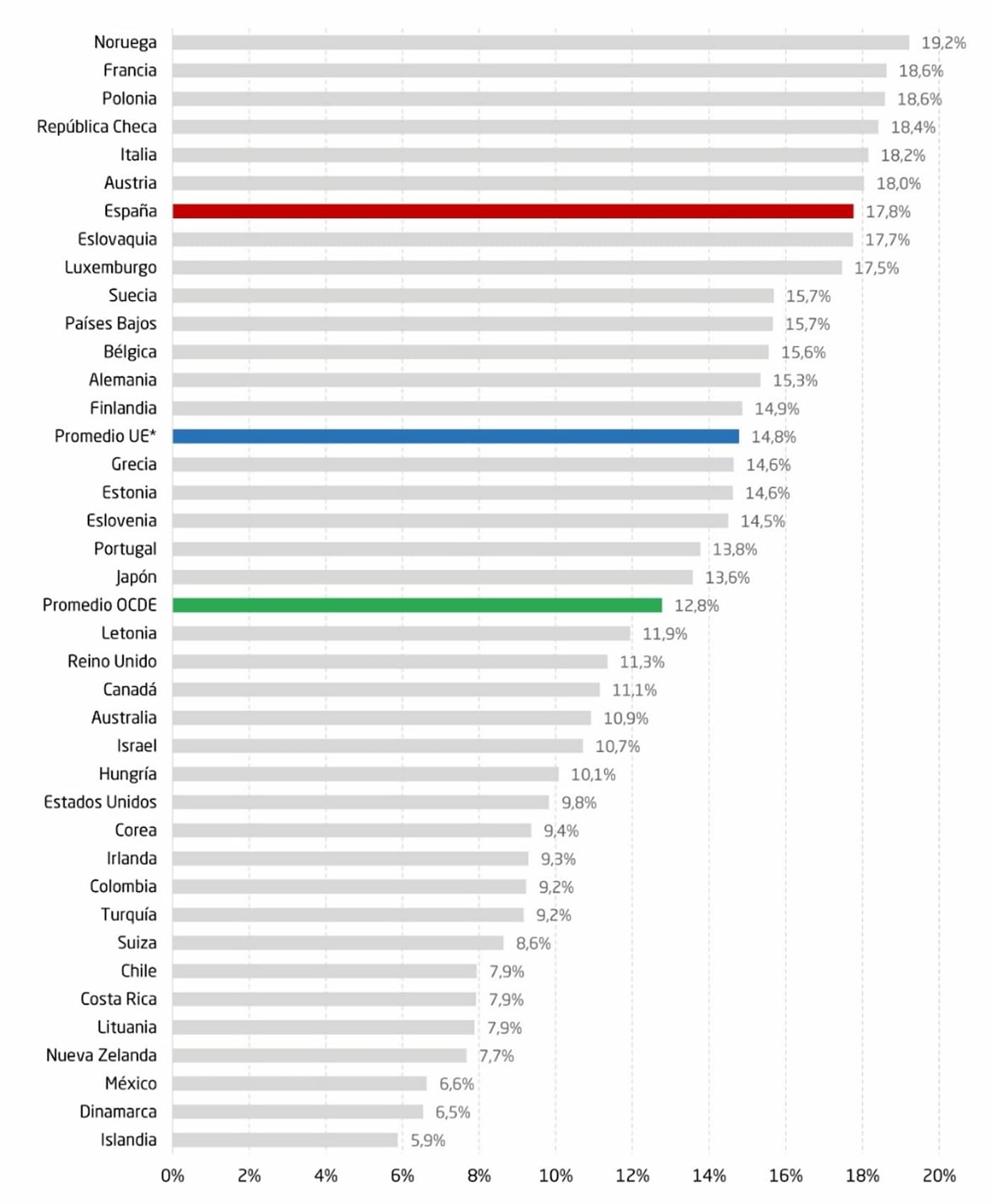

Los datos son elocuentes. Según el informe, el 48,8 % de la recaudación fiscal total en España proviene de la actividad empresarial, diez puntos por encima del promedio europeo (39,4 %). En términos del PIB, la fiscalidad empresarial española representa un 17,8 %, frente al 12,8 % de la OCDE y al 14,8 % de la UE.

Esta sobredimensión se agrava al considerar el peso de la fiscalidad sobre el Excedente Bruto de Explotación, donde España alcanza el 41,6 %, superando en más de 10 puntos la media de los países desarrollados.

Contribución empresarial total con respecto al PIB. Fuente: IEE, Tax Foundation y OCDE.

Aunque algunos países como Francia o Austria presentan niveles aún mayores, España ocupa la quinta posición en este ranking de presión fiscal empresarial, muy por encima de economías como Alemania, Países Bajos o Suecia. De hecho, entre 2013 y 2023, solo dos países de la UE han experimentado un incremento mayor de la presión fiscal empresarial en relación al PIB: España y Países Bajos.

Tipos nominales y efectivos poco competitivos

El análisis del Impuesto sobre Sociedades reafirma este diagnóstico. Con un tipo nominal del 25 %, España supera la media de la OCDE (23 %) y de la UE (21,8 %). Aun considerando deducciones y bonificaciones, el tipo efectivo ajustado por inflación se sitúa en el 23,3 %, de nuevo por encima del entorno comparado. Este diferencial limitado entre tipo nominal y tipo efectivo refleja una estructura de incentivos poco competitiva, que limita la capacidad de las empresas para acumular capital e invertir en actividades estratégicas como la innovación, la digitalización o la expansión internacional.

Lo mismo ocurre con otros tributos relevantes. Las cotizaciones sociales a cargo del empleador alcanzan en España el 25,8 % de la recaudación total, frente al 17,9 % de la media europea. Es decir, el sistema penaliza de forma acusada la contratación, afectando negativamente al empleo y encareciendo el factor trabajo.

En cuanto a los dividendos, la fiscalidad asciende al 28 %, también por encima de la media de la UE (24 %), dificultando la canalización del ahorro hacia la inversión productiva.

La carga oculta: costes de cumplimiento y complejidad normativa

Más allá del importe de los tributos, el informe del IEE subraya un elemento con frecuencia ignorado: la complejidad del sistema fiscal. España presenta un marco tributario un 16,5 % más complejo que la media de la UE, y un 9,9 % superior al de la OCDE, lo que eleva los costes administrativos de cumplimiento. Esta carga es especialmente onerosa para las pymes, que enfrentan una estructura fiscal diseñada sin tener en cuenta sus capacidades operativas ni sus limitaciones de recursos.

De hecho, los costes administrativos asociados a la gestión y cumplimiento fiscal pueden suponer hasta un tercio de lo recaudado para una pyme. Esto coloca a España entre los países con mayores barreras burocráticas para el emprendimiento, por encima de economías como Alemania, Bélgica o Irlanda.

Un pilar recaudador sin reconocimiento

Además de contribuir de forma directa a la financiación pública, las empresas son el canal a través del cual el Estado recauda la mayoría de sus ingresos. En España, el 89 % de la recaudación fiscal total procede de tributos que las empresas pagan o recaudan, lo que las convierte en auténticos pilares del sistema. Esta doble función —como contribuyentes y recaudadores— implica una responsabilidad descomunal que, sin embargo, rara vez se reconoce en el diseño de la política fiscal.

Según cálculos del IEE y la Tax Foundation, al sumar todos los impuestos soportados y recaudados, así como los costes de gestión y cumplimiento, las empresas españolas asumen una carga fiscal equivalente al 115 % del total de la recaudación fiscal del país. Una cifra que refleja la desproporción estructural del modelo tributario español.

Replantear el sistema fiscal para mejorar la competitividad

El informe plantea una conclusión ineludible: la sostenibilidad del sistema fiscal español no puede descansar indefinidamente sobre el esfuerzo de las empresas. Continuar aumentando su carga fiscal en un contexto de elevada presión tributaria puede provocar efectos contractivos severos: menor inversión, caída del empleo, pérdida de competitividad y, en última instancia, menor crecimiento económico.

La alternativa no pasa por seguir exprimiendo al sector productivo, sino por ampliar las bases imponibles, simplificar el sistema, reducir costes administrativos y diseñar un marco tributario más eficiente, estable y neutral. Tal como afirmó durante la presentación del informe Daniel Bunn, presidente de la Tax Foundation,«el gobierno necesita menos recursos para gestionar el sistema tributario gracias a que son las propias empresas quienes lo hacen».

Un nuevo modelo fiscal para un nuevo ciclo económico

España necesita un modelo fiscal alineado con los desafíos del siglo XXI. La transición energética, la digitalización, la innovación empresarial o la atracción de capital requieren de un sistema tributario que acompañe, y no frene, el dinamismo económico. Penalizar a las empresas con una carga fiscal desproporcionada y un entorno normativo complejo solo conduce al estancamiento.

La reforma fiscal pendiente no es solo una cuestión de ingresos públicos, sino una pieza central del modelo de crecimiento económico. Un sistema fiscal competitivo es el primer paso hacia una economía más fuerte, más innovadora y más inclusiva. En esa dirección, afirman los economistas del IEE, debe avanzar la política económica si queremos que España recupere el pulso inversor y empresarial que exige el futuro.

Firma

Borja RamírezGraduado en Periodismo por la Universidad de Valencia, está especializado en actualidad internacional y análisis geopolítico por la Universidad Complutense de Madrid. Ha desarrollado su carrera profesional en las ediciones web de cabeceras como Eldiario.es o El País. Desde junio de 2022 es redactor en la edición digital de Economía 3, donde compagina el análisis económico e internacional.

Borja RamírezGraduado en Periodismo por la Universidad de Valencia, está especializado en actualidad internacional y análisis geopolítico por la Universidad Complutense de Madrid. Ha desarrollado su carrera profesional en las ediciones web de cabeceras como Eldiario.es o El País. Desde junio de 2022 es redactor en la edición digital de Economía 3, donde compagina el análisis económico e internacional.Artículos relacionados

Últimas Noticias