Rovi, Almirall y Faes Farma: quién tiene más margen oculto en la farmacia española

Rovi lidera en rentabilidad, Almirall impulsa el crecimiento y Faes Farma busca transformar escala en margen tras un 2025 clave para la industria farmacéutica española

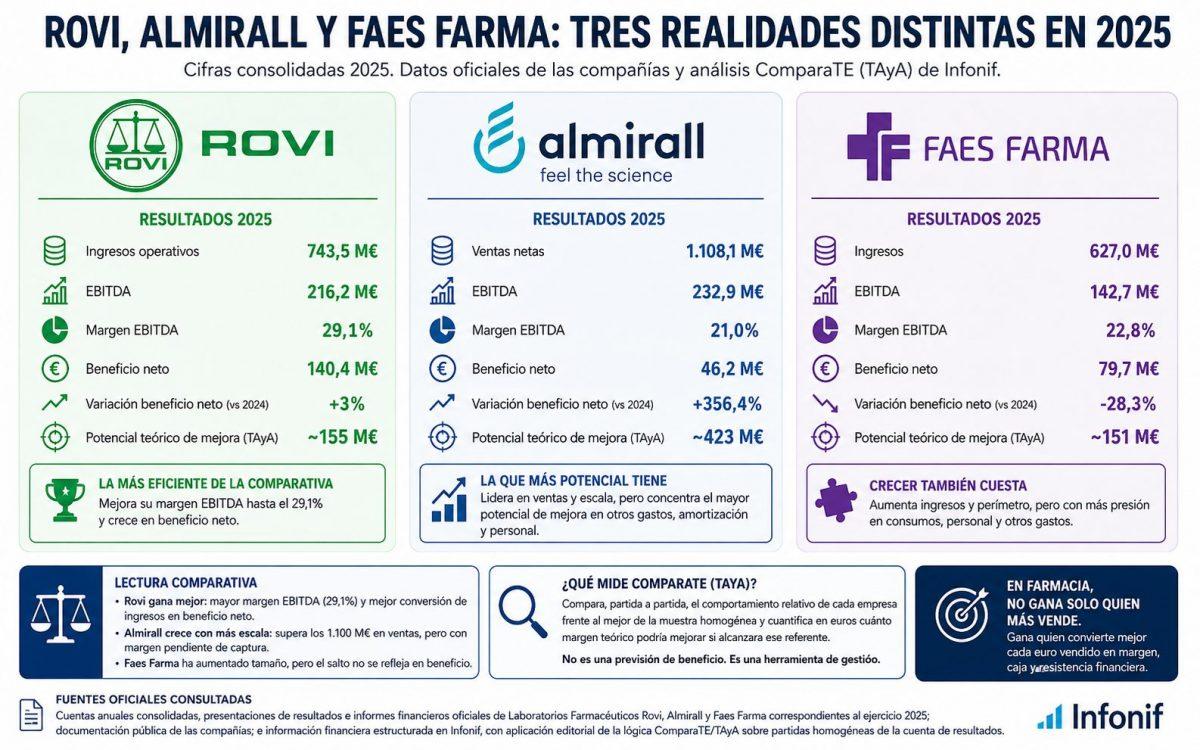

La farmacia española no solo compite por vender más medicamentos. Compite por convertir ciencia, fabricación, marca y expansión internacional en margen. Y las cuentas de 2025 muestran tres realidades muy distintas: Rovi cerró el ejercicio con 743,5 millones de euros de ingresos operativos, 216,2 millones de EBITDA y un margen del 29,1%; Almirall alcanzó 1.108,1 millones de ventas netas, 232,9 millones de EBITDA y un margen del 21%; y Faes Farma elevó sus ingresos hasta 627 millones, aunque su beneficio cayó hasta 79,7 millones.

La primera lectura es clara: Rovi gana mejor, Almirall crece con más escala y Faes Farma ha aumentado tamaño, pero con más presión en costes. La segunda lectura aparece al mirar la cuenta de resultados por dentro.

El análisis se apoya en cuentas oficiales, documentación pública de las compañías e información financiera estructurada en Infonif. Además, incorpora la lógica de ComparaTE, la herramienta de Infonif que compara empresas a partir de las principales partidas de su cuenta de resultados.

Al homogeneizar cada partida sobre ingresos de explotación, permite detectar qué compañía presenta el mejor comportamiento relativo en aprovisionamientos, personal, otros gastos de explotación, amortizaciones, ingresos y gastos financieros o impuestos, y cuánto podría mejorar cada empresa si se acercara a ese referente.

No es una previsión de beneficio. Es una forma de medir dónde se concentra el potencial de optimización frente a competidores o comparables.

La TAyA revela dónde se escapa el margen

Aplicada sobre las cuentas consolidadas de 2025, la lectura TAyA deja un resultado llamativo: Almirall concentra el mayor potencial teórico de mejora, en el entorno de 423 millones de euros; Rovi presenta un recorrido estimado de unos 155 millones; y Faes Farma se sitúa cerca de 151 millones.

La cifra no equivale a beneficio real ni a caja inmediata. Representa cuánto margen teórico aparecería si cada compañía igualara, partida a partida, el mejor comportamiento relativo observado en la muestra.

Ahí está la utilidad de ComparaTE: no solo ordena compañías por ventas, EBITDA o beneficio. Permite responder una pregunta más útil para la dirección empresarial: si otra empresa comparable gestiona mejor una partida concreta de la cuenta de resultados, cuánto me reportaría acercarme a ese nivel de eficiencia.

En Almirall, la brecha se concentra sobre todo en otros gastos de explotación, amortización y personal. En Rovi, el margen de mejora es más limitado y aparece en partidas concretas como variación de existencias, aprovisionamientos e impuesto sobre beneficios. En Faes Farma, el potencial está más ligado a consumos, personal y otros gastos de explotación, coherente con una compañía que ha crecido por adquisiciones y todavía debe absorber ese nuevo perímetro.

Rovi: la máquina más afinada

Rovi es la compañía más eficiente de la comparativa. Aunque sus ingresos operativos bajaron un 3%, hasta 743,5 millones, elevó el EBITDA un 4%, hasta 216,2 millones, y mejoró su margen del 27,2% al 29,1%. El beneficio neto creció un 3%, hasta 140,4 millones.

La clave no está en vender más, sino en vender mejor. Rovi compensó la caída del negocio de fabricación para terceros con una mayor aportación de especialidades farmacéuticas y una estructura operativa más rentable. Su EBIT alcanzó 185,8 millones, con un margen del 25%.

Desde la óptica ComparaTE, Rovi aparece como el modelo más afinado. Tiene menos potencial teórico de mejora que Almirall porque ya convierte una parte elevada de sus ingresos en resultado. En eficiencia, tener menos margen por capturar puede ser una buena noticia.

Almirall: escala dermatológica, pero margen pendiente

Almirall presenta la historia comercial más potente. En 2025 superó por primera vez los 1.100 millones de ventas netas, con un crecimiento del 12,4%. Su EBITDA aumentó un 20,9%, hasta 232,9 millones, apoyado en dermatología médica, especialmente en Europa.

El problema no está en vender. Está en convertir esa escala en beneficio. El resultado neto subió hasta 46,2 millones, frente a 10,1 millones del año anterior, pero sigue siendo reducido frente al volumen de ventas y al EBITDA generado.

Por eso la TAyA sitúa a Almirall como la compañía con mayor potencial teórico de mejora: unos 423 millones de euros. La lectura no es que la compañía vaya a ganar automáticamente esa cifra, sino que su cuenta de resultados muestra una distancia relevante frente al mejor comportamiento relativo de la comparativa en partidas como otros gastos, amortización y personal.

Almirall ha construido escala. Ahora necesita que esa escala pese menos en costes y más en margen.

Faes Farma: crecer también cuesta

Faes Farma es la compañía que más cambia de tamaño. Sus ingresos alcanzaron 627 millones en 2025, impulsados por el crecimiento orgánico y por la integración de Laboratorio Edol y SIFI.

Pero el salto de dimensión no se trasladó al beneficio. El resultado del ejercicio cayó hasta 79,7 millones, frente a 111,1 millones en 2024. La explicación está en la propia cuenta de resultados: junto al aumento de ingresos, también crecieron los consumos, los gastos de personal, las amortizaciones y otros gastos de explotación.

La TAyA sitúa su potencial teórico de mejora en torno a 151 millones de euros, concentrado sobre todo en consumos, aprovisionamientos, personal y otros gastos. Es la fotografía típica de una compañía que ha comprado crecimiento y ahora debe convertirlo en eficiencia.

Faes Farma no tiene un problema de demanda. Tiene un reto de digestión.

Quién gana hoy y quién puede mejorar más

Si la pregunta es quién gana mejor hoy, la respuesta es Rovi. Su margen EBITDA del 29,1% supera al 21% de Almirall y queda por encima del de Faes Farma. También presenta la mejor conversión de ingresos en beneficio neto dentro de la muestra.

Si la pregunta es quién tiene más margen oculto por capturar, la respuesta cambia: Almirall. Su tamaño comercial ya está ahí, pero parte de ese crecimiento todavía se queda en estructura, gastos y amortizaciones.

Faes Farma queda en una posición intermedia. Ha ganado tamaño, pero necesita demostrar que las adquisiciones pueden traducirse en sinergias, margen y caja.

Conclusión

Las cuentas de 2025 dejan una conclusión clara. Rovi es la farmacéutica española más afinada de esta comparativa: no es la que más vende, pero sí la que mejor convierte ingresos en margen. Almirall es la que concentra más potencial oculto: ha construido escala dermatológica, aunque todavía debe capturar más valor operativo. Faes Farma es la historia de crecimiento que necesita digestión: más ingresos y más perímetro, pero también más costes.

La utilidad de ComparaTE está precisamente ahí. No se limita a decir quién factura más o quién gana más. Permite ver en qué partidas de la cuenta de resultados una empresa puede optimizar porque otra comparable ya lo está haciendo mejor, y traduce esa distancia en euros.

En farmacia, como en casi cualquier sector, no gana solo quien más vende. Gana quien convierte mejor cada euro vendido en margen, caja y resistencia financiera.

Fuentes oficiales consultadas

Cuentas anuales consolidadas, presentaciones de resultados e informes financieros oficiales de Laboratorios Farmacéuticos Rovi, Almirall y Faes Farma correspondientes al ejercicio 2025; documentación pública de las compañías; e información finan ciera estructurada en Infonif, con aplicación editorial de la lógica ComparaTE/TAyA sobre partidas homogéneas de la cuenta de resultados.

Firma

Rafa DasíGraduado en Periodismo por la Universidad CEU Cardenal Herrera, con especialización en información económica y financiera del tejido empresarial valenciano. Encargado del contenido diario y de la gestión de las distintas plataformas de Economía 3, así como presentador del pódcast Las 5 claves.

Rafa DasíGraduado en Periodismo por la Universidad CEU Cardenal Herrera, con especialización en información económica y financiera del tejido empresarial valenciano. Encargado del contenido diario y de la gestión de las distintas plataformas de Economía 3, así como presentador del pódcast Las 5 claves.Artículos relacionados

Últimas Noticias

Artículos destacados