El euríbor cae como no lo hacía desde 2012, ¿cómo afectará a las hipotecas?

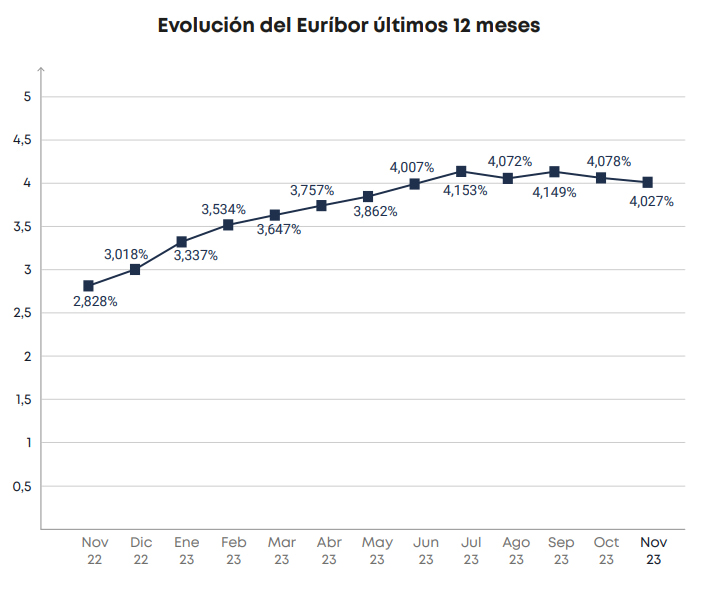

El Euríbor da un respiro y detiene la subida que lleva experimentando desde 2022 y que ha impacto duramente este año en aquellos que disponían de hipotecas a tipo variable. Y es que el indicador ha cerrado noviembre en una media provisional del 4,027%, lo que supone un notable descenso de 0,138 puntos menos que en octubre. No obstante, la importancia del hecho estriba en que no se producía una bajada tan marcada desde agosto de 2012.

Fuente: Datosmacro.com.

El euríbor cierra a la baja después de que el Banco Central Europeo (BCE) decidiera a finales del mes pasado frenar las subidas de tipos de interés, aunque advirtiera de que se mantendrán altos durante «un período suficientemente largo».

La caída del indicador supone el segundo descenso mensual del año, aunque su reducción no abaratará las cuotas de las hipotecas variables.

¿Qué opinan los expertos?

Según ha destacado el especialista hipotecario de HelpMyCash, Miquel Riera, si se mantiene la actual tendencia de este índice «es probable que los clientes con revisión semestral en diciembre o en enero del año que viene ya empiecen a pagar cuotas más baratas».

Para los expertos, la evolución más previsible del Euríbor lo sitúa en un escenario cercano al 4%. En el informe con datos reales de las hipotecas digitales que gestiona Trioteca -una plataforma digital de hipotecas online-, el economista Gonzalo Bernardos recuerda que «en 2007 el tipo de interés medio de las hipotecas invariables se situó en un 5,45%, una cuantía algo más medio punto superior al de las obligaciones del Estado entre 30 y 50 años (4,77%). No obstante, dicha regla se ha incumplido en 2023».

En este sentido, durante el mes pasado el 50,7% de las hipotecas firmadas en la plataforma han sido a tipo fijo, el 45,7% a tipo mixto y el 3,6% a tipo variable. El aumento del Euríbor ha generado un interés continuo en las hipotecas a tipo fijo. A pesar de ello, hay un número significativo de personas que optan por hipotecas a tipo mixto.

¿Cuál es el perfil de las viviendas compradas?

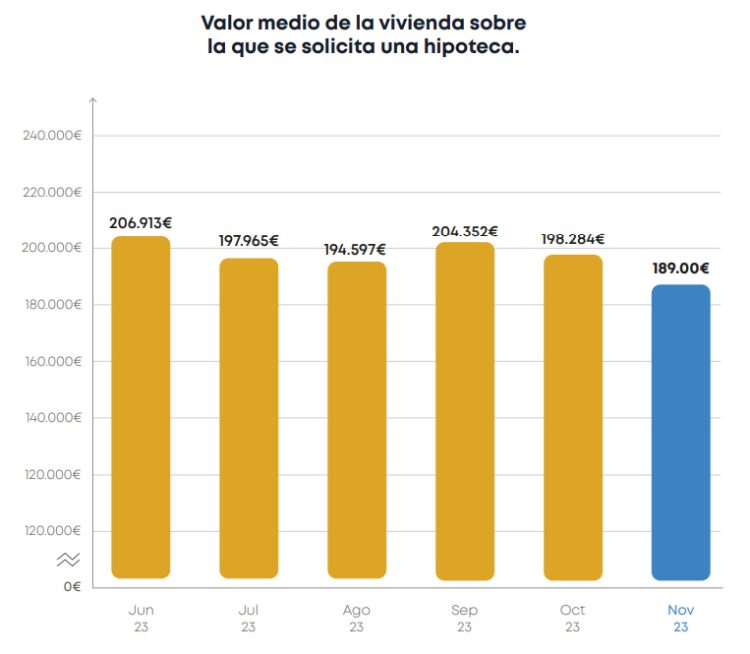

En cuanto al precio de la vivienda, La tendencia a la baja en los precios de las viviendas persiste, registrándose un descenso en el valor medio de las viviendas adquiridas en noviembre, el cual se sitúa en los 189,000€.

Para Ricard Garriga, director general de Trioteca, «la elevada caída del precio de la vivienda es la consecuencia directa de la gran subida de los tipos de interés del BCE. Un tipo de interés superior permite un menor endeudamiento y provoca una inferior disposición a pagar por una vivienda».

Fuente: Centro de estudios de Trioteca.

Entre los inmuebles adquiridos a través de la plataforma, predominan las viviendas de segunda mano, que suponen el 98,27% del total. Así pues, solo el 1,73% correspondió a viviendas de obra nueva.

¿Cómo ha afectado la subida de las hipotecas a los españoles?

El 25 % de los ciudadanos en España que tienen una hipoteca variable o mixta destinan el 35 % de su salario al pago de la cuota mensual, lo que arroja un crecimiento del 12 % en un año tras las sucesivas subidas de los tipos de interés, según señala el portal inmobiliario Fotocasa.

En este sentido, la subida de los tipos de interés ha desencadenado en un aumento de la cuota para nueve de cada diez hipotecados con modalidad mixta o variable, según el análisis del portal inmobiliario realizado a 5.000 personas entre agosto y septiembre de 2023.

Este «gran desembolso» ocasiona la pérdida de poder adquisitivo y aumenta el riesgo de impago de las familias. Por su parte, el 16 % que se declara como los más perjudicados por este incremento de las cuotas son aquellos con ingresos entre 1.001 y 1.500 euros, en tanto que con un 13 % están los que perciben entre 1.501 euros y 2.000 euros mensuales. Sólo el 3 % con sueldos de 5.000 a 8.000 euros se ven perjudicados por la subida hipotecaria.

Bajan el número de hipotecas

La firma de hipotecas sobre viviendas se redujo un 29,6 % interanual en septiembre, hasta los 31.054 préstamos, el mayor descenso desde enero de 2021 y la séptima caída consecutiva de dos dígitos, consecuencia de la subida de los tipos de interés y también del menor dinamismo del mercado de la vivienda.

De hecho, el interés medio aplicado por las entidades a las nuevas hipotecas sobre viviendas se encareció hasta su nivel más alto desde enero de 2016, el 3,26 %, más de un punto porcentual más que un año antes, según los datos publicados este martes por el Instituto Nacional de Estadística (INE).

Pero ese 3,26 % también era casi un punto inferior al euríbor de septiembre, que se situaba en 4,149 %, todavía en pleno rali alcista, que ya empieza a frenar.

Firma

Borja RamírezGraduado en Periodismo por la Universidad de Valencia, está especializado en actualidad internacional y análisis geopolítico por la Universidad Complutense de Madrid. Ha desarrollado su carrera profesional en las ediciones web de cabeceras como Eldiario.es o El País. Desde junio de 2022 es redactor en la edición digital de Economía 3, donde compagina el análisis económico e internacional.

Borja RamírezGraduado en Periodismo por la Universidad de Valencia, está especializado en actualidad internacional y análisis geopolítico por la Universidad Complutense de Madrid. Ha desarrollado su carrera profesional en las ediciones web de cabeceras como Eldiario.es o El País. Desde junio de 2022 es redactor en la edición digital de Economía 3, donde compagina el análisis económico e internacional.Artículos relacionados

Sabadell gana 971M€ hasta junio, 0,5% menos, tras las plusvalías por venta de TSB

Últimas Noticias

Artículos destacados