El oasis de las cuentas remuneradas

Elaboración propia. Infografía: Daniel Sirera

En un entorno de tipos de interés en negativo que prevé extenderse por largo tiempo –sin ir más lejos, el pasado 31 de enero en la presentación de resultados de CaixaBank su presidente, Jordi Gual hacía referencia a la evolución esperada de tipos que el mercado descontaba para 2024 el cruzar el 0 %–, el impacto en el margen de intereses de las entidades financieras es más que evidente.

Y es que, una buena parte de los activos que manejan, entre ellos las carteras hipotecarias (ligadas al euribor a 12 meses), o la deuda pública, se están repreciando en negativo, lo que claramente está presionando el margen de intereses. Ante ese panorama las comisiones por servicio y venta de productos se han convertido en el ‘salvavidas’ de la banca.

Elaboración propia. Infografía: Daniel Sirera

Lo explica Marta Alberni, consultora del área de Banca de Afi: crece el protagonismo de las comisiones netas sobre la generación de margen básico (entendido como margen de intereses y comisiones). “El peso del margen de intereses sobre el margen básico ha pasado en el sector del 74 % en 2012 al 66 % en el tercer trimestre de 2019, mientras que las comisiones han incrementado su protagonismo en ese periodo pasando del 25 % al 34 % sobre el margen básico”.

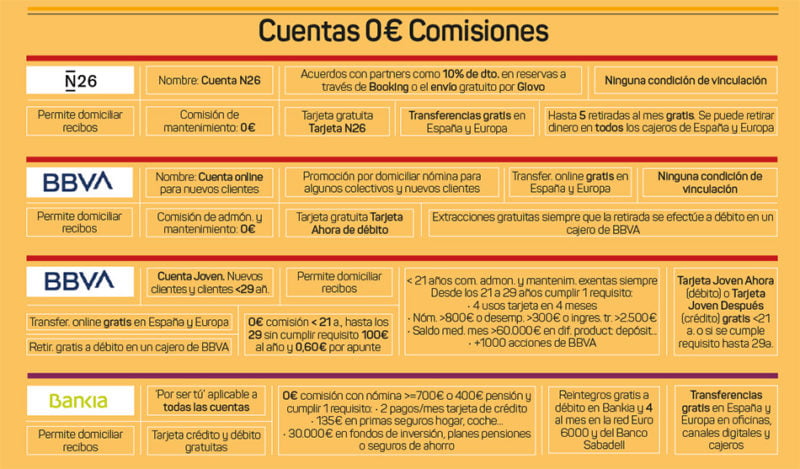

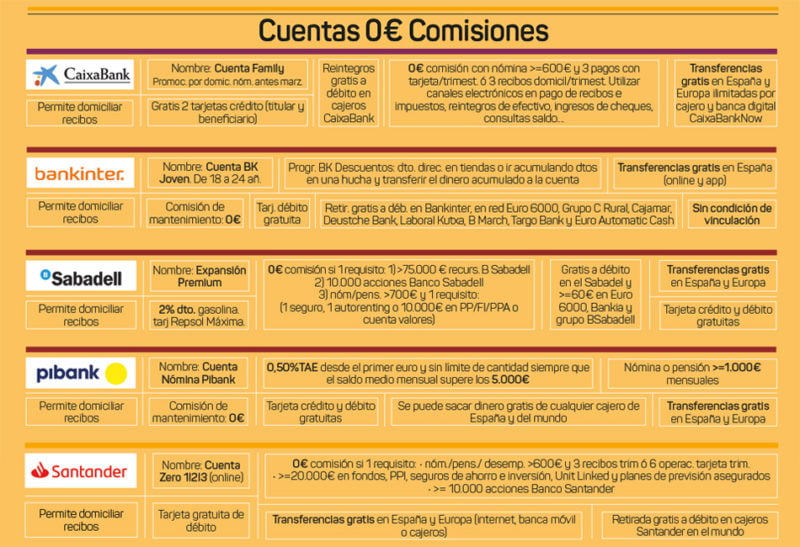

Aunque todas las entidades reconocen que son las comisiones por comercialización y gestión de productos fuera de balance como FI, planes de pensiones o seguros las que más crecen, prácticamente todas han ‘endurecido’ sus condiciones para no pagar comisiones en sus cuentas corrientes. Si hace solo unos meses bastaba con domiciliar la nómina para librarse de los costes de administración y mantenimiento, con el comienzo del nuevo año son varios los bancos que han aumentado las exigencias. “Las entidades están optando por el cobro de estas comisiones a aquellos segmentos de cliente menos rentables (con menos vinculación con la entidad)”, confirma Alberni.

Elaboración propia. Infografía: Daniel Sirera

Remuneraciones hasta el 5 %.

Lejos queda el 3 % TAE ofrecido por la 1,2,3 del Santander en 2015, un producto que ha dejado de comercializarse y que desde enero perdió las bonificaciones que mantenía. No obstante, a lo largo de estas páginas hemos seleccionado algunas de las ofertas más atractivas, diferenciando entre las cuentas que todavía siguen presentando algún tipo de remuneración o bonificación y las cuentas sin comisiones, es decir, que, como mínimo, no aplicarán cargo por mantenimiento. Eso sí, muchas de ellas, reservan algunos trámites o servicios habituales, como las transferencias solo al ámbito online o al cajero.

Si se quiere sacar el máximo partido al dinero, las cuentas de ahorro son las más recomendables. Algunas con una remuneración de hasta el 5 % como la Ahorro Bienvenida de Openbank o la Nómina Bankinter; o del 3 % como la Expansión Plus del Sabadell que, eso sí, exige disponer de unos altos ingresos. No obstante, en este listado, irrumpen con fuerza neobancos o bancos digitales como Myinvestor de la andorrana Andbank, el alemán N26 o el noruego BRAbank, que no te exigirán prácticamente ningún requisito de vinculación.

Elaboración propia. Infografía: Daniel Sirera

Para los clientes españoles, a BRAbank se llega a través de la plataforma Raisin que permite contratar productos de cerca de una veintena de bancos europeos. Para ello, se abrirá una cuenta en Keytrade Bank, sucursal belga de Arkéa Direct Bank (Francia).

No obstante, nuevos competidores han entrado con fuerza para prestar sus servicios “grandes operadores globales con fuerza internacional”, mencionaba Gual en la citada presentación. Un ejemplo de ello es Orange Bank, que llega al mercado español con una cuenta corriente y una cuenta de ahorro que remunera al 1 % TAE, con 20.000 euros de límite remunerado, sin exigir si quiera la domiciliación de la nómina. Eso sí, para contratarla es necesario tener una línea móvil Orange.

Sin mencionar a nadie en particular Gual instistió en pedir a las autoridades regulatorias un tratamiento “equilibrado en la competencia entre operadores”, con un “terreno de juego en el que ningún competidor disponga de ventaja; la competencia es sana si todo el mundo compite con las mismas reglas”, dijo.

Firma

Redacción E3Economía 3 es un medio económico de referencia en la Comunitat Valenciana, con una redacción especializada en empresa, industria, innovación, talento y financiación. Ofrecemos información y análisis sobre la economía real con rigor, enfoque útil y cercanía al tejido productivo, además de entrevistas, reportajes y especiales que conectan a la comunidad empresarial.

Artículos relacionados

Últimas Noticias

Artículos destacados