Qué son las hipotecas verdes y por qué el 86% de los españoles las desconoce

Las hipotecas verdes son préstamos hipotecarios que se otorgan para la adquisición o mejora de propiedades energéticamente eficientes y sostenibles. Estas hipotecas están diseñadas para fomentar la construcción y renovación de viviendas amigables con el medio ambiente.

Los beneficios de las hipotecas verdes son variados. En primer lugar, promueven la conservación de energía y reducen la huella de carbono al incentivar la instalación de sistemas de energía renovable, como paneles solares o sistemas de calefacción eficientes. Además, al ser más eficientes energéticamente, estas propiedades pueden experimentar una reducción en los costos de energía a largo plazo. Lo que supone un ahorro significativo para los propietarios.

Estas hipotecas están dirigidas tanto a propietarios actuales que deseen realizar mejoras sostenibles en sus hogares, como a aquellos que buscan adquirir una propiedad nueva o renovada con características ecofriendly. También son una opción atractiva para aquellos que deseen promover prácticas de construcción sostenibles y contribuir a la lucha contra el cambio climático.

El 86% desconoce qué es una hipoteca verde

Sin embargo, estas soluciones parecen ser todavía las grandes desconocidas entre los compradores y propietarios de vivienda. Al menos, así lo pone de manifiesto el I Observatorio sobre Vivienda y Sostenibilidad que expone que casi el 86% de los compradores españoles desconoce qué es una hipoteca verde.

Este desconocimiento varía por grupos de edad, siendo los compradores y propietarios de vivienda de entre 25 y 44 años los mayores conocedores de este tipo de préstamos (32%), frente al grupo de 45-65 años consultados (20%).

Además, de los compradores que sí conocen este tipo de financiación, el 31% se plantea su contratación. Frente al 24,3% que se decantaría por una hipoteca convencional, siendo el interés por este tipo de hipoteca más generalizado entre los hombres (31%) que en las mujeres (16,5%).

Consultados por la modalidad más atractiva entre las hipotecas verdes que existen en el mercado, en primer lugar, se sitúan las que aúnan el préstamo con la reforma de la vivienda (49,2%), seguidas de las tradicionales para la adquisición de una vivienda con certificado energético A o B (34,6%). Por último, las hipotecas autoconstrucción verdes son atractivas para un 16,2%.

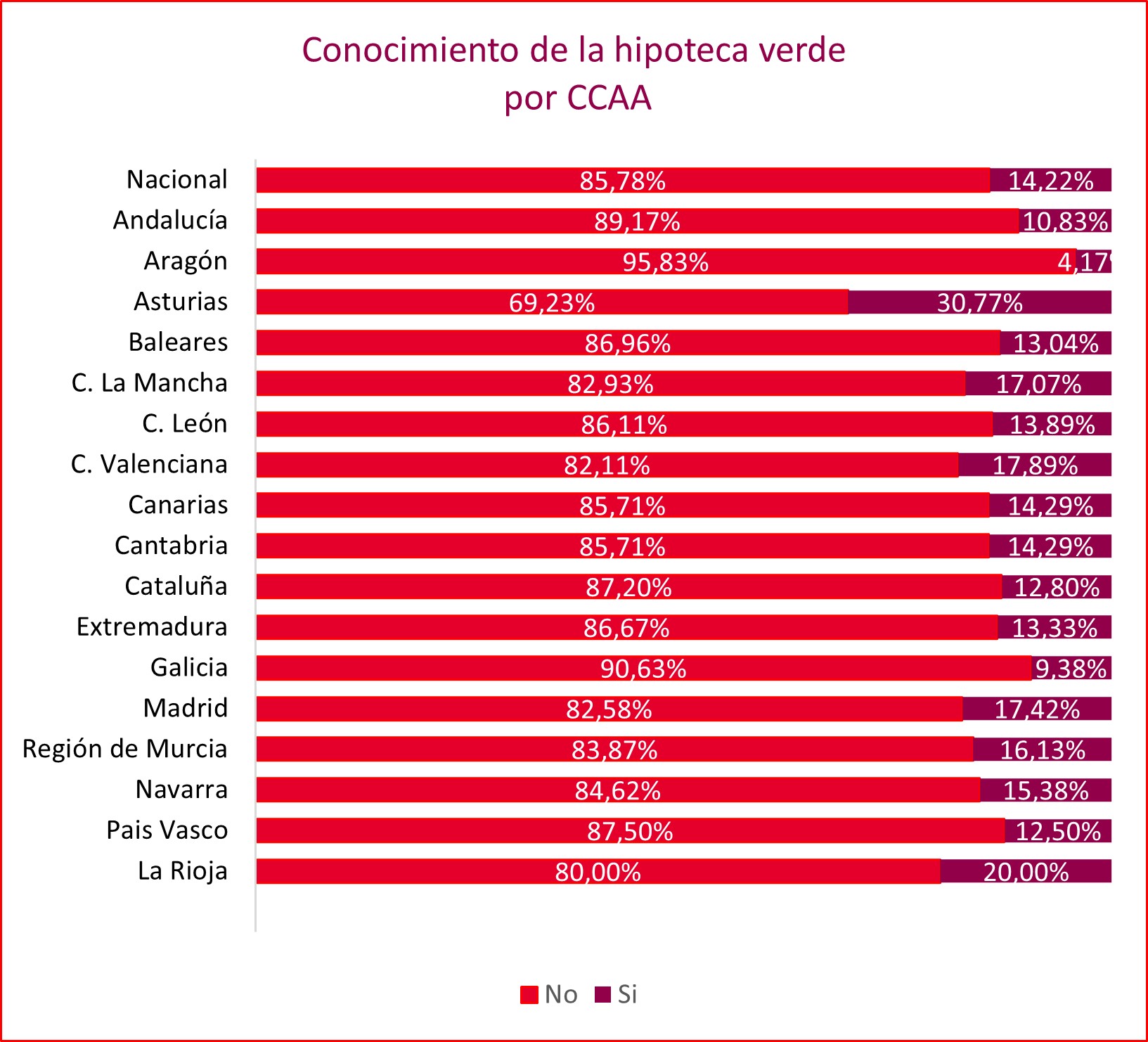

Las comunidades más ‘verdes’

Por comunidades, los compradores de Asturias son quienes más conocen la hipoteca verde (30,8%), seguidos a cierta distancia de La Rioja (20%) y la Comunitat Valenciana (cerca del 18%).

Fuente: UCI.

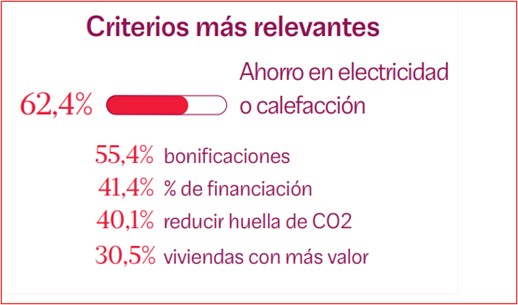

¿Por qué elegir una hipoteca verde? Entre las razones más atractivas que destacan los españoles, el Observatorio destaca las siguientes.

En primer lugar, un 62,4% de los encuestados valora el ahorro en las facturas de la calefacción y la electricidad. Debido a un menor consumo de las viviendas sostenibles, pues se estima que una vivienda A consume en torno a un 30% menos de energía. Lo que se puede traducir en un ahorro anual de unos 4.000 euros.

Por detrás, para el 55,4% de los compradores se sitúa la bonificación que ofrecen las hipotecas verdes, de entre 0,10 y 0,20 puntos en el tipo de interés. Seguido de obtener un mayor porcentaje de financiación, destacado por el 41,4% de los consultados.

Finalmente, el 40% destaca su compromiso con el medioambiente y por reducir la huella de carbono. Y un 30,5% estima el aumento del valor de la vivienda sostenible en el mercado.

Fuente: UCI.

¿Por qué las hipotecas verdes son tan desconocidas?

Los seis factores, según UCI, por los que las hipotecas verdes son las más desconocidas en nuestro mercado son:

- Contexto de inflación y subida de tipos. En un contexto como el actual de inflación y subida de tipos, donde la contratación de hipotecas ha retrocedido un 15,7% en marzo, muchos compradores priorizan factores como las bonificaciones o un menor tipo de interés. En lugar de centrarse en la sostenibilidad de las viviendas.

- No todas las entidades las ofrecen y promocionan. La falta de entidades que ofrezcan hipotecas verdes o que las promocionen en la actualidad reduce su calado en el mercado.

- La propia distribución de las compraventas. Teniendo en cuenta la edad de nuestro parque inmobiliario, con una media de 45 años, y que la distribución de las compraventas supone que el 80% son de segunda mano, estas transacciones no son aplicables para una hipoteca verde. Salvo que se trate de compras con reformas que reduzcan la dependencia energética de la vivienda. En este sentido, desde UCI apuntan a la necesidad de buscar otro tipo de soluciones para descarbonizar esas viviendas que ya no se pueden volver a construir.

- Desconocimiento o percepción de complejidad del producto. El propio desconocimiento de estas soluciones disuade a los compradores de su contratación.

- Falta de conciencia. Aunque un 78,3% de los compradores estaría dispuesto a pagar hasta un 7,25% más a cambio de vivir en una vivienda sostenible muchas personas aún no están familiarizadas con el concepto de vivienda eficiente y las ventajas que supone residir en una o mejorar la vivienda en la que viven a través de hipotecas para reforma.

- Escasez de visados de obra nueva. Aunque los visados de obra nueva crecieron un 0,5% en 2022, hasta las 108.895 unidades, la falta de suelo disponible unido al alza de los precios de materiales y un mayor precio en las viviendas de obra nueva hacen que las hipotecas verdes para la compra de viviendas eficientes no lleguen a despuntar.

Firma

Sara MartíJefa de Redacción. Graduada en Periodismo por la Universidad Jaume I, estoy especializada en contenido web y ediciones digitales por el Máster en Letras Digitales de la Universidad Complutense de Madrid. Mi experiencia en el mundo de la comunicación abarca desde el institucional hasta agencias y medios de comunicación. Al día de la actualidad empresarial y financiera en Economía 3 desde marzo de 2021.

Sara MartíJefa de Redacción. Graduada en Periodismo por la Universidad Jaume I, estoy especializada en contenido web y ediciones digitales por el Máster en Letras Digitales de la Universidad Complutense de Madrid. Mi experiencia en el mundo de la comunicación abarca desde el institucional hasta agencias y medios de comunicación. Al día de la actualidad empresarial y financiera en Economía 3 desde marzo de 2021.Artículos relacionados

Últimas Noticias