La valencianos que declaran entre 12.000 y 50.000 euros ahorran de media 116 euros

La reforma tributaria llevada a cabo por el Consell a finales de 2016 y que supuso la aprobación de una nueva escala para el tramo autonómico del IRPF, está comportando en la presente campaña de la Renta, al igual que en el pasado ejercicio, un ahorro medio de 116 euros para los valencianos con una base liquidable sometida a gravamen entre los 12.000 y los 50.000 euros, según calculan desde la conselleria de Hacienda.

Mientras que ha supuesto un incremento del 2 puntos porcentuales para aquellos contribuyentes que se encuentran en el tipo máximo (con una base imponible superior a 120.000 euros) ya que el tramo que se les aplica se sitúa en el 48%, sumando la escala autonómica y estatal, el más alto en el ámbito nacional.

En cuanto a las declaraciones presentadas por tramo imponible en la Comunitat, según datos provisionales de IRPF 2017 facilitados por la conselleria de Hacienda a Economía 3, un 45,18% de las declaraciones presentadas por los valencianos (995.809) pertenecen a las bases imponibles de hasta 17.700 euros. El tramo entre 17.700 y 33.000 euros representa el 30,62% de las declaraciones (674.827), mientras que las que van de 33.000 y 60.000 suponen un 20,98% (462.455). Por su parte, las que se encuentran entre 60.000 y 120.000 alcanzan el 2,47% (54.563), y las superiores a 120.000 euros se sitúan en apenas un 0,73% (16.142). Solo 227 valencianos declaran por IRPF más de 600.000 euros.

En cuanto a las declaraciones presentadas por tramo imponible en la Comunitat, según datos provisionales de IRPF 2017 facilitados por la conselleria de Hacienda a Economía 3, un 45,18% de las declaraciones presentadas por los valencianos (995.809) pertenecen a las bases imponibles de hasta 17.700 euros. El tramo entre 17.700 y 33.000 euros representa el 30,62% de las declaraciones (674.827), mientras que las que van de 33.000 y 60.000 suponen un 20,98% (462.455). Por su parte, las que se encuentran entre 60.000 y 120.000 alcanzan el 2,47% (54.563), y las superiores a 120.000 euros se sitúan en apenas un 0,73% (16.142). Solo 227 valencianos declaran por IRPF más de 600.000 euros.

«Desde el Consell realizamos una reforma tributaria para aliviar las cargas de las rentas medias y bajas, al tiempo que las rentas altas y grandes patrimonios realizaban una mayor aportación que contribuyera a financiar los servicios sociales», ha explicado el titular de Hacienda, Vicent Soler esta semana, en el ecuador de la campaña del Impuesto sobre la Renta de las Personas Físicas correspondiente a 2018.

Según Soler, «el objetivo de su Gobierno ha sido aplicar un sistema progresivo, más justo y equilibrado que garantice la igualdad de oportunidades, beneficie a las rentas medias y bajas y contribuya a incentivar el consumo de las familias», ha recalcado.

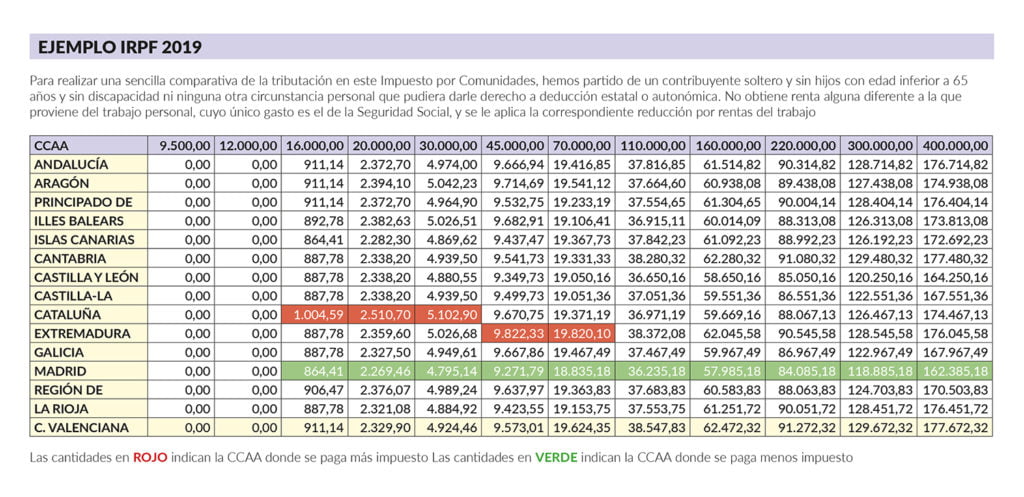

Así, en relación a otras comunidades, la valenciana es la que más grava las rentas altas, mientras se mantiene en la media con otras comunidades en los tramos más bajos, según el ejemplo que destacan desde el estudio Declaración de Renta y Patrimonio 2018 elaborado por el Registro de Economistas Asesores Fiscales (REAF) –órgano especializado en asesoramiento fiscal del Consejo General de Economistas de España– de un contribuyente que obtiene únicamente rentas del trabajo, soltero, menor de 65 años y sin hijos.

Ahorros medios de 154 euros a las rentas medias y bajas

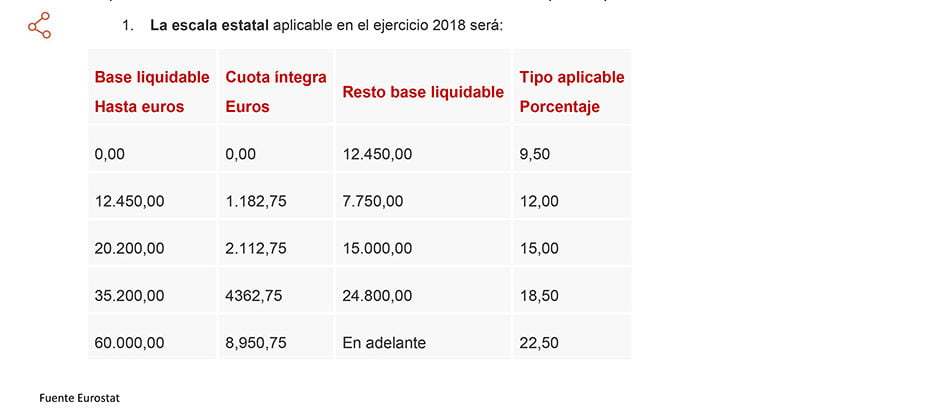

Hasta esta reforma, a las personas con una base liquidable de hasta 17.000 euros se les aplicaba un tipo en la escala autonómica del 11,90%, mientras que con el cambio se introduce un nuevo tramo de hasta 12.450 euros con un tipo rebajado al 10%. Solo la diferencia hasta 17.000 euros tiene un tipo del 11%.

Así, los valencianos con unos ingresos, descontada la Seguridad Social y las reducciones por rendimiento de trabajo, de 12.000 euros, se están ahorrando según la estimación realizadas por la conselleria 122 euros (en caso de una persona soltera y sin hijos).

Según estos cálculos, en el tramo entre los 12.000 y los 24.000 euros de base liquidable sujeta a gravamen, la escala autonómica comporta un ahorro medio de 154 euros para unos 635.000 valencianos, mientras que cerca de otros 300.000 valencianos con una base liquidable de entre 24.000 y 33.000 euros contarán con un ahorro medio de 135 euros.

También se produce una rebaja del tipo aplicable a las rentas de 30.000 a 50.000 euros del 18,45% al 18%, mientras, los tipos para las rentas más elevadas aumentan del 21,48% al 23,50% en el caso de las de más de 50.000 euros; del 22,48% al 24,50% para las de más de 65.000; del 23,48% al 25% para rentas a partir de 80.000 euros y hasta el 25,50% para las que superan los 120.000 euros.

Novedades en las deducciones autonómicas

Novedades en las deducciones autonómicas

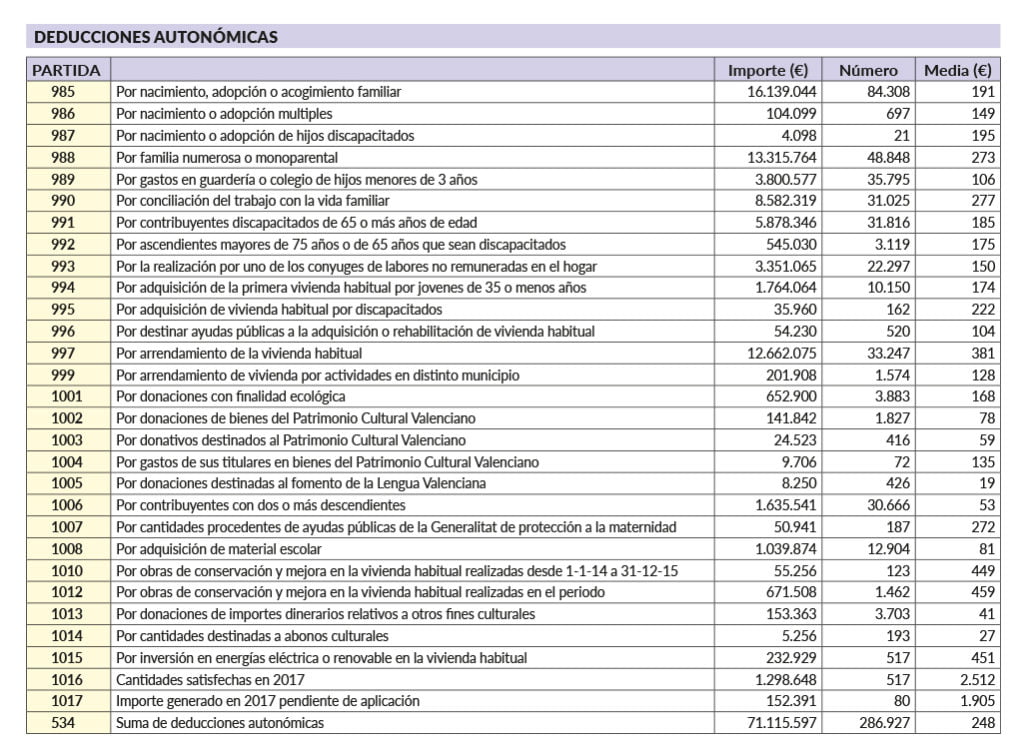

Según los datos facilitados por Hacienda, un total de 286.927 valencianos se ahorraron 71.115.597 euros gracias a las deducciones autonómicas de la Generalitat en la última declaración de la Renta, la referida a 2017, lo que supuso una media de 248 euros por cada beneficiario.

Entre las novedades de este año, destaca la modificación de los requisitos formales de la deducción por arrendamiento vivienda habitual (artículo 4.uno.n) y por el arrendamiento de una vivienda como consecuencia de la realización de una actividad, por cuenta propia o ajena, en municipio distinto de aquel en el que el contribuyente residía con anterioridad (artículo 4.uno.ñ): por primera vez en este ejercicio, desaparece el requisito del depósito de fianza por el arrendador, sustituyéndose por la obligación del beneficiario de la deducción (arrendatario) de justificar la presentación del modelo de autoliquidación correspondiente de ITPAJD por el arrendamiento.

Por otra parte, cabe señalar la elevación de límites cuantitativos en el arrendamiento de vivienda habitual (artículo 4.uno.n):

- De 459 a 550 € como límite máximo general (15% cantidad satisfecha).

- De 612 a 700 € como límite máximo para arrendamientos de menores de 35 años. La misma deducción con el mismo porcentaje resultará aplicable, con idéntico límite, en el caso de que el arrendatario fuese discapacitado físico o sensorial, con un grado de minusvalía igual o superior al 65 %, o psíquico, con un grado de minusvalía igual o superior al 33 %. (20% cantidad satisfecha).

- De 765 a 850 € como límite máximo para arrendamientos de menores de 35 años y, además, es discapacitado físico o sensorial, con un grado de minusvalía igual o superior al 65 %, o psíquico, con un grado de minusvalía igual o superior al 33 %. (25% cantidad satisfecha).

Y por último destaca la modificación del límite de suma de base liquidable general y base liquidable de ahorro en ambas modalidades de arrendamientos. De 25.000 a 30.000 € en tributación individual y de 40.000 a 50.000 € en tributación conjunta.

Firma

Ana GilLicenciada en Comunicación Audiovisual por la Universidad de Valencia, Ana Gil se incorporó a Eco3 Multimedia en 2004. Con marcada vocación por la información económica, empresarial y financiera, ha centrado su desarrollo profesional, tanto en generar contenidos para la revista ECONOMÍA 3, como para economia3.com.

Ana GilLicenciada en Comunicación Audiovisual por la Universidad de Valencia, Ana Gil se incorporó a Eco3 Multimedia en 2004. Con marcada vocación por la información económica, empresarial y financiera, ha centrado su desarrollo profesional, tanto en generar contenidos para la revista ECONOMÍA 3, como para economia3.com.Artículos relacionados

Últimas Noticias

Artículos destacados