El mercado mundial del tomate, en ruta hacia una contracción de la producción

Enrica Gentile, socia fundadora y directora general en Areté - The Agri-food intelligence company

Publicado a 23/06/2025 18:20

Las perspectivas cambiantes que habían caracterizado el inicio de la campaña 2024/25 se han concretado en una estabilidad de los precios de los derivados del tomate, cercanos a los máximos históricos alcanzados en los meses anteriores: por un lado, una producción global superior respecto a la campaña 2023/24 (+3 %); por otro, un clima desfavorable en países clave y unos costes de producción aún fuertemente tensionados han contribuido a mantener las cotizaciones en niveles históricamente elevados. El precio del fruto, a pesar de una tendencia a la baja, se ha mantenido en niveles superiores respecto al periodo anterior a 2022/23, cuando se alcanzaron máximos históricos. También los costes energéticos y de embalaje, aunque inferiores a los picos de 2022, no han mostrado una tendencia a la baja respecto a 2023/24.

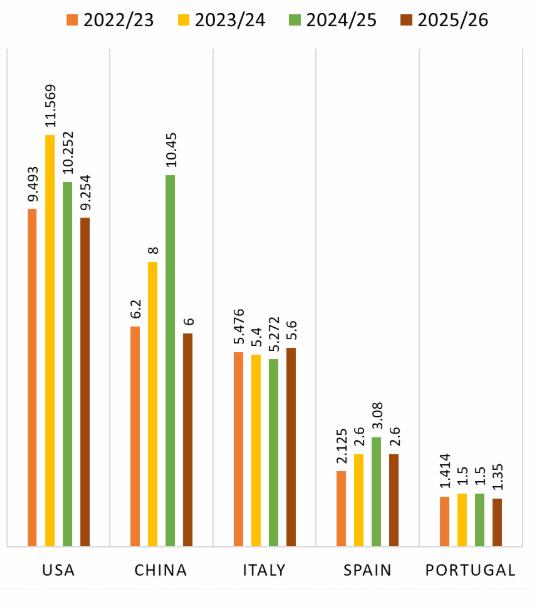

Según los análisis de Areté, para la campaña 2025/26 no se prevén elementos que puedan desencadenar una tendencia bajista en las cotizaciones de los transformados del tomate. Los últimos datos del World Processing Tomato Council confirman las previsiones de contracción de la cosecha en los dos principales países productores (Figura 1). En Estados Unidos, la siembra avanza con normalidad y los cultivos están en buenas condiciones, pero la producción esperada es de 10,2 millones de toneladas, una caída del -10 % respecto a la campaña 2024/25.

Figura 1: Producción de tomate para industria en Italia, Estados Unidos, China, España y Portugal (millones de toneladas). Fuente: Elaboraciones Areté sobre datos WPTC.

Esta disminución se debe a la reducción de las superficies cultivadas, como consecuencia, a nivel de cadena de suministro, de existencias abundantes y costes de producción aún elevados. En China, donde los bajos precios de 2024 desincentivaron a los agricultores a plantar nuevas superficies, se prevé una producción de 5,1 millones de toneladas, con una caída del 43% respecto a la campaña anterior.

Menos en Italia, cae la producción mediterránea

Para los países del área AMITOM (Asociación Mediterránea del Tomate para Industria), la producción total prevista para 2025 es de aproximadamente 17 millones de toneladas, ligeramente inferior al total de 2024. La única excepción es Italia, donde, tras tres campañas consecutivas de descenso, se espera una recuperación de la cosecha del +6 %, si el clima lo permite. Las lluvias persistentes durante la primavera han ralentizado los trasplantes en el norte de Italia, mientras que en el sur se registran niveles de reservas hídricas particularmente bajos de cara al verano.

España también sufre una disminución productiva. Con una producción de 3 millones de toneladas en 2024, superior al promedio quinquenal de 2,7 millones, el país se confirma como el cuarto productor mundial y segundo en Europa de tomate para industria.

Tras el mínimo productivo en 2022, España ha registrado una recuperación durante dos campañas consecutivas, pero se espera un cambio de tendencia en 2025 (-16 % respecto a 2024). Esta contracción se debe a una reducción de superficies cultivadas y a condiciones climáticas desfavorables: a los retrasos en los trasplantes provocados por las lluvias se han sumado temperaturas elevadas que siguen afectando las operaciones y podrían impactar en los rendimientos.

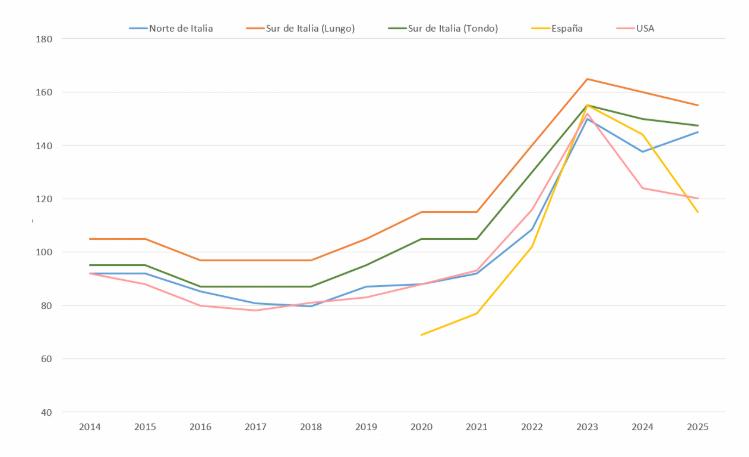

Figura 2: Precios del fruto del tomate (euros/t). Fuente: Elaboraciones Areté sobre datos de mercado

El equilibrio entre contracciones y repuntes productivos también se refleja en los acuerdos contractuales sobre el precio del fruto del tomate, tanto en Europa como en Estados Unidos (Figura 2). En EE.UU., tras la caída del 16 % en la campaña anterior, el precio para 2025 se ha fijado en aproximadamente 120 $/t, una disminución del 3 % respecto a 2024.

El escenario no difiere en el segundo productor europeo: en España, el precio establecido para 2025 (115 €/t) es un 20 % inferior al de la pasada temporada y ha generado divisiones en el sector entre quienes lo consideran acorde al mercado y quienes lo juzgan insuficiente para cubrir los costes de producción. En Italia, por el contrario, la contratación de precios aún muy cercanos a los máximos históricos y en contra de la tendencia de los demás grandes países productores tendría como objetivo fomentar el repunte productivo, a pesar de un contexto de tensión en los costes de producción y de las materias primas destinadas a la fabricación de envases.

En abril de 2025, a nivel medio mensual, el precio de la lámina de acero en Europa aumentó un +5 % respecto a las cotizaciones registradas en el mismo periodo del año anterior, y el del estaño un +2 %. En cuanto a la energía, tras una tendencia inflacionaria iniciada en febrero de 2024 que llevó los precios a un aumento del 95 %, las cotizaciones del TTF encontraron un freno, registrando desde febrero de 2025 una caída del 30 %, aunque en niveles que en mayo de 2025 seguían siendo un 11 % superiores a la media del mismo mes de 2024.

La evolución de las cotizaciones de los transformados del tomate durante la campaña 2025/26 estará determinada por el delicado equilibrio entre factores de apoyo, como las caídas productivas previstas en Estados Unidos y China, costes de producción aún elevados, e incertidumbres como las condiciones meteorológicas —que en Italia ya están generando algunas dificultades—, frente a factores potencialmente bajistas como la caída de los precios contratados del fruto en varias zonas productoras, con la excepción de Italia.

Firma

Enrica Gentile, socia fundadora y directora general en Areté - The Agri-food intelligence company

Artículos relacionados

Últimas Noticias

Artículos destacados