El mercado mundial de la soja, entre la incertidumbre y la guerra de aranceles

Enrica Gentile, socia fundadora y directora general en Areté - The Agri-food intelligence company

Publicado a 18/03/2025 18:20

La soja es una de las principales materias primas alimentarias comercializadas a nivel global, con más de 400 millones de toneladas consumidas en el mundo. Se destina tanto a la alimentación animal como al consumo humano, sin olvidar su uso en el sector energético para la producción de biodiésel. En términos de volumen de producción, entre las materias primas agroalimentarias, la soja se sitúa después del maíz, el trigo blando y el arroz.

Con más de 14 millones de toneladas de importaciones, la Unión Europea (UE) es el segundo mayor importador de semillas de soja a nivel mundial, solo por detrás de China. Se trata de una de las materias primas agroalimentarias más sensibles, y no es casualidad que esté en el centro de las tensiones comerciales relacionadas con la nueva presidencia de Estados Unidos.

Los aranceles anunciados a principios de febrero por la administración Trump sobre todas las importaciones desde México y Canadá, que luego fueron pospuestos un mes, posteriormente implementados y, finalmente, nuevamente aplazados, junto con los aranceles que entraron en vigor a principios de febrero y se incrementaron a inicios de marzo sobre los productos importados desde China (y las consiguientes represalias arancelarias), están dominando el debate internacional sobre los mercados de materias primas y la evolución de los precios, especialmente en los mercados financieros.

China, el principal importador de soja a EE. UU.

En particular, la imposición por parte de China de un arancel del 10 % sobre las importaciones de semillas de soja desde EE. UU., en respuesta a los aranceles del 10% introducidos por Estados Unidos el 4 de febrero y elevados al 20% el 4 de marzo, ha contribuido a reforzar la tendencia bajista de los precios de la soja.

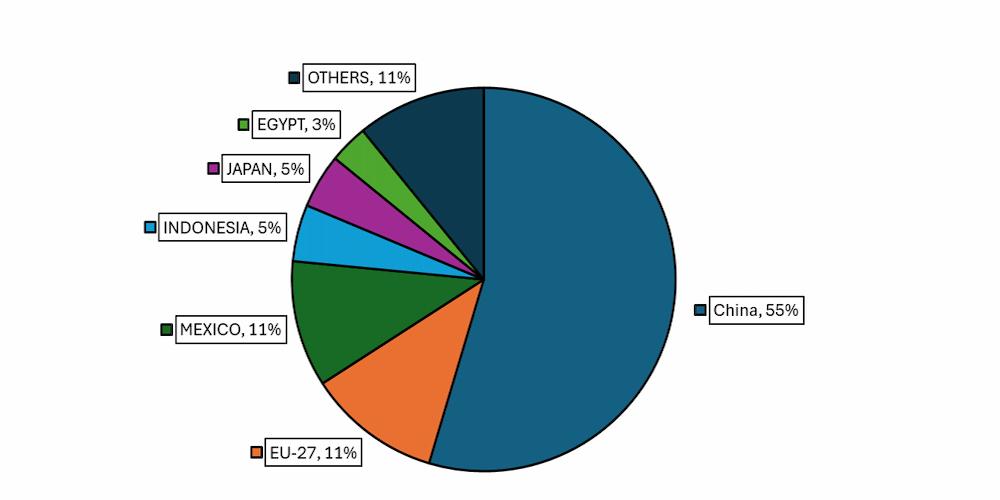

China es el principal importador de soja desde EE. UU.: durante la campaña 2023/24, el país importó el 55% (más de 24 millones de toneladas) del total exportado por EE. UU. (Figura 1). Desde el inicio de la campaña 2024/25, las exportaciones estadounidenses hacia China han alcanzado los 19,7 millones de toneladas, lo que representa el 52% del total.

Exportaciones de semillas de soja de EE. UU. por destino – Campaña 2023/24 Fuente: USDA/FAS/Export Sales Reporting

Como consecuencia, en la primera década de marzo, los precios de la semilla de soja registraron una caída promedio del 4% en el CME en comparación con la media de febrero. En cambio, los precios FOB sudamericanos tienden a mantenerse más firmes, aunque el fortalecimiento del euro frente al dólar (+6% en los últimos dos meses) compensa en gran medida la tendencia alcista de los precios en origen.

Nos encontramos en el período del año en el que el interés del mercado se desplaza en mayor medida hacia el origen sudamericano. En este sentido, el Departamento de Agricultura de los Estados Unidos (USDA), en marzo, confirmó la perspectiva de una producción récord en Brasil y una leve recuperación de la producción argentina (aunque inferior a las primeras previsiones).

Todo depende de la duración

El impacto de los aranceles chinos en el mercado estadounidense, por lo tanto, podría ser limitado a corto plazo, ya que la mayor parte de las ventas hacia China ya se ha realizado para la campaña en curso. Sin embargo, sigue siendo crucial el aspecto más impredecible: la duración de estas medidas, que en el corto plazo pueden influir en la siembra de soja en EE. UU. (ya prevista por el USDA con una caída de casi el 4%) y, a mediano plazo, en la campaña 2025/26, podrían causar una acumulación de existencias si la demanda china de soja estadounidense se viera frenada.

En este contexto, cobra gran relevancia el anuncio de la Comisión Europea de querer reaccionar a los aranceles del 25% impuestos por EE. UU. a las importaciones de acero y aluminio a partir del 12 de marzo, mediante la imposición de aranceles equivalentes que entrarían en vigor a principios de abril. Aún no se conoce la lista definitiva de productos sobre los cuales la Comisión Europea pretende aplicar estos aranceles; sin embargo, la semilla de soja figura en la lista provisional de productos potencialmente afectados por la medida. Esto podría dificultar el acceso al mercado europeo, que en la última campaña importó más de 13 millones de toneladas de semillas de soja de diversas procedencias y fue el segundo destino de las exportaciones estadounidenses en 2023/24.

Estados Unidos representó en la campaña 2023/24 el origen de aproximadamente el 40% de las importaciones de soja en la UE (54% desde el inicio de la campaña 2024/25 hasta la fecha). Un arancel sobre las importaciones de semilla de soja de EE. UU., por lo tanto, podría tener un impacto inflacionario significativo en el mercado europeo, especialmente si los importadores de la UE se ven obligados a competir con China por una mayor participación de la producción sudamericana. También en este caso, la duración y el calendario de estas medidas serían factores determinantes para evaluar su impacto.

En Brasil, la cosecha de soja ha alcanzado el 60%, lo que garantizará una amplia oferta en el mercado hasta el otoño. No obstante, la demanda sigue siendo fuerte: las dificultades que enfrenta la producción de aceite de palma están impulsando la demanda de aceite de soja y el procesamiento de la semilla. Como resultado, el USDA ha revisado al alza en aproximadamente 3 millones de toneladas la previsión de consumo global de semilla de soja para la campaña en curso, con una revisión a la baja de las previsiones de existencias finales. Aun así, la campaña sigue proyectando un fuerte superávit.

El análisis contenido en este artículo se efectuó a fecha del 12 de marzo 2025.

Firma

Enrica Gentile, socia fundadora y directora general en Areté - The Agri-food intelligence company

Artículos relacionados

Últimas Noticias

Artículos destacados