Gripe aviar y demanda rígida: los precios del huevo se acercan a niveles récord

Enrica Gentile, socia fundadora y directora general en Areté - The Agri-food intelligence company

Publicado a 13/11/2024 18:15

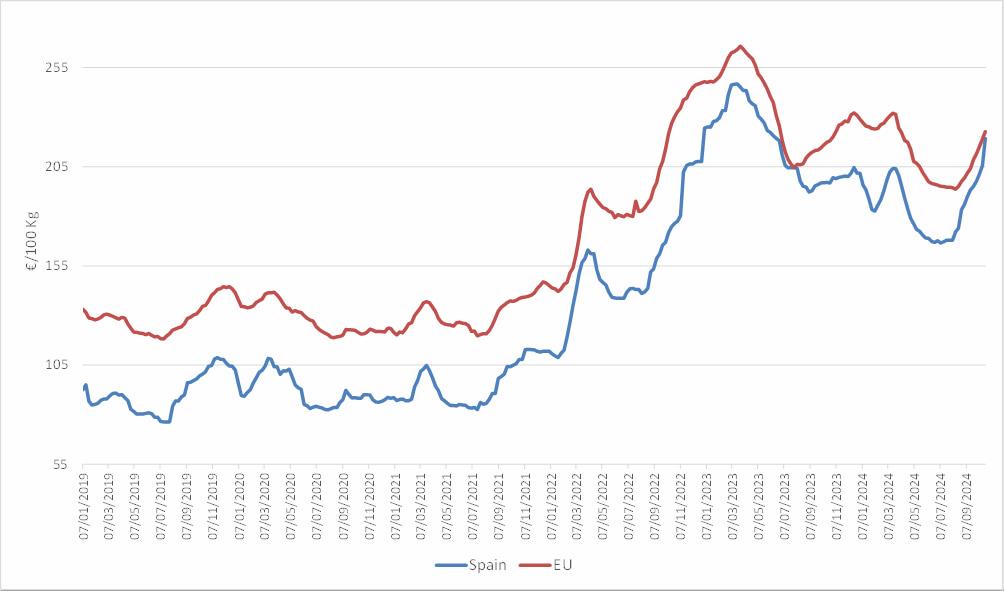

Desde el pasado mes de agosto, el precio medio de los huevos en la Unión Europea (UE) han invertido bruscamente la tendencia deflacionaria que estaba en curso desde principios de año. Los datos de la Comisión Europea muestran un repunte de precios del 15%, alcanzando aproximadamente los 223 €/100 kg, el nivel más alto desde enero de 2024 y un 32% más que el precio promedio de 2019-2023. En España, el aumento de precio ha sido incluso del 30%, llegando a 220 €/100 kg.

Figura 1. Evolución de los precios de los huevos en la UE (promedio) y en España desde 2019 hasta octubre de 2024. Fuente: Comisión Europea.

Lo que ha desencadenado la tendencia inflacionaria ha sido, sobre todo, la reactivación estacional de la demanda, que ha tenido un impacto inmediato en los precios dentro de un contexto de mercado en la UE. Este se ha caracterizado por un nivel de autosuficiencia limitado y afectado negativamente por los hechos acaecidos en las dos últimas temporadas, como el aumento de los costos de los insumos de producción (especialmente energía y alimentos), el alto costo del dinero y la gripe aviar.

En particular, en el último mes, los retrasos en la producción, relacionados con la aparición de nuevos brotes de gripe aviar en la UE, han contribuido a aumentar la magnitud de la tendencia inflacionaria, generando preocupación sobre los niveles de oferta, fundamentales para absorber el retorno estacional de la demanda.

Según el Laboratorio de Referencia de la Unión Europea, desde principios de año en la eurozona se han registrado 128 brotes de gripe aviar en explotaciones avícolas, una cifra todavía inferior a los 356 casos de 2023 (hasta octubre), pero con una tendencia al alza: 48 brotes solo en los últimos dos meses (10 en los mismos dos meses de 2023), de los cuales 17 en granjas de gallinas ponedoras.

El sacrificio de aves y la creación de zonas de protección y vigilancia están ralentizando aún más la oferta, impactando negativamente en la producción y el comercio.

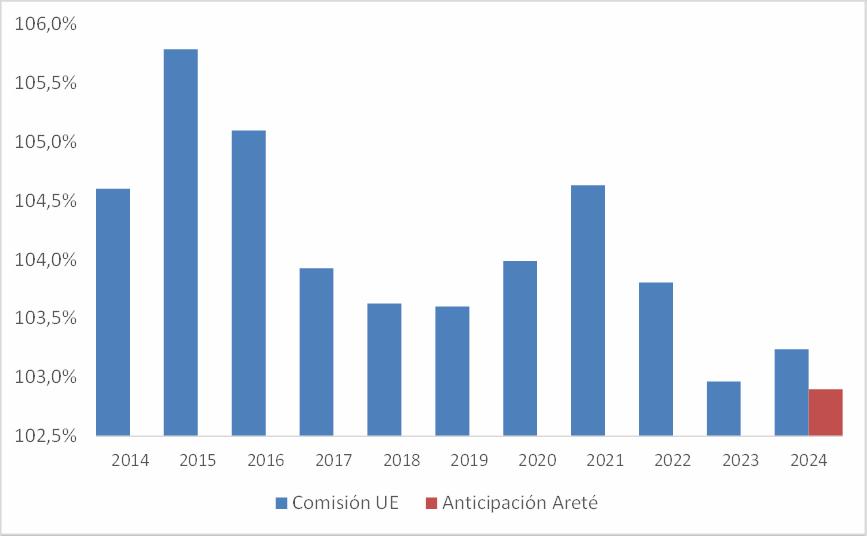

El nivel de autosuficiencia de la UE en 2024 se está viendo afectado, ya históricamente bajo según los datos publicados por la Comisión a finales de 2023: un 103,24 % frente a una media de los últimos 10 años del 104,20 %, un dato que podría revisarse aún más a la baja. Areté, una empresa de consultoría en el sector agroindustrial, ya anticipa una posible revisión al 102,9 %.

Figura 2. Índice de autosuficiencia de huevos en la UE desde 2014 hasta octubre de 2024. Fuente: Comisión Europea y previsiones de Areté para 2024.

El limitado nivel de autosuficiencia ha llevado a un aumento de las importaciones; los últimos datos comerciales de la Comisión muestran que en los primeros ocho meses del año las importaciones aumentaron un 23% en comparación con el mismo período del año pasado. Las importaciones se han beneficiado principalmente de la oferta libre de aranceles procedente de Ucrania. Sin embargo, en julio se alcanzó el límite de aproximadamente 23 kt, tras el cual se reintroducen los aranceles de importación desde Ucrania, lo que ha provocado una desaceleración de los flujos en agosto (-33% en comparación con junio) y se espera que continúe hasta diciembre.

En los últimos meses de 2024, resulta difícil prever un reequilibrio repentino del mercado, con precios que siguen apoyados en la estacionalidad de la demanda y en la incertidumbre relacionada con la oferta.

La resiliencia de la UE frente a la nueva ola de gripe aviar será crucial para asegurar un repunte productivo en 2025, que, junto con la desaceleración estacional de la demanda (especialmente en verano), podría dar lugar a una reducción de precios, los cuales se encuentran cada vez más cerca de los niveles récord alcanzados entre 2022 y 2023.

Firma

Enrica Gentile, socia fundadora y directora general en Areté - The Agri-food intelligence company

Artículos relacionados

Últimas Noticias

Artículos destacados