Análisis del comportamiento de los mercados esta semana 18/11/2022

Un viernes más, y de nuevo con la colaboración y el análisis facilitado por Link Securities Sociedad de Valores, repasamos en Economía 3 la trayectoria de los mercados a lo largo de la última semana. De manera sintetizada, desglosamos cuáles ha sido las claves que han determinado el comportamiento de los mercados, haciendo hincapié en los aspectos macroeconómicos que han influido en el desarrollo de estos.

Crecimiento del apetito inversor hacia la renta fija

Al igual que en ocasiones anteriores, y antes de abordar nuestro análisis semanal, resulta inevitable detenerse el mercado de Renta Fija. El mercado de renta fija está resultando cada vez más atractivo, acaparando así la atención de unos inversores ostensiblemente atraídos por su mayor diversificación y menor riesgo.

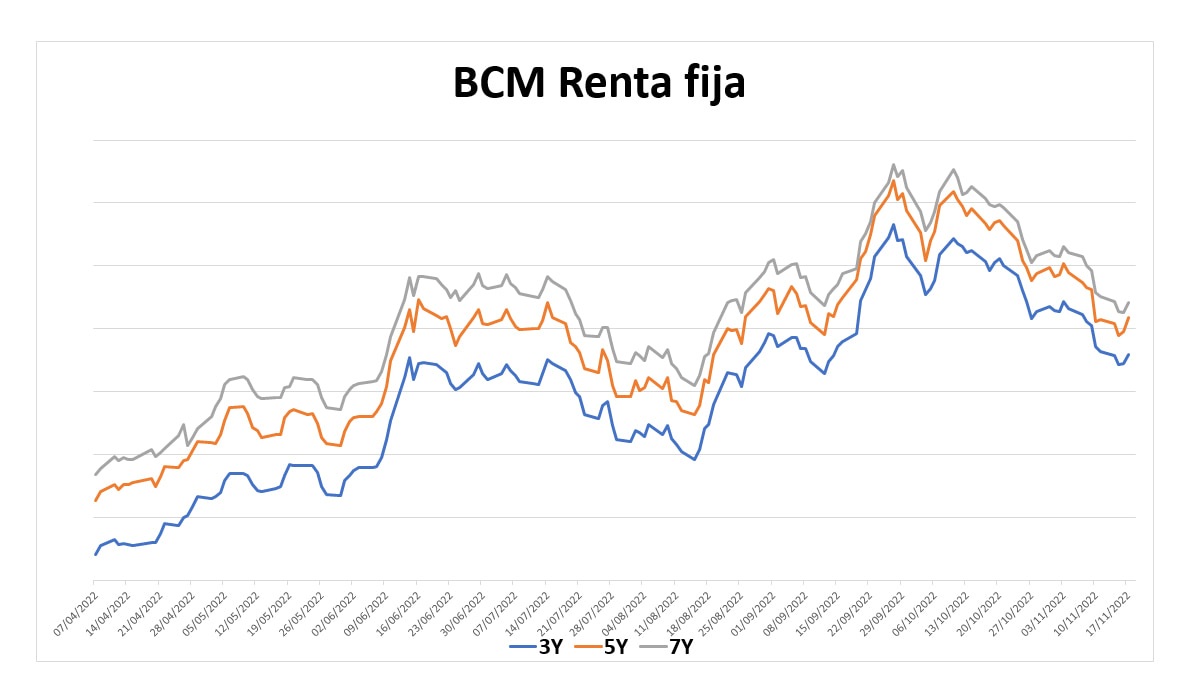

Volvamos a nuestra habitual revisión del Índice BCM de Renta Fija -indicador creado, en base a datos de Bloomberg, por Bravo Capital Markets -.

Si observamos el gráfico se puede apreciar cómo el índice BCM Renta Fija continúa descendiendo (tal y como anticipábamos la semana pasada).

Cuando este indicador – resultante de la conjunción entre el Interest Rate Swap y el Índice Xover- desciende mayor es el apetito inversor que hay en el mercado. Por tanto, estos últimos descensos deben de interpretarse de manera positiva.

Asimismo, el mercado de la renta fija está marcando una clara tendencia alcista . De forma progresiva, los inversores están volviendo a esta clase de activos atraídos por una seductora rentabilidad unida a una menor asunción de riesgos (respecto, por ejemplo, a la renta variable). Esta poderosa combinación en un contexto macroeconómico tan volátil como el actual está incrementando notablemente el apetito de los inversores hacia esta clase de títulos (especialmente bonos).

En definitiva, se refuerza la tesis sobre que nos encontramos ante una situación idónea para que los inversores incrementen su exposición a la renta fija. Las expectativas sobre una relajación en las subidas de los tipos de interés (ante un mejor comportamiento de la inflación) continúan incrementándose. En consecuencia, unos tipos de interés más bajos supondrían menor rentabilidad para los inversores de renta fija por lo que el escenario de compra es actualmente ideal, antes de que las tires disminuyan.

Lunes 14 de noviembre

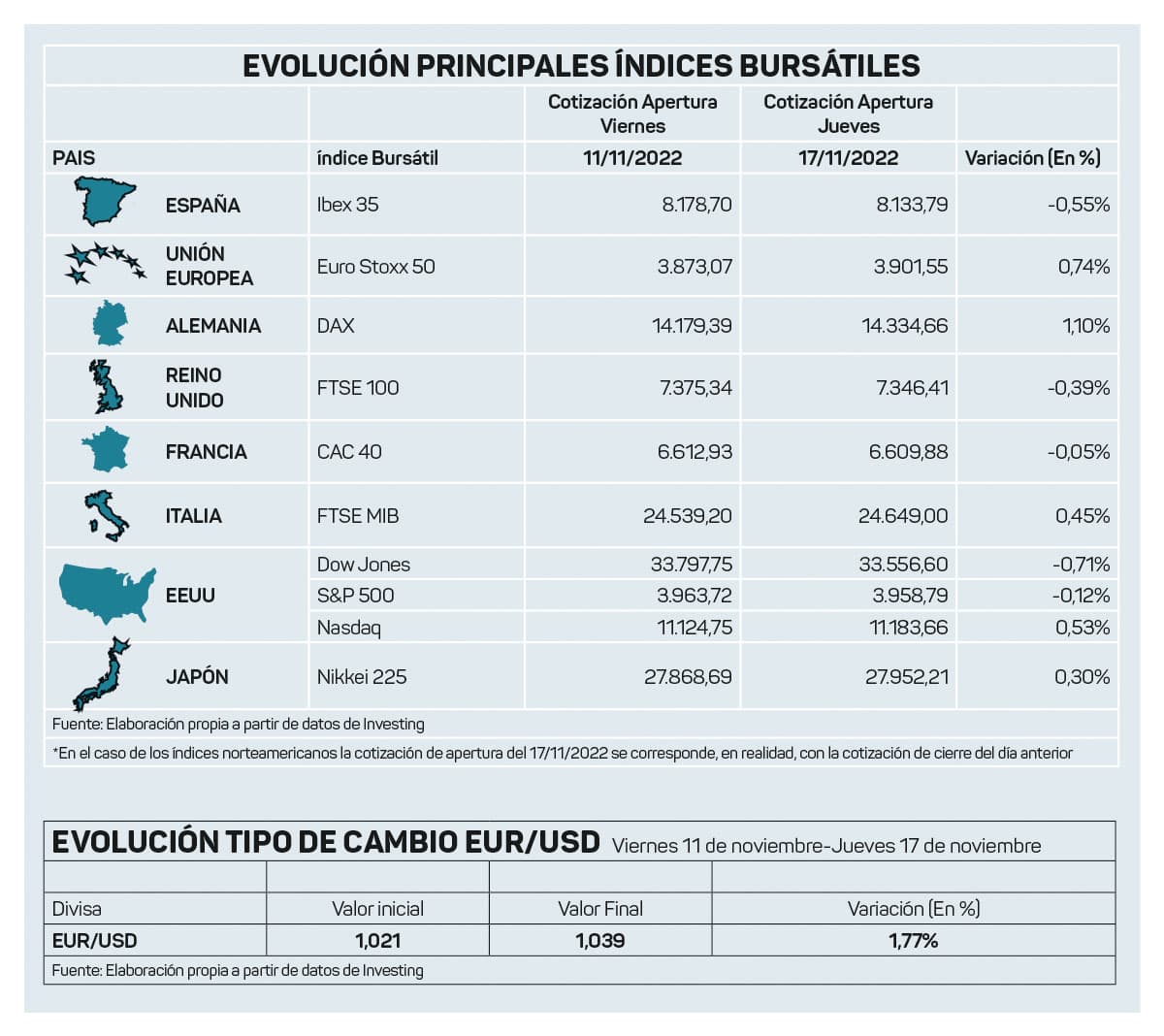

La sesión del lunes podríamos calificarla como una jornada de transición. En un día con un volumen de contratación más bajo de lo habitual los principales índices bursátiles europeos cerraron con ligeros avances. En este sentido, nuestro Ibex 35 se revalorizó un 0,85%.

Merece la pena destacar que el principal factor que está facilitando el rally de los mercados de renta variable occidentales reside en la posibilidad de que la Reserva Federal comience a moderar el ritmo en las subidas de tipos que está llevando a cabo.

No obstante, tanto la presidenta de la Fed, Lael Brainard, como uno de los gobernadores del banco central estadounidense, Chirtopher Waller, enfriaron los ánimos de los inversores durante el pasado lunes.

Sus declaraciones sobre que, a pesar de que los datos de inflación de octubre en EE. UU. eran bienvenidos, a la Fed le queda todavía un largo camino por recorrer -en lo que a subida de tipos se refiere-, decepcionaron a los inversores.

Resulta evidente que el reciente repunte de las bolsas y, sobre todo, de los precios de los bonos, lo que conlleva una caída de sus rendimientos y, por tanto, provoca la flexibilización de las condiciones financieras, no es lo que la Fed busca en estos momentos, ya que ello dificulta su lucha contra la alta inflación.

Martes 15 de noviembre

Los principales índices bursátiles europeos volvieron a cerrar al alza, consolidando así el rally alcista que está experimentando la renta variable del viejo continente. De este modo, gracias a la reciente tendencia positiva, el FTSE Mib italiano y el Dax alemán durante la sesión del martes constataron una notable recuperación (20%) desde sus mínimos recientes.

Por su parte, el selectivo que aglutina las 35 empresas cotizadas más importantes de nuestro país (Ibex 35) concluyó la jornada con un moderado avance del 0,27%, situándose así a las puertas los 8.200 puntos.

Al otro lado del Atlántico, la noticia volvió a estar en un nuevo dato positivo con relación al encarecimiento de los precios. Así, el índice de precios a la producción (IPP) estadounidense del mes de octubre fue ligeramente inferior a lo esperado. De este modo, al igual que ocurrió la semana pasada con el dato del IPC, la moderación de la inflación fue bien recibida por las bolsas occidentales, especialmente Wall Street.

Los inversores quieren ver en estos últimos datos indicios de que la inflación ha tocado techo en EE. UU., algo que permitiría a la Reserva Federal (Fed) levantar el pie del acelerador en su proceso de subidas de tipos. En este sentido, el hecho de que la inflación en el sector servicios descendiera en términos mensuales por primera vez en dos años es una muy buena noticia.

Miércoles 16 de noviembre

Los niveles de sobrecompra que presentaban muchos de los valores y de los índices bursátiles occidentales vaticinaban una sesión de corrección como la que finalmente se produjo. Así, las principales bolsas europeas y estadounidenses concluyeron la sesión del miércoles con sensibles descensos.

En este sentido, el Ibex 35 no pudo encadenar subidas por tercera jornada consecutiva y finalmente cedió un 1,06% en una sesión marcada por la escasa actividad de esta.

En el aspecto macroeconómico merece la pena destacar el pésimo dato de inflación que presentó el Reino Unido en el mes de noviembre. De este modo, el IPC británico se disparó hasta el 11,1%, estableciendo su peor registro en más de 40 años.

En lo que hace referencia a la evolución de la inflación en nuestro país, los economistas del panel de Funcas esperan una inflación media del 8,7% en 2022 y del 4,1% en 2023.

Por último, y sin dejar de lado la inflación, miembros de la Reserva Federal volvieron a deslizar con sus declaraciones -con el objetivo principal de rebajar la “euforia” que han vivido los mercados en las últimas semanas- que la Fed no esta pensando en detener las subidas de tipos y que todavía podría subirlos un 1% más desde los niveles actuales.

Jueves 17 de noviembre

Las nuevas declaraciones de la Fed (que enfriaron nuevamente la posibilidad de que la máxima autoridad monetaria estadounidense adopte una política monetaria menos agresiva) y el último dato de empleo de EE. UU. contribuyeron a que los principales índices bursátiles europeos cerraran la sesión del jueves en rojo.

En consonancia con sus análogos europeos, el Ibex 35 cedió un 0,75%, manteniendo, no sin dificultad, los 8.000 puntos.

Por otro lado, tampoco ayudó el IPC de octubre del conjunto de la eurozona, el cual se estableció por encima del doble dígito hasta el 10,6% (récord histórico). A pesar de ser una décima más bajo de lo esperado, el encarecimiento de los precios permanece a unos niveles intolerables en la zona euro provocando que los inversores teman que el Banco Central Europeo no tenga más remedio que seguir subiendo los tipos de interés.

Por último, el ministro de Economía británico, Jeremy Hunt, reconoció durante la jornada del jueves que el Reino Unido se encuentra en recesión, anunciando subidas de impuestos a ciudadanos y empresas.

Firma

Pablo BarrosoExpero en mercados financieros y colaborador en Economía 3. Escribe sobre macroeconomía, banca y mercados, con especial interés en política monetaria, inflación y tendencias de inversión, además de su traslación a sectores como tecnología y educación.

Pablo BarrosoExpero en mercados financieros y colaborador en Economía 3. Escribe sobre macroeconomía, banca y mercados, con especial interés en política monetaria, inflación y tendencias de inversión, además de su traslación a sectores como tecnología y educación.Artículos relacionados

CaixaBank incrementó un 5,3% la financiación a clientes particulares de la CV

Últimas Noticias

Artículos destacados