Renfe, Iryo, Ouigo y Adif: quién gana con la alta velocidad

La alta velocidad española entra en una nueva fase: más pasajeros y precios competitivos ya no bastan, ahora los operadores deben demostrar que su modelo puede ser rentable mientras Adif AV monetiza una red cada vez más utilizada

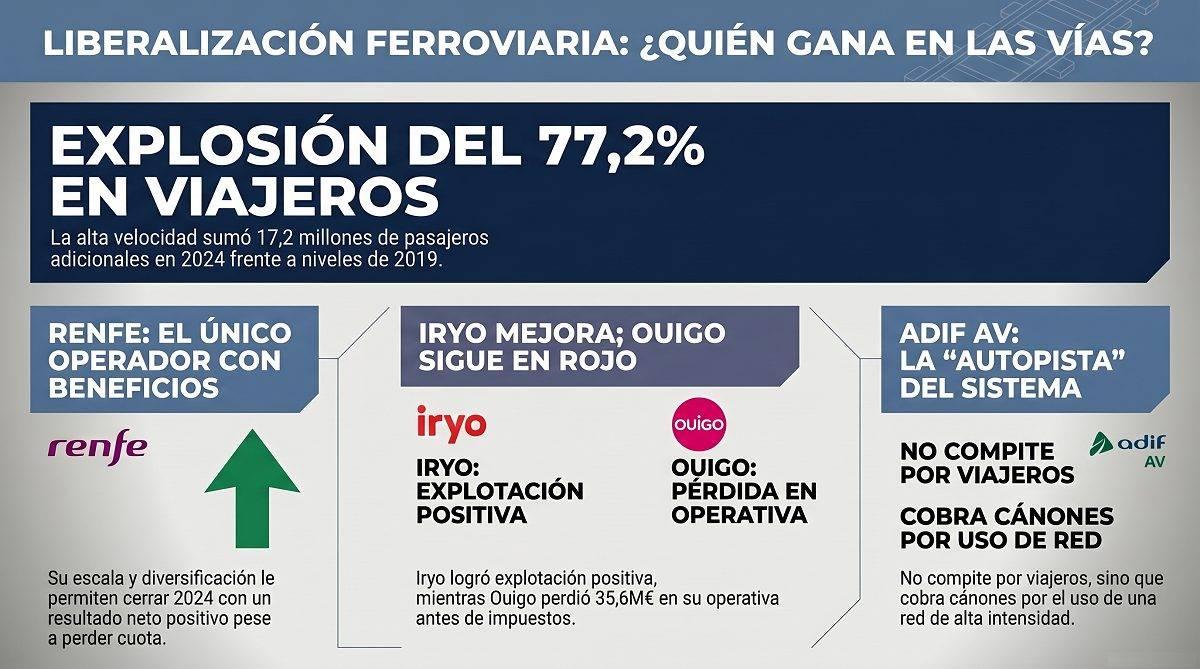

La liberalización de la alta velocidad española ya ha cambiado el mercado, pero todavía no ha demostrado que todos los operadores puedan ganar dinero al mismo tiempo. En 2024, Renfe Viajeros cerró con beneficio neto positivo; Iryo elevó sus ingresos hasta 305,3 millones de euros y redujo sus pérdidas a 31,6 millones; Ouigo España facturó 164,1 millones, pero perdió 40,6 millones; y Adif Alta Velocidad siguió jugando otro partido: no compite por pasajeros, sino que cobra cánones por el uso de una red cuya inversión y deuda pesan mucho más que la de cualquier operador.

La tesis es clara: el viajero ha ganado, la red se usa más y la competencia ha presionado precios, pero el negocio ferroviario aún separa a quien gana pasajeros de quien gana dinero. Renfe conserva escala y diversificación; Iryo empieza a enseñar una explotación mucho más cercana al equilibrio; Ouigo gana presencia comercial, pero sigue en pérdidas operativas; y Adif AV monetiza la infraestructura, aunque con un balance que pertenece a otra liga.

Adif AV no es rival: es la autopista

La primera precisión importa. Adif Alta Velocidad no compite con Renfe, Iryo ni Ouigo. No vende billetes. No llena trenes. Su función es administrar la infraestructura, adjudicar capacidad y cobrar cánones por el uso de vías, estaciones e instalaciones. Por eso no debe compararse como operador, sino como la otra caja del negocio: los trenes compiten por el viajero; Adif AV cobra por hacer posible esa competencia.

La CNMC resume bien el cambio de escala: en 2024, los servicios comerciales tuvieron 49 millones de viajeros, de los que 39,6 millones fueron de alta velocidad, un 22,3% más que el año anterior. Frente a 2019, la alta velocidad sumó 17,2 millones de viajeros adicionales, un crecimiento del 77,2%. Iryo y Ouigo alcanzaron conjuntamente una cuota del 34% en servicios comerciales de alta velocidad.

Ese crecimiento también aumenta el uso de la red. La CNMC señala que la competencia de tres operadores ha intensificado el uso de la alta velocidad un 42% entre 2019 y 2024, con incrementos especialmente fuertes en Madrid-Levante y Madrid-Barcelona. Para Adif AV, eso significa más actividad potencial y más cánones; para el sistema, significa que una infraestructura muy costosa se aprovecha mejor.

Pero esa ventaja tiene contrapartida. Adif AV no es una empresa ligera: gestiona una red intensiva en capital, con inversiones muy elevadas y una deuda estructural vinculada a la construcción y mantenimiento de la infraestructura. Por eso su lectura financiera no es la de una aerolínea o un operador privado. Su pregunta no es «cuánto margen deja cada billete», sino si los cánones, las aportaciones públicas y el uso creciente de la red sostienen el coste de una infraestructura estratégica.

Renfe: gana poco, pero sigue ganando

Renfe Viajeros es el operador con más escala y con la cuenta más equilibrada. No solo compite en alta velocidad comercial; también opera Cercanías, Media Distancia y servicios sujetos a obligación de servicio público. Esa mezcla impide una comparación pura con Iryo y Ouigo, pero explica por qué Renfe resiste mejor.

En 2024, Renfe Viajeros cerró con beneficio neto positivo, después de haber perdido dinero el año anterior. Su ventaja no está en tener el margen más espectacular, sino en combinar volumen, capilaridad, servicios públicos y una base de ingresos más diversificada. La liberalización le ha quitado cuota en corredores clave, pero no le ha quitado escala.

La propia web de Renfe explica que la reorganización societaria de Renfe-Operadora buscaba preparar al grupo para competir en un mercado liberalizado, con sociedades separadas como Renfe Viajeros, Renfe Mercancías o Renfe Ingeniería y Mantenimiento.

La clave es que Renfe puede absorber mejor la presión competitiva porque no depende solo de una ruta ni de una única marca. AVE y Avlo le permiten cubrir segmentos distintos; los servicios públicos le aportan otra lógica económica; y su tamaño le permite soportar costes fijos que para un operador nuevo pesan más.

Eso no significa que la liberalización no le duela. En el cuarto trimestre de 2025, Renfe concentró más del 60% de los viajeros en todos los corredores salvo Madrid-Valencia, donde tuvo el 51%, y Madrid-Barcelona, donde se situó en el 56%. En ese último corredor perdió seis puntos de cuota en favor de Ouigo e Iryo.

Renfe sigue ganando dinero, pero ya no juega sola. Y eso cambia la calidad del beneficio: ahora debe defender margen con precios más competitivos, mejor ocupación y más eficiencia operativa.

Iryo: la mejora está en la explotación, no todavía en el beneficio

Iryo deja la señal financiera más interesante entre los privados. Intermodalidad de Levante, la sociedad analizada, elevó su cifra de negocios desde 212,4 millones en 2023 hasta 305,3 millones en 2024. Es un salto del 43,8%, pero lo relevante está más abajo: el resultado de explotación pasó de -67,4 millones a +1,1 millones. Es decir, la operación ferroviaria empieza a acercarse al equilibrio.

El problema aparece después. Iryo registró gastos financieros de 34,1 millones y cerró el ejercicio con pérdidas de 31,6 millones. La lectura es muy distinta a la de una empresa que pierde porque no vende. Iryo ya vende más y ya mejora explotación; lo que todavía le impide ganar dinero es la carga financiera y el coste de haber construido capacidad en un negocio intensivo en trenes, deuda y cánones.

El balance refuerza esa idea. La compañía cerró 2024 con 790,1 millones de activo total, 44,7 millones de tesorería y un patrimonio neto de 5,6 millones. Además, mantenía una deuda relevante con empresas del grupo y asociadas.

La conclusión no es que Iryo esté cómodo. La conclusión es más precisa: Iryo ha dado el primer paso financiero serio, porque ya no todo el problema está en la explotación. Ahora necesita que el crecimiento de ingresos, la ocupación y la normalización del coste financiero conviertan esa mejora operativa en beneficio neto.

Ouigo: cuota y ocupación no bastan todavía

Ouigo España presenta una historia distinta. La compañía también gana escala, pero sus cuentas siguen más lejos del punto de equilibrio. En 2024 facturó 164,1 millones de euros, frente a 139,1 millones en 2023, pero cerró con resultado de explotación negativo de 35,6 millones y pérdidas de 40,6 millones.

Ahí está la diferencia frente a Iryo. Ouigo todavía no ha cruzado el umbral operativo. Su problema no está solo en la financiación; está también en convertir ingresos en margen antes de financieros e impuestos. Comercialmente puede ganar cuota, pero financieramente aún tiene que demostrar que su modelo low cost ferroviario genera beneficio en España.

La CNMC muestra, sin embargo, que su avance comercial es real. En el cuarto trimestre de 2025, Ouigo ganó seis puntos de cuota en Madrid-Sevilla y otros seis en Madrid-Alicante. También en Madrid-Barcelona ganó presencia, hasta el 19% de cuota, mientras Iryo llegó al 24% y Renfe se mantuvo en el 56%.

Esto resume la paradoja: Ouigo funciona como dinamizador competitivo, pero sus cuentas todavía no enseñan rentabilidad. Es útil para el viajero y para tensionar precios, pero la pregunta financiera sigue abierta: cuánto tiempo necesita para convertir ocupación en EBITDA positivo y beneficio recurrente.

La liberalización entra en una segunda fase

La primera fase de la liberalización fue sencilla de contar: más operadores, más oferta, más viajeros y precios más bajos. La segunda será más exigente: no bastará con crecer; habrá que ganar dinero.

En el cuarto trimestre de 2025, la alta velocidad comercial registró 10,6 millones de viajeros, un 5,3% más interanual. Pero el Madrid-Barcelona perdió pasajeros por primera vez desde la liberalización, con una caída del 13%, hasta 3,3 millones. Al mismo tiempo, los precios medios subieron un 36% en Madrid-Barcelona y un 23% en Madrid-Valencia frente al mismo trimestre del año anterior, aunque seguían por debajo de niveles previos a la liberalización.

Eso cambia la lectura. El mercado ya no crece de forma lineal. Los operadores tendrán que ajustar capacidad, precios y ocupación con más precisión. Una ruta puede ganar cuota y perder rentabilidad; otra puede subir precios y perder viajeros; y una tercera puede crecer gracias a más oferta, pero exigir más cánones, energía y material rodante.

Conclusión editorial

La liberalización ha funcionado para el usuario y para la utilización de la red. Hay más oferta, más marcas y más presión competitiva. Pero el análisis financiero obliga a separar tres cosas: quién mueve viajeros, quién gana dinero y quién sostiene la infraestructura.

Renfe es hoy quien mejor aguanta la cuenta completa: gana poco, pero gana, y su escala le da una resistencia que los nuevos operadores aún no tienen. Iryo es el privado con mejor señal operativa: pierde dinero, pero ya muestra explotación positiva. Ouigo gana presencia, aunque todavía debe probar que su crecimiento comercial puede generar margen. Y Adif AV es el gran habilitador: no compite, cobra el uso de la red, pero soporta el balance más pesado.

La alta velocidad española ya ha ganado pasajeros. Ahora empieza la prueba más difícil: demostrar qué modelo puede ganar dinero de forma recurrente.

Firma

Rafa DasíGraduado en Periodismo por la Universidad CEU Cardenal Herrera, con especialización en información económica y financiera del tejido empresarial valenciano. Encargado del contenido diario y de la gestión de las distintas plataformas de Economía 3, así como presentador del pódcast Las 5 claves.

Rafa DasíGraduado en Periodismo por la Universidad CEU Cardenal Herrera, con especialización en información económica y financiera del tejido empresarial valenciano. Encargado del contenido diario y de la gestión de las distintas plataformas de Economía 3, así como presentador del pódcast Las 5 claves.Empresas

Artículos relacionados

Últimas Noticias

Artículos destacados