Una elevada oferta española baja los precios del aceite de oliva virgen extra

Enrica Gentile, socia fundadora y directora general en Areté - The Agri-food intelligence company

Publicado a 21/01/2025 18:20

Desde el comienzo de la recogida en octubre, la tendencia deflacionaria de los precios del aceite de oliva virgen extra en la Unión Europea, tendencia del mercado desde principios de año, se ha amplificado significativamente.

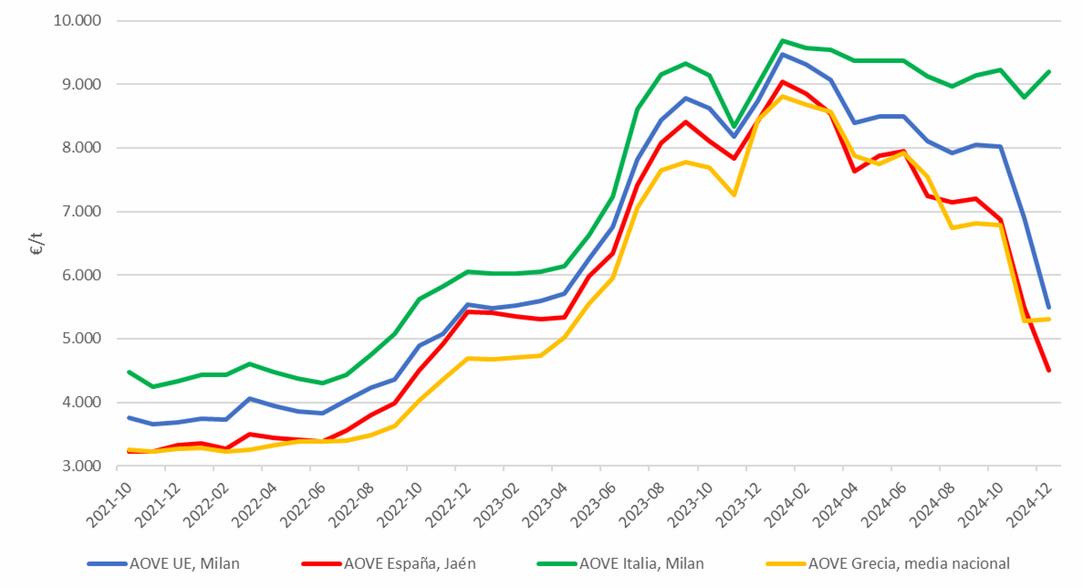

Después de alcanzar un precio máximo histórico en enero de 2024, las cotizaciones del aceite de oliva virgen extra de Jaén han disminuido un 24% entre enero y octubre de 2024, en promedio mensual, debido a las expectativas de una campaña 2024/2025 de alta producción en España, así como en otros países del Mediterráneo. Posteriormente, experimentaron una bajada adicional del 35% entre octubre y diciembre.

Esta espiral de descensos no solo afecta las cotizaciones del aceite de oliva virgen extra en España, sino también a nivel comunitario (-31% para el aceite de oliva virgen extra comunitario cotizado en Italia, -22% para el aceite de oliva virgen extra griego entre octubre y diciembre). Sin embargo, los precios del aceite de oliva virgen extra de producción italiana se mantienen como una excepción, debido a la baja disponibilidad de producto nacional.

Evolución de los precios del aceite de oliva virgen extra en la Unión Europea desde octubre de 2021 hasta la actualidad – Fuente: Asociación Granaria de Milán, Commodity3, Comisión Europea.

España, principal productor europeo, lidera así la tendencia a la baja de los precios, debido a una serie de factores locales que han amplificado las presiones sobre el mercado.

Un umbral «psicológico»

La ausencia de lluvias en Andalucía durante diciembre permitió acelerar la cosecha, lo que, junto a una política de venta fragmentada por parte de los olivicultores españoles, incrementó la oferta disponible en el mercado interno y desencadenó un colapso repentino de las cotizaciones. Esto ha llevado a varias organizaciones agrícolas españolas a denunciar posibles especulaciones. Ante esta situación, las cooperativas y los molinos industriales españoles han intentado proteger sus posiciones, estableciendo un umbral «psicológico» de 4.000 €/t como suelo de las cotizaciones.

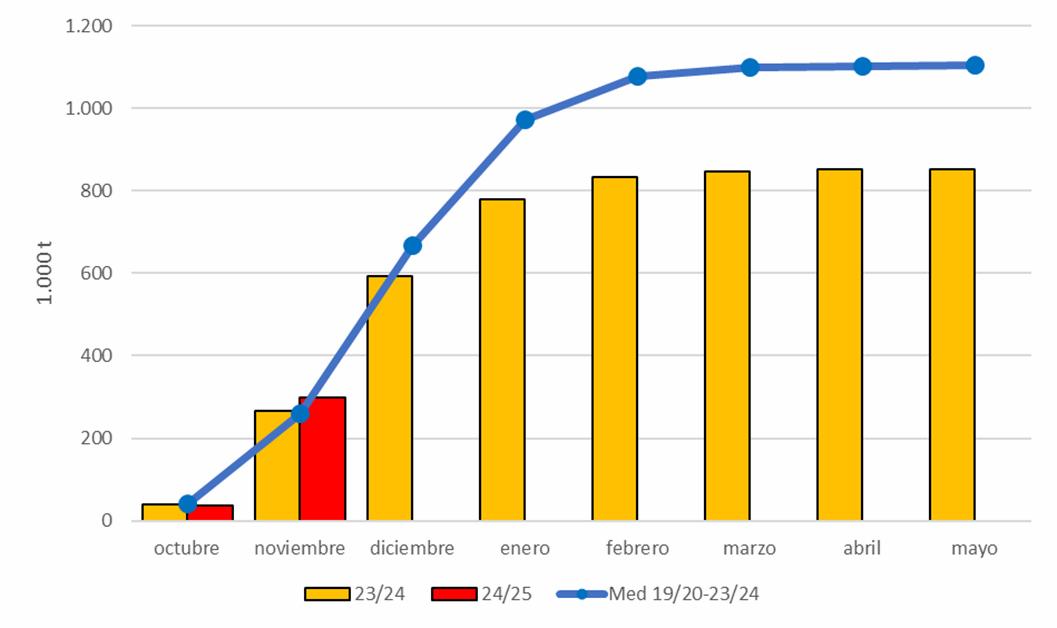

Según el Ministerio de Agricultura español (MAPA), entre octubre y noviembre de 2024 la producción de aceite de oliva en el país superó en un 15% los niveles promedio observados en las últimas cinco campañas para el mismo período, alcanzando casi las 300.000 toneladas (Figura 2). Sin embargo, la caída en las exportaciones (-27%) y la contracción del consumo interno (-9%) frustraron las expectativas de muchos operadores que confiaban en una recuperación de los precios impulsada por una demanda robusta.

Al mismo tiempo, se ha intensificado la competencia por parte de productores en el área del Mediterráneo, como Turquía y Túnez, que, favorecidos por cosechas abundantes, ofrecen precios más competitivos y ejercen una presión creciente sobre los productores españoles.

Producción mensual acumulada en España – Fuente: Ministerio de Agricultura de España (MAPA).

Los mercados mundiales se recuperan

En Grecia, los precios del aceite de oliva virgen extra (AOVE) siguen la tendencia del mercado español, con un precio medio nacional que ha disminuido un 22% durante los primeros tres meses de la campaña. En Italia, sin embargo, las cotizaciones nacionales permanecen expuestas a episodios de volatilidad al alza. Las existencias italianas de AOVE, aunque en fase de acumulación gracias a las nuevas cosechas, siguen siendo inferiores a los ya bajos niveles del año pasado (115.000 toneladas frente a 128.000 toneladas a finales de noviembre).

Esta situación mantiene la presión sobre los precios del producto nacional, que a finales de 2024 superaron nuevamente los 9.000 €/t en el mercado de Milán, ampliando su diferencial respecto al AOVE de origen comunitario y alcanzando en diciembre un nuevo máximo histórico mensual de 3.700 €/t.

La delicada situación italiana contrasta con una clara recuperación de la producción mundial, que según el USDA se prevé que aumente un 27% en la campaña 2024/2025 respecto a la anterior. El mercado español ya ha experimentado el impacto del fuerte repunte productivo proyectado para la campaña actual (+51%), con precios domésticos que han caído por debajo de los niveles de hace tres años.

Esta bajada está acentuando la disminución de los precios europeos, agravando las dificultades de los productores del área mediterránea, quienes ya enfrentan una creciente competencia de operadores extra-UE.

Firma

Enrica Gentile, socia fundadora y directora general en Areté - The Agri-food intelligence company

Artículos relacionados

Últimas Noticias

Artículos destacados