Mercadona lidera la batalla del supermercado español frente a Carrefour y Eroski

El sector de la distribución entra en una nueva fase marcada por la eficiencia, la marca propia y la gestión del margen tras la moderación de la inflación alimentaria

- Mercadona refuerza su liderazgo frente a Carrefour y Eroski con eficiencia y marca propia.

- Los supermercados afrontan una nueva etapa marcada por el control de márgenes y precios.

La gran batalla del supermercado español ha cambiado de escenario. Tras dos años dominados por la inflación y la subida de precios, el sector encara ahora un contexto distinto: el consumidor es más sensible al gasto y elevar tarifas ya no garantiza mejores resultados. En este nuevo ciclo, la clave vuelve a ser estructural: eficiencia operativa, rotación, logística y capacidad de proteger márgenes sin perder cuota.

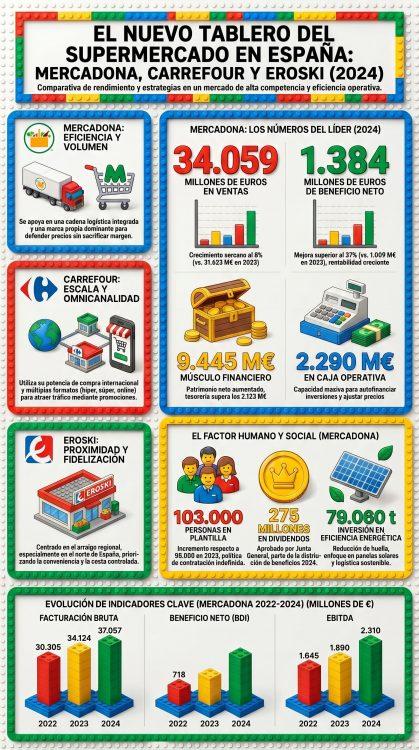

En este tablero competitivo destacan tres actores que representan modelos diferenciados dentro del retail alimentario: Mercadona, líder indiscutible por volumen y rentabilidad; Carrefour, gigante internacional con fuerte implantación en España; y Eroski, con una estrategia basada en proximidad y fortaleza regional.

El análisis, basado en cuentas anuales, memorias corporativas y datos financieros agregados por Infonif, permite observar no solo la evolución de ventas y beneficios, sino también la solidez del balance, la generación de caja y la posición competitiva de cada grupo.

Mercadona: crecimiento con rentabilidad y caja

Mercadona cerró 2024 con una cifra de negocio de 34.059 millones de euros, frente a los 31.623 millones del ejercicio anterior, lo que supone un crecimiento cercano al 8%. Sin embargo, el dato diferencial está en el beneficio: la compañía alcanzó 1.384 millones de euros, un 37% más que en 2023.

Este comportamiento refleja una de las claves del momento actual: no basta con vender más, hay que ganar mejor.

El fortalecimiento también se traslada al balance. El patrimonio neto se elevó hasta los 9.445 millones de euros, mientras que la tesorería superó los 2.123 millones. Además, la compañía generó 2.290 millones de caja operativa.

En términos estratégicos, esto se traduce en una ventaja clara: capacidad para invertir, ajustar precios si el mercado lo exige y mantener una posición competitiva sólida sin tensionar su estructura financiera.

Carrefour: escala y presión promocional

El modelo de Carrefour se apoya en la escala y la diversificación de formatos: hipermercados, supermercados, tiendas de proximidad y canal online.

Esa dimensión le otorga una gran capacidad de compra y potencia comercial, pero también incrementa la complejidad operativa. En un contexto de consumo más contenido, la compañía necesita equilibrar promociones, tráfico en tienda y control de costes para sostener la rentabilidad.

En España, Carrefour sigue siendo uno de los principales actores del sector, pero su reto pasa por lograr que su tamaño continúe traduciéndose en mejora de márgenes en un entorno donde el cliente compara más y reduce el tamaño de la cesta.

Eroski: proximidad y disciplina financiera

Por su parte, Eroski compite con un enfoque distinto, centrado en la proximidad y en una fuerte implantación regional, especialmente en el norte del país.

Este modelo le permite mantener altos niveles de fidelización y frecuencia de compra, factores clave en un momento donde el consumidor prioriza conveniencia y control del gasto.

Además, la compañía ha centrado sus últimos años en mejorar su estructura financiera y simplificar su balance, lo que le otorga una mayor capacidad para competir en precio sin comprometer su estabilidad.

La nueva guerra del súper: margen frente a precio

Durante el periodo de alta inflación, buena parte del crecimiento del sector vino impulsado por el aumento de precios. Ahora, con ese efecto diluyéndose, el foco vuelve al negocio esencial: eficiencia en compras, optimización operativa y gestión del surtido.

En este contexto, Mercadona parte con ventaja. Su modelo basado en marca propia, cadena logística integrada y simplicidad operativa le permite defender precios sin erosionar significativamente el margen.

Los resultados de 2024 lo evidencian: crecimiento simultáneo de ventas, beneficio y generación de caja.

Carrefour mantiene capacidad de respuesta a través de promociones, amplitud de surtido y omnicanalidad, mientras que Eroski conserva una posición sólida en sus áreas de influencia.

¿Quién llega mejor al nuevo ciclo?

Si el nuevo entorno se caracteriza por menor inflación y mayor competencia, todo apunta a que Mercadona es el operador mejor posicionado. No solo por su tamaño, sino por una combinación de factores difícil de replicar de forma simultánea:

- Rentabilidad creciente

- Balance sólido

- Capacidad para ajustar precios sin deteriorar su estructura financiera

Carrefour seguirá siendo un competidor relevante por su músculo comercial, mientras que Eroski mantendrá su fortaleza en proximidad y territorio.

Pero en un escenario donde el precio deja de ser el único factor decisivo, la eficiencia vuelve a marcar la diferencia. Y en esa variable, Mercadona vuelve a situarse en cabeza.

Firma

Rafa DasíGraduado en Periodismo por la Universidad CEU Cardenal Herrera, con especialización en información económica y financiera del tejido empresarial valenciano. Encargado del contenido diario y de la gestión de las distintas plataformas de Economía 3, así como presentador del pódcast Las 5 claves.

Rafa DasíGraduado en Periodismo por la Universidad CEU Cardenal Herrera, con especialización en información económica y financiera del tejido empresarial valenciano. Encargado del contenido diario y de la gestión de las distintas plataformas de Economía 3, así como presentador del pódcast Las 5 claves.Artículos relacionados

Últimas Noticias