¿Por qué el oro no está actuando como refugio pese a la guerra?

La escalada en Oriente Medio está poniendo a prueba el comportamiento del metal precioso, que no está respondiendo como en otras crisis. Su evolución reciente refleja el impacto de factores como la liquidez, los tipos de interés y la fortaleza del dólar.

Durante décadas, el oro ha sido considerado el gran refugio de los inversores en tiempos de crisis. En conflictos como la invasión de Kuwait en 1990, los atentados del 11-S o la guerra de Ucrania, el metal precioso subió mientras los mercados financieros se tambaleaban.

Ahora, con la guerra entre Irán, Estados Unidos e Israel, el comportamiento del metal precioso está sorprendiendo a muchos inversores. Pese a la escalada militar en Oriente Medio, el oro no ha reaccionado como cabría esperar de un activo considerado refugio.

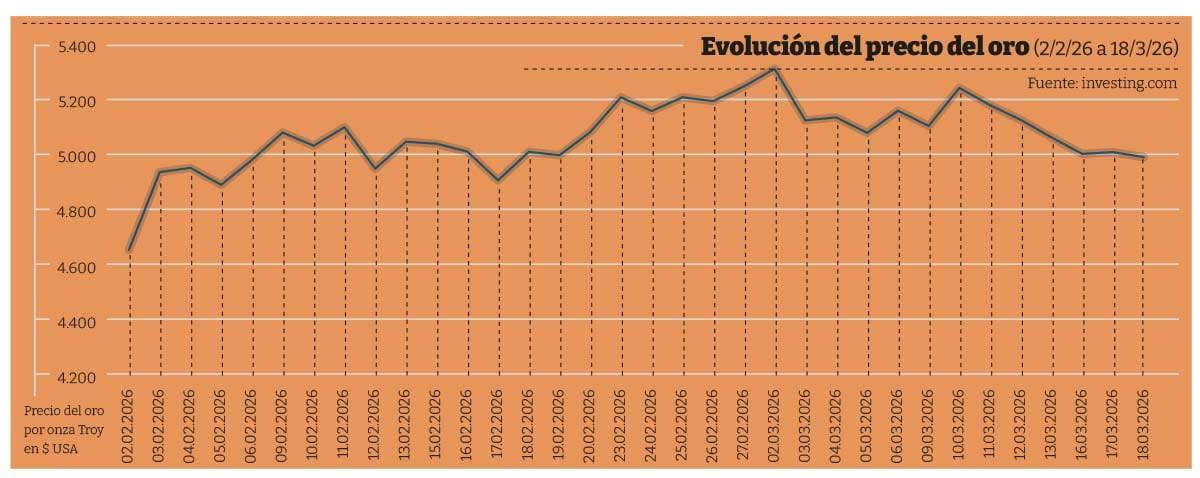

De hecho, desde el inicio del conflicto, el precio del metal ha llegado a retroceder alrededor de un 5%, una evolución que contrasta con la reacción histórica del oro ante crisis internacionales. Si en otras guerras o episodios de tensión global, el metal precioso ha tendido a apreciarse con rapidez, impulsado por la búsqueda de seguridad por parte de los inversores, ¿por qué ahora no está ocurriendo lo mismo?

Una primera explicación tiene que ver con cómo reaccionan realmente los mercados en los primeros momentos de una crisis. Aunque el oro se considera un activo refugio, la reacción inicial de muchos inversores no suele ser comprarlo, sino vender otros activos para generar liquidez.

En ese contexto, incluso el propio oro puede verse arrastrado por las ventas en los primeros días de turbulencias financieras. «Se dice que el oro es un activo refugio. Esto significa que cuando hay un evento que afecta al mercado, como guerras o crisis financieras, el precio del oro suele subir o resistir mejor que otros activos», explica Javier Cabrera, analista CFA de XTB.

Sin embargo, matiza que este comportamiento no siempre se produce de forma inmediata. «Eso no significa que en los primeros momentos o incluso en algunas sesiones el oro no pueda sufrir caídas», señala. El analista considera que este patrón ya se ha visto en otras crisis

Durante el inicio de la pandemia de la covid o tras el estallido de la guerra entre Rusia y Ucrania, el metal precioso también registró descensos en las primeras sesiones antes de iniciar posteriormente un movimiento alcista más sostenido.

Otras preocupaciones

A esta reacción inicial del mercado se suma otro factor importante: el contexto macroeconómico actual. El aumento del precio del petróleo provocado por la guerra ha reavivado las preocupaciones inflacionarias a nivel global. En este escenario, muchos analistas consideran probable que los bancos centrales mantengan los tipos de interés elevados durante más tiempo para contener las presiones inflacionistas. Este contexto no suele favorecer al oro. Como indica Cabrera, «cuando los tipos de interés suben, aumenta el coste de oportunidad de mantener oro frente a otros activos que sí ofrecen rendimiento».

A diferencia de los bonos o de determinados productos financieros, el metal precioso «no genera rentabilidad en forma de intereses o dividendos», por lo que unos tipos elevados tienden a restarle atractivo relativo para los inversores.

El dolar como refugio

Otro elemento que también está influyendo en la evolución del oro es la fortaleza del dólar. En momentos de tensión internacional, la moneda estadounidense suele actuar también como activo refugio. «Si el dólar se fortalece, el oro puede verse presionado a la baja», detalla Cabrera, ya que el metal se negocia globalmente en esa divisa. Un dólar fuerte hace que el oro resulte más caro para los inversores que operan con otras monedas, lo que puede reducir la demanda internacional y limitar su capacidad de subir. A estas variables financieras se añade otro factor que tiene que ver con la trayectoria reciente del propio metal.

El oro ha vivido un fuerte rally en los últimos años. Desde 2022 su precio ha subido de forma significativa y se mueve en niveles cercanos a los 5.000 dólares por onza, máximos históricos. Este punto de partida también puede limitar la reacción inmediata del mercado ante nuevas crisis. Cuando un activo ya ha experimentado una subida considerable, algunos inversores optan por recoger beneficios ante episodios de volatilidad en lugar de incrementar posiciones. Esto puede explicar parte de la presión bajista que ha sufrido el metal en las primeras semanas.

Pero más allá de estos factores financieros, existe, sí, otra variable que podría estar desempeñando un papel importante en el comportamiento del oro: la actuación de los bancos centrales. Durante los últimos años, las autoridades monetarias han sido uno de los principales motores de la demanda del metal precioso.

Tras la invasión rusa de Ucrania y las sanciones financieras impuestas por Occidente, muchos países comenzaron a aumentar sus reservas de oro como forma de diversificar sus activos frente al dólar y reducir su exposición al sistema financiero internacional dominado por Estados Unidos. «El precio del oro ha tenido un gran ‘rally’ desde 2022, aunque se ha intensificado en los últimos dos años, y se ha debido en gran parte a las compras de los bancos centrales», añade. Estas compras respondían al temor de que las reservas en dólares pudieran verse afectadas si Estados Unidos adoptaba medidas hostiles contra determinados países.

¿Y qué es de la plata?

La debilidad no se limita al oro. La plata, que normalmente se mueve en la misma dirección que el metal precioso en momentos de incertidumbre, también está cayendo desde el inicio del conflicto. En las últimas semanas, su precio ha retrocedido en torno a un 3% y se sitúa cerca de los 77 dólares por onza.

En parte, le afectan los mismos factores que al oro: un dólar fuerte, unos tipos de interés elevados y el encarecimiento del petróleo, que está acaparando buena parte de la demanda de refugio. Pero en el caso de la plata hay un matiz importante: no es solo un activo financiero, también es una materia prima muy utilizada en la industria.

Eso hace que, cuando aumenta la incertidumbre económica, sufra por partida doble. Por un lado, pierde atractivo como inversión; por otro, pesan las dudas sobre la actividad industrial y la demanda real. El resultado es que, en momentos como el actual, puede comportarse incluso peor que el oro. Además, en las primeras fases de una crisis los inversores no compran refugio, sino que venden lo que tienen para obtener liquidez. Y eso incluye a la plata. Por eso, aunque a largo plazo pueda beneficiarse de la incertidumbre, en el corto plazo su comportamiento está siendo más débil y errático.

Compra de oro

En los últimos cuatro años, hasta finales de 2025, los bancos centrales compraron aproximadamente 4.086 toneladas de oro, más del doble que en los cuatro años anteriores, cuando adquirieron unas 1.966 toneladas. Este aumento de la demanda institucional contribuyó de forma decisiva al encarecimiento del metal.

Sin embargo, a comienzos de 2026 esta tendencia parece haberse frenado. Las compras netas de los bancos centrales han caído con fuerza en los primeros meses del año. Según datos del World Gold Council, en enero de 2026 las compras netas se redujeron más de un 70% respecto al mismo mes del año anterior, pasando de 18 toneladas en enero de 2025 a apenas cinco toneladas en enero de 2026.

Este cambio en el comportamiento de los bancos centrales puede estar relacionado con el propio contexto geopolítico. La guerra y el aumento del gasto militar están obligando a muchos países a reorganizar sus prioridades presupuestarias.

Cabrera plantea que algunos gobiernos podrían estar recurriendo a sus reservas de oro para financiar el incremento de las inversiones en defensa. «Uno de los motivos por los que podríamos ver un menor ritmo de compra de oro o incluso ventas netas de oro por parte de los bancos centrales es financiar el aumento de inversiones en defensa», insiste. Países con importantes reservas de metal precioso podrían aprovechar los altos precios actuales para obtener liquidez.

«Polonia tienen importantes reservas de oro que podrían reducirse para financiar los planes de inversión en defensa y, dada la revalorización del activo, podría ser un buen momento para ejecutar ganancias latentes», añade.

En este contexto ya se han observado algunos movimientos en esa dirección. Según los datos disponibles, Rusia fue el mayor vendedor de oro en enero, con alrededor de nueve toneladas. Cabrera considera que estas ventas podrían estar vinculadas a las necesidades financieras derivadas del conflicto en Ucrania. «Sin duda, estas ventas irán destinadas a financiar el conflicto», asegura.

Factores que se suman

Todo ello sugiere que el comportamiento actual del oro responde a una combinación de factores. Por un lado, la reacción inicial de los mercados en momentos de tensión suele implicar ventas generalizadas para obtener liquidez. Por otro, el contexto de tipos de interés elevados y un dólar fuerte reduce el atractivo del metal como inversión a corto plazo.

A ello se suma que el oro ya venía de una fuerte subida en los últimos años y que uno de los grandes motores de ese crecimiento, las compras de bancos centrales, parece haberse moderado en el inicio de 2026.

En definitiva, el hecho de que el oro no esté reaccionando no significa necesariamente que haya dejado de cumplir su función tradicional como activo refugio. Más bien refleja que, en el corto plazo, su comportamiento está condicionado por una combinación de factores financieros, monetarios y geopolíticos que influyen en las decisiones de los inversores. En un escenario todavía incierto, su evolución dependerá de cómo se equilibren estas fuerzas en los próximos meses. Solo entonces se verá si recupera su papel más clásico.

Firma

Maria ToldràGraduada en Periodismo por la Universitat de València, está especializada en periodismo de datos tras cursar el Máster en Periodismo de Investigación, Datos y Visualización de Unidad Editorial. Ha crecido profesionalmente en El Mundo y Europa Press. Desde 2026 es redactora en Economía 3 y bucea entre cifras económicas.

Maria ToldràGraduada en Periodismo por la Universitat de València, está especializada en periodismo de datos tras cursar el Máster en Periodismo de Investigación, Datos y Visualización de Unidad Editorial. Ha crecido profesionalmente en El Mundo y Europa Press. Desde 2026 es redactora en Economía 3 y bucea entre cifras económicas.Artículos relacionados

Últimas Noticias

CaixaBank concede 1.500M€ a particulares de la Comunitat en el primer semestre

Artículos destacados