Análisis del comportamiento de los mercados esta semana 25/11/2022

Como cada viernes, en Economía 3 repasamos la evolución de los mercados durante esta última semana. Con la colaboración y el análisis facilitado por Link Securities Sociedad de Valores desglosamos los factores clave que han determinado su comportamiento. Una vez más, prestaremos especial atención a los aspectos más relevantes que nos ha dejado la macroeconomía a lo largo de los últimos días.

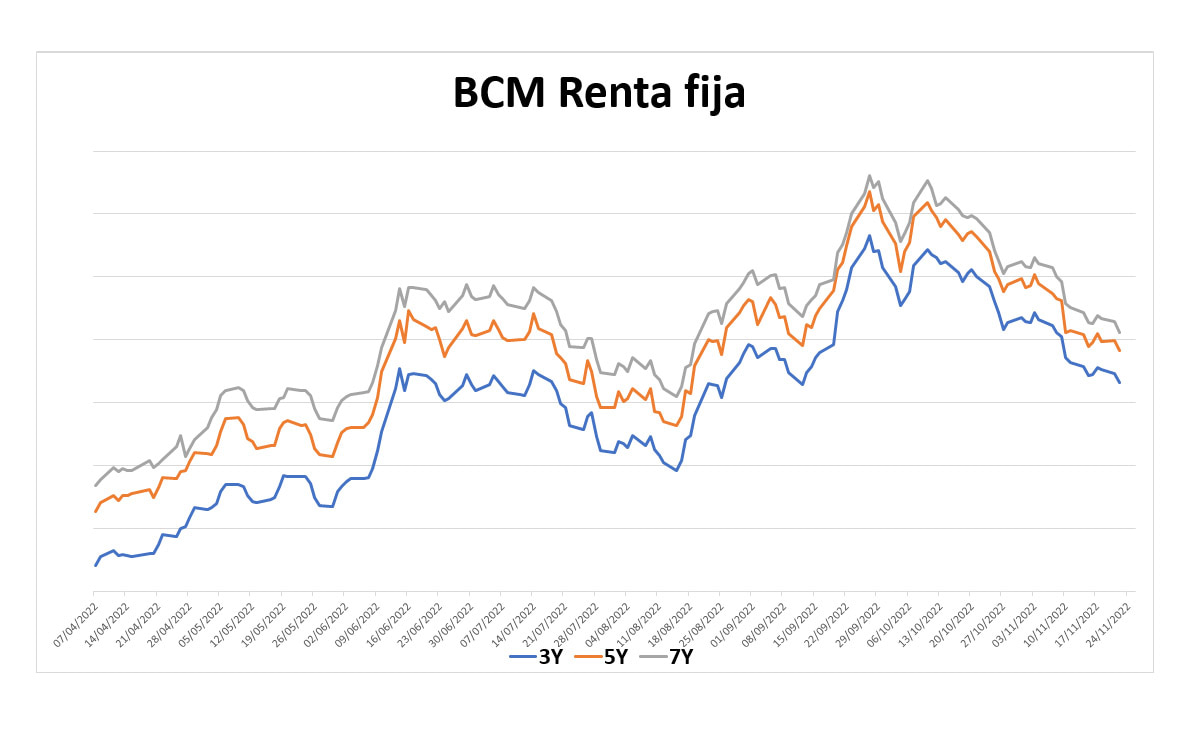

No obstante, antes de abordar el análisis semanal, nos detenemos en nuestra habitual revisión del Índice BCM de Renta Fija -indicador creado, en base a datos de Bloomberg, por Bravo Capital Markets-.

Si observamos el gráfico se puede apreciar cómo el índice BCM Renta Fija continúa descendiendo (tal y como venimos anticipando durante las últimas semanas). Estos nuevos descensos del indicador -resultante de la conjunción entre el Interest Rate Swap y el Índice Xover- resultan muy positivos. No debemos olvidar que un descenso del Índice BCM de Renta Fija se interpreta como un mayor apetito inversor en el mercado, lo cual siempre es una excelente noticia.

En este sentido, merece la pena destacar como a comienzos de semana la Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones (Inverco) destacó en su último informe, correspondiente al mes de octubre, que la suscripción de los fondos de renta fija había alcanzado su máximo en 20 años durante el mes pasado.

De este modo, la contratación neta de fondos de inversión de renta fija -hasta el mes de octubre- se disparó hasta los 12.752 millones de euros. La elevada incertidumbre derivada de las subidas de tipo de interés acometidas por los bancos centrales -en su cruzada monetaria por contener la inflación- está inundando el mercado de oportunidades de inversión en las categorías de renta fija.

Lunes 21 de noviembre

La primera sesión de la semana estuvo determinada por las malas noticias llegadas desde China sobre nuevos casos de Covid-19 y nuevos confinamientos en el gigante asiático. De este modo, el pesimismo derivado al respecto lastró a los principales índices bursátiles occidentales, cerrando a la baja la mayoría de ellos, en una jornada de escasa actividad.

Sin embargo, el nuestro Ibex 35 se desmarcó de las perdidas generalizadas, impulsado por un sector bancario al alza y Telefónica (+1,44%). Así, el selectivo español se anotó una revalorización del 0,75%.

Por otro lado, y a falta de grandes acontecimientos macroeconómicos y empresariales, el petróleo fue el gran protagonista del lunes. El precio del crudo llegó a desplomarse hasta un 6%.

La noticia publicada por el Wall Street Journal -sobre la posibilidad de que la OPEP aprobara en su próxima reunión del 4 de diciembre un incremento en su producción de medio millón de barriles al día-, posteriormente desmentida por el propio ministro de Energía de Arabia Saudita desplomó el precio del petróleo (arrastrando también la cotización de las compañías del sector).

Finalmente, tras el revuelo inicial originado por la remota posibilidad (se espera que la OPEP continúe disminuyendo su producción) el preció del crudo recuperó prácticamente todo el terreno perdido a lo largo de la jornada.

Martes 22 de noviembre

En otra jornada de escasa actividad, las principales bolsas occidentales fueron de menos a más, concluyendo la sesión con sensibles avances. Por segunda jornada consecutiva, el Ibex 35 se distinguió respecto a sus análogos europeos registrando una fuerte revalorización del 1,67%.

Detrás del comportamiento muy positivo del selectivo español en las sesiones del lunes y martes se encontró la buena acogida por parte de los inversores del acuerdo alcanzado entre el Gobierno y los bancos para la protección de las hipotecas más vulnerables (a falta de los flecos para que sea aceptado por todas las entidades).

Por otro lado, merece la pena destacar que fue un día muy positivo para los bonos, especialmente en Wall Street, lo que provocó una caída generalizada de sus rendimientos. No obstante, los inversores podrían estar ‘pecando’ de optimismo ante la posibilidad de que los bancos centrales moderen su política monetaria (acabando con las subidas de tipos de interés) para evitar que las economías entren en una profunda recesión.

La macroeconomía tuvo un papel destacado con un resultado agridulce. La OCDE (Organización para la Cooperación y el Desarrollo Económico) incrementó tres décimas (hasta el 4,7%) la previsión de crecimiento de la economía española para 2022.

Sin embargo, la propia OCDE volvió a rebajar su previsión de crecimiento para 2023. Así, el organismo de cooperación internacional estima que el PIB bruto de España crecerá en 2023 un 1,3% (dos décimas menos que anterior estimación).

Miércoles 23 de noviembre

Por tercera jornada consecutiva los principales índices bursátiles europeos y estadounidenses cerraron al alza, en otra sesión de actividad reducida. En esta línea, el Ibex 35 se revalorizó un 0,07% para encadenar así su cuarta jornada consecutiva en verde.

La festividad del Día de Acción de Gracias mantiene a muchos agentes estadounidenses fuera del mercado gran parte de la semana (el jueves el mercado estadounidense se mantendrá cerrado y el viernes solo abrirá media jornada) lo que reduce notablemente los volúmenes de contratación.

El protagonismo de la sesión lo acaparó la macroeconomía. Los PMIs de la eurozona de noviembre apuntaron a una contracción de la actividad privada. No obstante, a un ritmo inferior al esperado por los analistas.

Los aspectos más positivos de las diferentes encuestas realizadas para la elaboración de los PMIs fueron los indicios que señalaban a un descenso en la progresión generalizada de los precios, una menor tensión en la cadena de suministros y un clima benigno. Este último factor disipó los temores sobre un posible desabastecimiento energético en la zona euro (especialmente gas, lo que ha propiciado la caída de su precio).

Jueves 24 de noviembre

Las principales bolsas europeas cerraron al alza en una sesión en la que los mercados financieros no contaron con su principal referencia, Wall Street, debido a la celebración del día de Acción de Gracias en Estados Unidos. El funcionamiento ordinario del mercado al otro lado del Atlántico no se reanudará hasta el lunes debido a que hoy los mercados estadounidenses solo abrirán sus puertas durante media sesión (sin grandes acontecimientos en el orden del día).

No obstante, y pese al ‘break’ del mercado, Estados Unidos -concretamente la Reserva Federal- acaparó por completo el protagonismo de la jornada. Los documentos de la última reunión de la Fed mostraron que una ‘mayoría sustancial’ dentro de la máxima autoridad monetaria estadounidense se mostraba partidaria de menores subidas en los tipos de interés (50 puntos básicos en lugar de los 75 de las reuniones anteriores).

A causa de este hecho, el dólar se revalorizó frente al euro y el optimismo se desató entre los inversores de renta variable. Por su parte, con una progresión del 0,68%, el Ibex 35 acumuló, con la de ayer, cinco jornadas consecutivas al alza. Este particular ‘repóker’ del selectivo español lo sitúo a las puertas de los 8.400 puntos (en máximos de los últimos 3 meses).

Firma

Pablo BarrosoExpero en mercados financieros y colaborador en Economía 3. Escribe sobre macroeconomía, banca y mercados, con especial interés en política monetaria, inflación y tendencias de inversión, además de su traslación a sectores como tecnología y educación.

Pablo BarrosoExpero en mercados financieros y colaborador en Economía 3. Escribe sobre macroeconomía, banca y mercados, con especial interés en política monetaria, inflación y tendencias de inversión, además de su traslación a sectores como tecnología y educación.Artículos relacionados

CaixaBank incrementó un 5,3% la financiación a clientes particulares de la CV

Últimas Noticias

Vicky Foods apuesta por el baloncesto para relanzar Panrico

Artículos destacados