Cómo hacen negocio universidades, escuelas y centros de enseñanza en España

Los resultados económicos están cada vez más presentes en el día a día de los centros educativos. En este sentido queremos ver cómo evolucionan entre centros de enseñanza preprimaria, primaria, secundaria, formación técnica y profesional y universitaria, entre otras.

A partir de una serie de ratios financieros, facilitados por el Banco de España, realizaremos una breve síntesis sobre la evolución de la industria educativa en nuestro país.

Los datos que proporciona la máxima autoridad monetaria española, ofrecen la trayectoria, en este caso, del sector educativo en función de una serie de magnitudes económicas, ciñéndonos a las dos últimas décadas (entre los años 2001 y 2021).

Para ello, el Banco de España selecciona muestras representativas de compañías dedicadas a la educación y enseñanza y las segrega en cuartiles para ver la distribución de cada empresa, teniendo en cuenta el valor de cada una de los ratios facilitados.

¿Qué son los cuartiles?

Un cuartil es cada uno de los tres valores que pueden dividir un grupo de números ordenados de menor a mayor, en partes iguales.

Dicho de otro modo, cada cuartil determina la separación entre uno y otro subgrupo, dentro de un conjunto de valores estudiados. De este modo, al primer, segundo y tercer cuartil les llamaremos Q1, Q2 y Q3.

El Q2 coincide con la Mediana, es decir el valor central de la serie una vez que han sido ordenados. Por su parte, el Q1 establece el límite superior (o igual) del 25 % de los datos menores. Finalmente, el Q3 fija el límite inferior (o igual) del 25 % de los datos mayores –lo que se traduce en que el 75 % de los datos son inferiores al Q3–

Analizamos si es productivo y rentable el sistema educativo

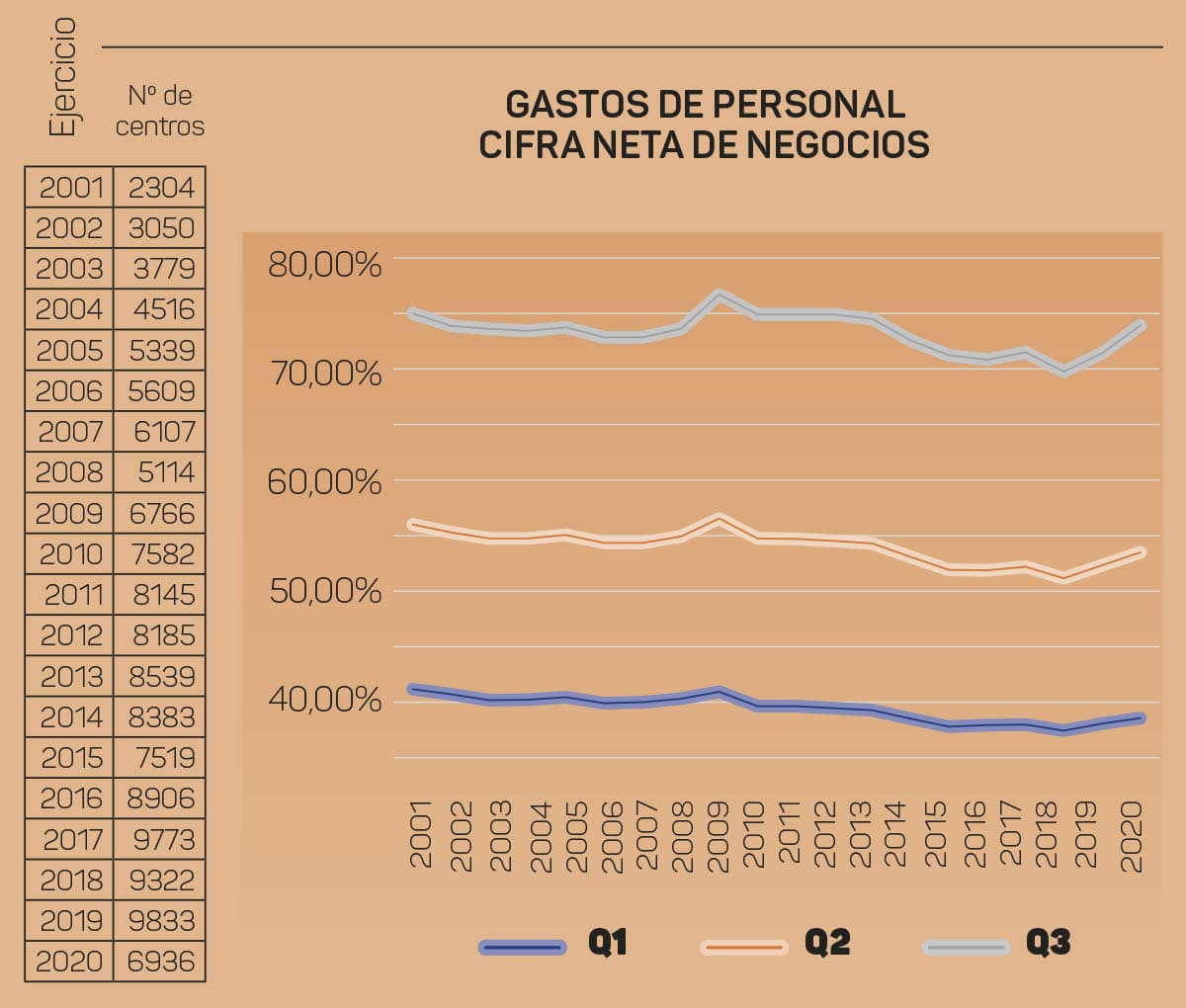

El primer ratio que vamos a analizar es Gastos de personal / Cifra neta de negocios que nos revela que la productividad por trabajador no ha aumentado en los 20 últimos años. En concreto, esta ratio nos indica el porcentaje que asignamos al pago del personal por cada euro de renta que generamos. Podemos afirmar que cuanto más bajo sea la ratio, mayor productividad nos aportan los trabajadores. El valor medio –que pertenece al segundo cuartil– se sitúa entre el 52-57 % a lo largo de los últimos 20 años. Por tanto, la tendencia es completamente plana, a excepción de la crisis financiera de 2008 y la sanitaria de 2020, donde encontramos un ligero repunte.

Con lo que podemos concluir, como ya hemos comentado, que la productividad por trabajador no ha aumentado en los 20 últimos años. Uno de los motivos de este hecho, podría ser la falta de desarrollo e innovación en la educación, según un modelo educativo tradicional.

Rentabilidad ligada a la expansión económica

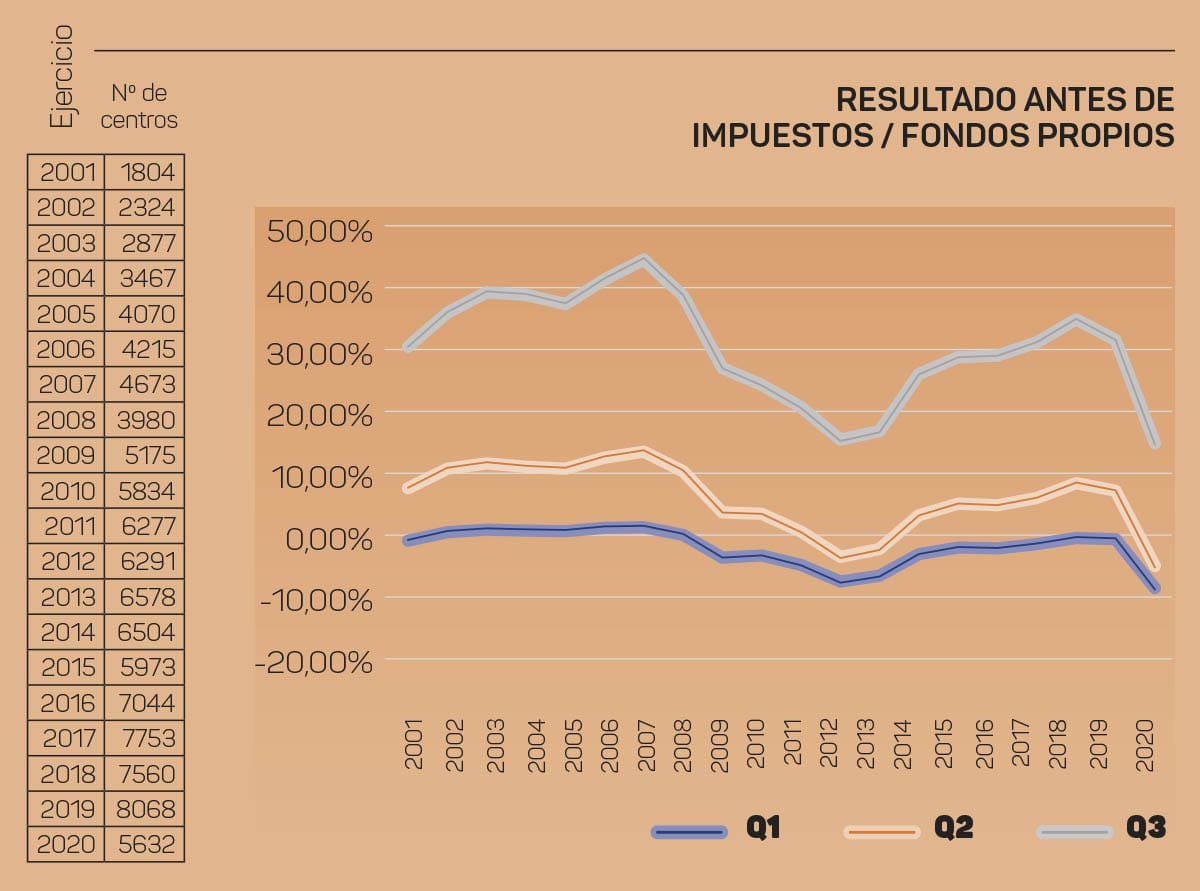

El segundo ratio analizado se centra en la rentabilidad de la industria sobre los recursos propios: Resultado antes de impuestos/Fondos propios. Esta especie de ROE (Return on Equity) mide la capacidad que tiene una empresa para generar beneficios en función de las aportaciones de los accionistas.

Así, observamos, de nuevo, las grandes diferencias entre los distintos cuartiles, siendo el primero de ellos negativo en su mayoría, y el tercero con márgenes bastante amplios. La mediana se sitúa sobre 10%, con fluctuaciones muy moderadas. Los resultados de este ratio nos indican un comportamiento procíclico en la industria, siendo en la fase de expansión del ciclo económico cuando más se incrementa la rentabilidad.

Se duplican las aportaciones de recursos propios

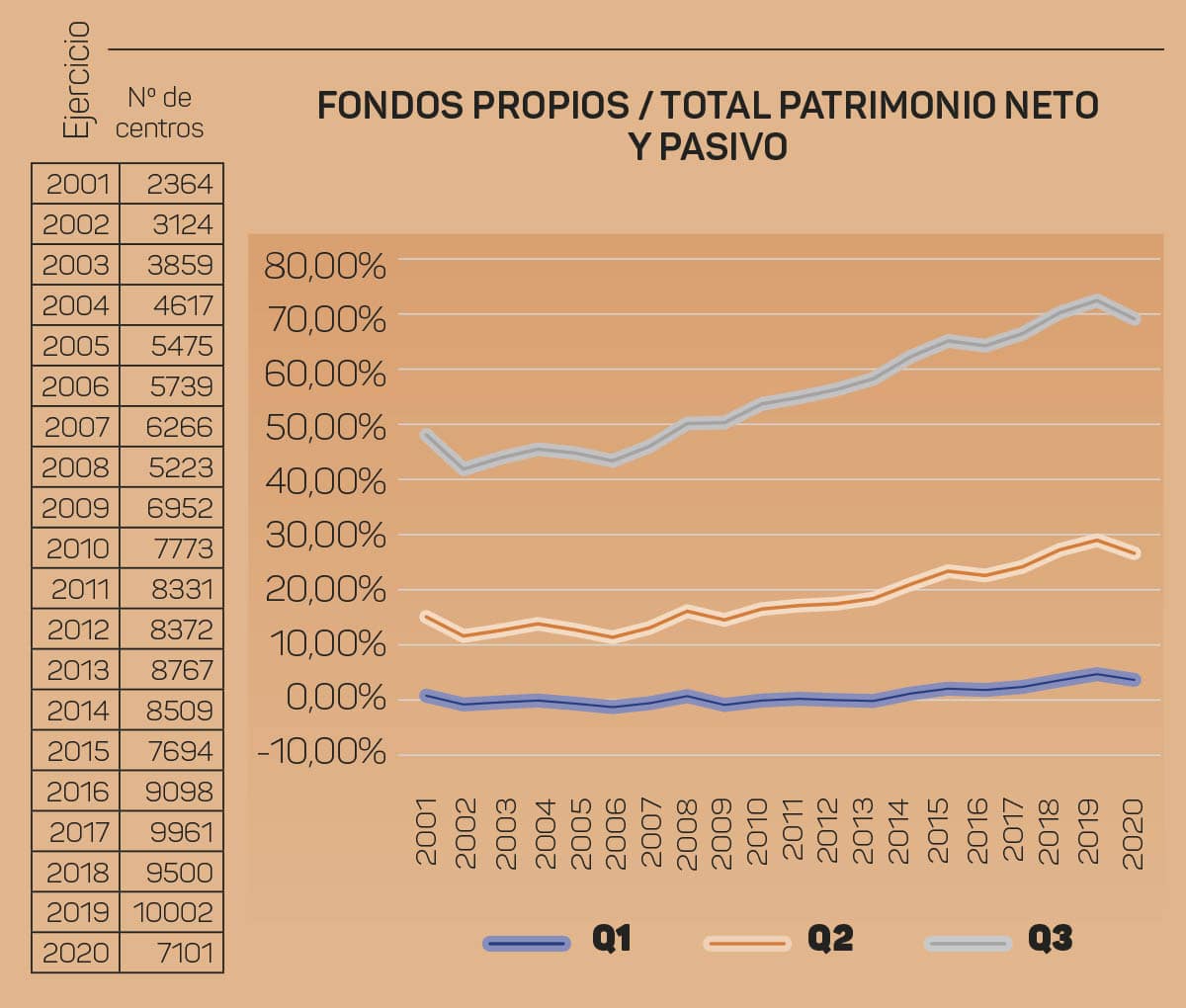

Fondos propios/Total patrimonio neto y pasivo representa el apalancamiento de una empresa sobre sus recursos propios aportados. La utilidad de este ratio es representar el nivel de endeudamiento de la estructura financiera del sector. De este modo, cuanto menor sea el valor obtenido, mayor es la necesidad de los fondos ajenos para financiar el activo de su balance.

Indagando en nuestra muestra representativa, tenemos una gran diversidad de estructuras financieras dentro de esta industria. No obstante, la mediana del conjunto nos presenta una tendencia creciente. Al comienzo del año 2000 estos fondos representaban un 20 % del pasivo y patrimonio neto total. Sin embargo, a medida que ha ido avanzando la serie temporal las aportaciones de recursos propios no han dejado de crecer. De hecho, en 2020 alcanzaron casi el 40 %.

¿Cómo se financia?

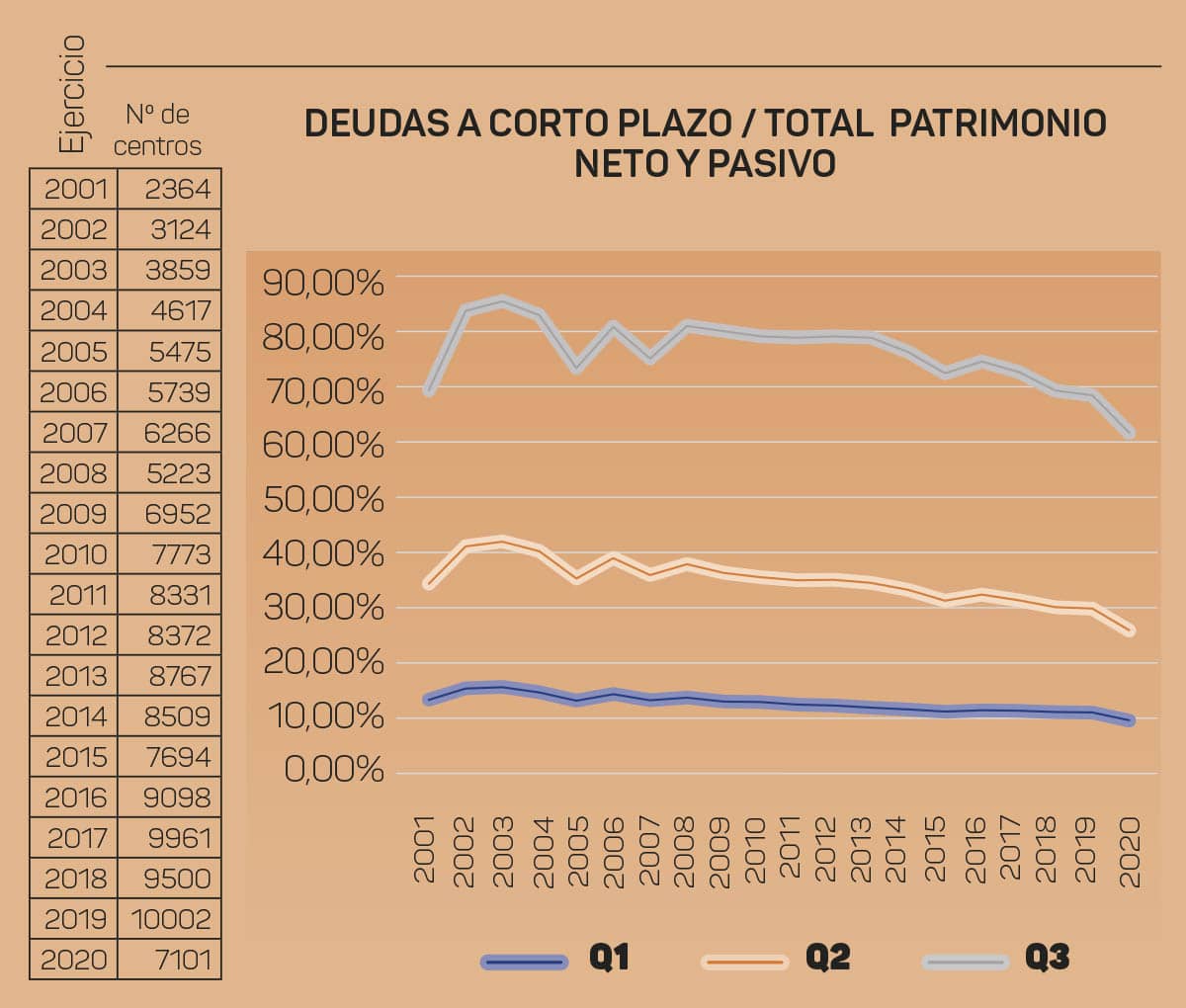

El último ratio que vamos a desglosar son las Deudas a corto plazo/Total Patrimonio Neto y Pasivo. Como en el caso anterior, nos encontramos ante una magnitud que determina la estructura financiera del sector. Es decir, cómo está financiado. Más concretamente, qué parte de la educación se financia con recursos y obligaciones con vencimiento inferior al plazo de un año.

A diferencia de otros sectores –como puede ser el industrial–, el de la educación es un servicio final al público. Por ello, su necesidad de circulante es muy intensiva. Prueba de ello es que la mediana de la muestra para este ratio se encuentra en el 30 %. Es decir, casi un tercio de las deudas en el sector educativo se financian a corto plazo.

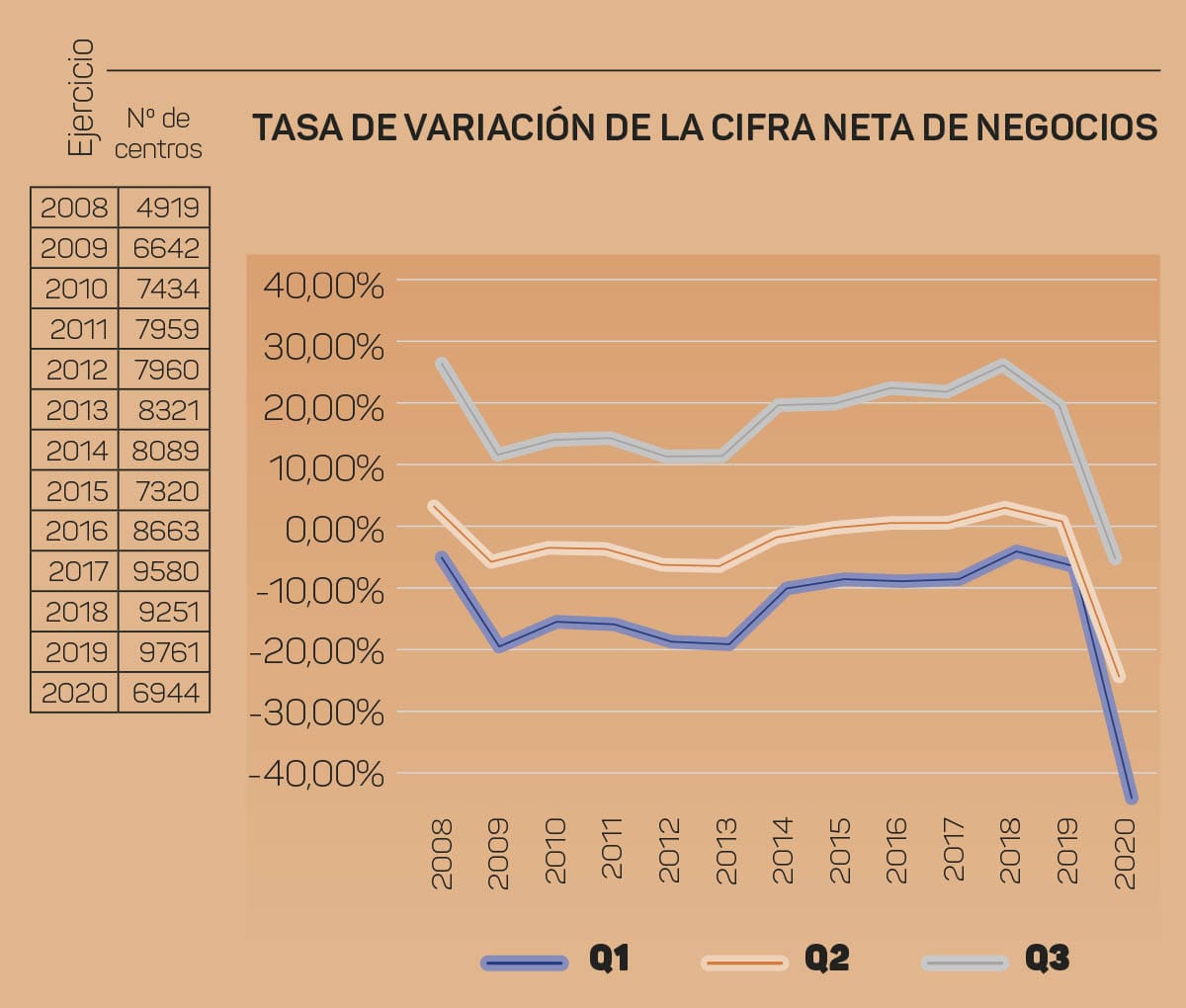

Para finalizar, expondremos la Tasa de variación de la cifra neta de negocios. Aquí sí vemos claramente el impacto que tienen sucesos económicos globales en la tendencia de la serie.

Como comentamos previamente en la segunda gráfica, las dos últimas crisis han marcado por completo el nivel de la cifra de negocios, cayendo pronunciadamente tanto en 2008 como en 2020. Esto se debe a la correlación entre los ingresos de hogares y administraciones con la cantidad destinada al gasto en educación. En épocas de bonanza el gasto en educación crece. Por el contrario, en periodos de recesión disminuye drásticamente.

Firma

Pablo BarrosoExpero en mercados financieros y colaborador en Economía 3. Escribe sobre macroeconomía, banca y mercados, con especial interés en política monetaria, inflación y tendencias de inversión, además de su traslación a sectores como tecnología y educación.

Pablo BarrosoExpero en mercados financieros y colaborador en Economía 3. Escribe sobre macroeconomía, banca y mercados, con especial interés en política monetaria, inflación y tendencias de inversión, además de su traslación a sectores como tecnología y educación. Ana GilLicenciada en Comunicación Audiovisual por la Universidad de Valencia, Ana Gil se incorporó a Eco3 Multimedia en 2004. Con marcada vocación por la información económica, empresarial y financiera, ha centrado su desarrollo profesional, tanto en generar contenidos para la revista ECONOMÍA 3, como para economia3.com.

Ana GilLicenciada en Comunicación Audiovisual por la Universidad de Valencia, Ana Gil se incorporó a Eco3 Multimedia en 2004. Con marcada vocación por la información económica, empresarial y financiera, ha centrado su desarrollo profesional, tanto en generar contenidos para la revista ECONOMÍA 3, como para economia3.com.Artículos relacionados

BBVA ganó en España hasta junio 2.172M€, un 2,3% más, por créditos y comisiones

Últimas Noticias

Artículos destacados