Las empresas españolas redujeron sus pagos por Sociedades un 33% en 2020

El Registro de Economistas Asesores Fiscales (REAF) ha presentado el documento Declaración de Sociedades 2020. En él se han analizado varios puntos clave respecto a la recaudación de este impuesto a las empresas en el año anterior.

Las más de 1,5 millones de empresas en España han reducido, durante el año 2020, sus pagos por el impuesto de Sociedades una media de un 33%. En cambio, los ingresos del impuesto sobre la renta de las personas físicas (IRPF) se elevaron un 1,2%.

En cuanto a los debatidos tipos efectivos en el Impuesto sobre Sociedades, si bien, cuando dividimos la cuota líquida entre el resultado contable positivo, el tipo efectivo resultante, en 2019, es el 5,11% para grupos y el 12,24% para contribuyentes que no forman parte de grupos. Modificando la cuota líquida y el resultado contable en los ajustes inevitables, llegamos a unos tipos efectivos del 21,91 y 17,40%, respectivamente.

Las claves de la campaña 2021 para las empresas

En lo referente a las novedades de esta campaña, Agustín Fernández, presidente del REAF del Consejo General de Economistas, ha destacado la reducción, para empresas de menor dimensión, de seis a tres meses del plazo para poder deducir las pérdidas por deterioro de créditos por insolvencias. Un plazo que se ha de contar desde que vence la obligación hasta el final del período impositivo.

Asimismo, Raquel Jurado, asesora y economista del Consejo General de Economía, ha enumerado las novedades para el ejercicio 2021, que se declarará en 2022. Ha indicado que las más importantes son las relacionadas con la exención de dividendos y plusvalías para evitar la doble imposición. Esta se aplicará «solo en un 95% y ya no tendrán derecho a ella en ninguna medida las rentas provenientes de participaciones inferiores al 5%, aunque el valor de adquisición alcance 20.000.000€«.

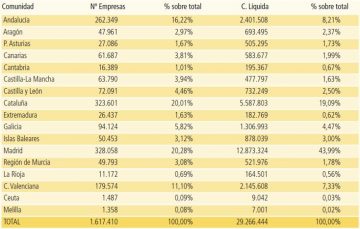

¿Cuánto han recaudado las CCAA por Sociedades?

En el análisis de la recaudación de 2020, aparte de constatar la drástica disminución de ingresos por este impuesto, pone el foco en la distribución de recaudación entre las Comunidades Autónomas (CCAA) de régimen común.

Se centra en dos comunidades, Madrid y Asturias. Los porcentajes de recaudación sobre el total nacional (44% y 1,73%, respectivamente) superan a la proporción de empresas radicadas en esos territorios sobre el total de las existentes en España (20,28% y 1,67%, respectivamente). Dicha estadística puede indicar que en estas CCAA es donde existe una mayor proporción de grandes empresas.

Los resultados de la Comunitat Valenciana

La Comunitat Valenciana es la cuarta comunidad con mayor número de empresas declaradas (179.574), solo por detrás de Cataluña, Madrid y Andalucía. Dicho dato representa un 11,1% del total de empresas existentes en España. Sin embargo, su rentabilidad no es equiparable al volumen de acción. Recibe un 7,33% de la cuota líquida del país, superado, de nuevo, por las comunidades que más volumen empresarial presentan.

El impuesto a las grandes empresas que quiere unificar la UE

El presidente de la REAF ha valorado los acuerdos del pasado fin de semana tomados por el G7 como «un primer paso para llegar a tener una tributación más ordenada y acorde con la realidad de las multinacionales».

Quiso matizar que hay que estar pendientes de que se acabe de concretar a qué entidades afecta. También cómo se determinará el beneficio en cada país y cómo se cuantificará el tipo mínimo y el resultado contable sobre el que se aplica.

Valentí Pich, presidente del Consejo General de Economistas (CGE), comentó que el hecho de que España forme parte del acuerdo es muy positivo para el país: «Entre lo que recibiríamos y lo que repartiríamos, la balanza sería descompensada, porque recibiríamos más de lo que daríamos», indicó.

Recomendaciones de la REAF para empresas y asesores

Para concretar todo lo expuesto en el documento, y para que tenga utilidad práctica, el presidente de la REAF ha concretado 60 recomendaciones para las empresas y asesores, que se enfrentan a esta declaración. Ha querido poner énfasis en las siguientes:

- Si se ha reducido su base por la reserva de nivelación, en 2020 tendrá que incrementar la base del ejercicio con el saldo de la misma. Si dicha reducción se hizo en 2015, en todo caso tendrá que sumar el saldo pendiente.

- Revisar los beneficios fiscales aplicados en ejercicios anteriores y condicionados al mantenimiento de plantilla por si hubiera de reintegrarlos en esta declaración.

- Comprobar que la parte de las cuotas satisfechas de recuperación del coste del bien hayan sido constantes o crecientes en 2020. En caso contrario, es posible que se hayan incumplido los requisitos para aplicar dicho régimen y se vea obligado a regularizar ahora.

- Para evitar problemas, para que no se cuestione la aplicación de incentivos fiscales, es conveniente presentar la declaración en plazo.

- Este año prescribe la obligación de pagar las deudas pendientes no reclamadas que se tuvieran en el pasivo al final de 2015. Si una entidad está en ese caso, deberá contabilizar un abono a reservas porque deja de tener esa obligación de pago, y eso constituirá un ingreso fiscal.

- Se pueden amortizar libremente los elementos del inmovilizado material nuevos. Solo aquellos cuyo precio unitario no supere 300€, hasta un límite anual máximo de 25.000€.

- Revisar las rentas generadas en el ejercicio que provengan de participaciones significativas (5% o valor de adquisición que supere 20.000.000€).

Firma

Redacción E3Economía 3 es un medio económico de referencia en la Comunitat Valenciana, con una redacción especializada en empresa, industria, innovación, talento y financiación. Ofrecemos información y análisis sobre la economía real con rigor, enfoque útil y cercanía al tejido productivo, además de entrevistas, reportajes y especiales que conectan a la comunidad empresarial.

Artículos relacionados

Vicky Foods apuesta por el baloncesto para relanzar Panrico

TAIA logra la EN 9100 y refuerza su fabricación de electrónica aeronáutica

Últimas Noticias

Artículos destacados