Bankia alerta de ‘crisis de insolvencia’ sin un marco de flexibilización de los créditos ICO

El consejero delegado de Bankia, José Sevilla, ha reconocido durante la presentación de resultados del tercer trimestre de la entidad, que el sector trabaja con el Instituto de Crédito Oficial (ICO) y con el Ministerio de Asuntos Económico -previas conversaciones con Bruselas- para crear un esquema de reestructuración de deuda de los créditos empresariales con el aval del ICO.

Sevilla ha subrayado que la reacción del Gobierno y de las entidades financieras para evitar la crisis de liquidez ha sido «fantástica», pero opina Sevilla que esa etapa “ya está culminada” y en esta segunda etapa, en la que esta segunda ola de la pandemia está retrasando la recuperación económica cabe «trabajar para que la crisis de liquidez no se convierta en una crisis de insolvencia, con empresas viables que ahora afrontan dificultades de estructura financiera porque han aumentado su deuda y tienen dificultad para seguir invirtiendo».

A su juicio hay que centrar el debate en «cómo procurar un marco flexible para modificar las condiciones de los préstamos con garantías públicas», «algo -ha dicho- que en la banca estamos acostumbrados a hacer: con refinanciaciones o restructuraciones de operaciones empresariales, que permitan el alargamiento de los plazos de devolución de la deuda para acomodarlos a sus capacidades de pago, pero también con operaciones más complejas, que pasan por asumir quitas o incluso convertir parte de la deuda en capital para recomponer la situación financiera de la empresa».

Si bien, lamenta que el marco de actuación que tiene el ICO es «relativamente rígido» y «condicionado por el esquema de ayudas de Estado aprobado por Bruselas», por lo que ha avanzado que «el Gobierno ya está en conversaciones con Bruselas para buscar un marco de flexibilización y de tratamiento flexible para estos créditos en aquellas compañías que puedan tener problemas y necesiten la refinanciación o restrucctoracion de los mismos».

Opina que las soluciones dependerán «de cada caso», pero admite que «habrá una parte de las empresas, esperemos que las menos posibles, a las que habrá que dar una solución conjunta –entre las entidades financieras y el ICO– a esos posibles problemas de repago de los créditos».

Si bien Sevilla todavía no ha querido estimar el posible repunte de impagos que traerán estos préstamos con garantía pública. Sin embargo, advierte que «tenemos que prepararnos para el año que viene, porque en la medida en la que la situación económica se está deteriorando, va a afectar a la capacidad de repagar los créditos de las empresas. Este será un tema de máxima atención para 2021», ha aclarado.

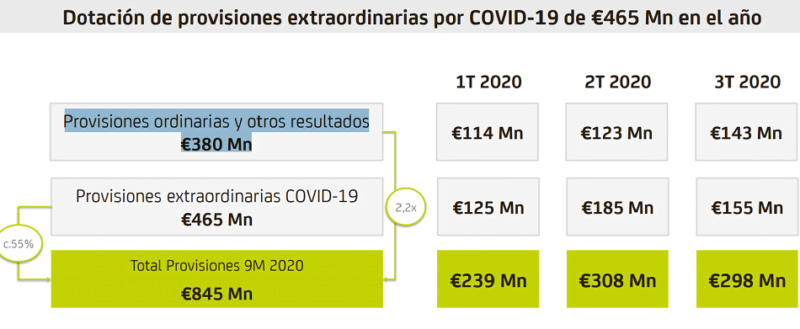

De hecho Bankia ya se está preparando: las provisiones que ha realizado la entidad ascienden ya 465 millones para suavizar el impacto de la crisis, que unidas a las provisiones ordinarias suman 845 millones.

Y es que, en cuanto a las medidas de apoyo a los clientes -las aprobadas por el Gobierno y las del propio banco- Bankia ha concedido 4.136 millones de euros en moratorias hipotecarias desde el inicio de la crisis y 346 millones en soluciones de consumo.

Sobre estas últimas, ha señalado, que buena parte de las moratorias de este negocio vencen en el cuarto trimestre del año y, por tanto, serán las que aparecerán más rápido en la cuenta de resultados aunque ha asegurado que Bankia tiene una cantidad «muy pequeña» de moratorias en consumo.

En cualquier caso, en función de las alertas tempranas sobre capacidad de pago de los clientes, Bankia ya reconoce que el 0,4% de la cartera de moratorias (consumo e hipotecas) sufre impagos por encima de los 90 días. Con todo, la entidad anticipa que clasificará como dudoso en torno al 6% de la cartera.

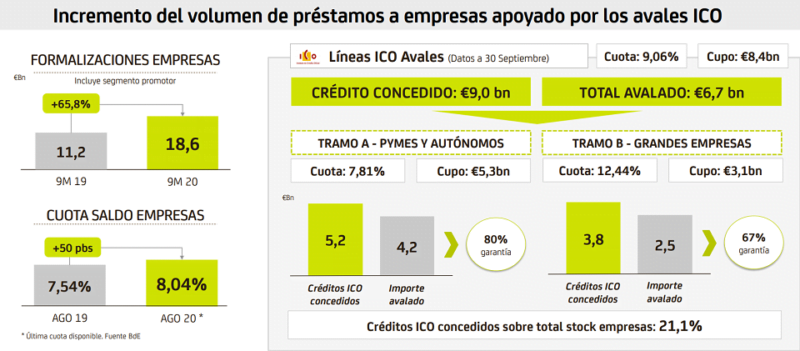

Los ICO representan un 21% de los créditos a empresas

Si bien, será a partir del segundo trimestre de 2021, cuando está previsto que venza la mayor parte de las moratorias hipotecarias y se cumpla el primer año de carencia del principal de los créditos ICO, con lo que habría que empezar a devolverlos.

Es por ello, que el banco ya está tratando de identificar qué préstamos tendrán dificultad de pago y cuáles tendrán que ser reconocidos como dudosos.

El volumen de la financiación con aval del ICO concedido por la entidad hasta septiembre ha alcanzado los 9.000 millones de euros, lo que supone el 21,1 % de toda la cartera crediticia del negocio de empresas concedida en estos primeros nueve meses.

El crédito neto concedido a la clientela creció un 2,8 % en comparación con el cierre de 2019, con una tasa de mora estable en el 4,9%, en tanto que los recursos de los clientes minoristas han aumentado un 1,8 %.

El crédito promotor vuelve a dar frutos

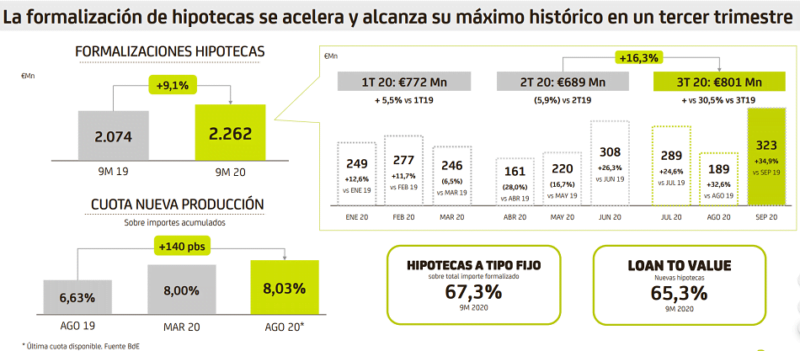

Sevilla ha destacado también que el banco ha sido capaz de «cerrar el mejor tercer trimestre histórico en formalizaciones de hipotecas».

Las formalizaciones de hipotecas han llegado hasta los 2.262 millones de euros, un 9,1% más que a cierre de septiembre de 2019. Se trata del mejor tercer trimestre histórico tras superar los 800 millones de euros (+16,3% sobre el trimestre anterior y un 30,5% más en tasa interanual, aunque en dicha fecha entró en vigor la nueva ley hipotecaria que supuso un breve parón en el mercado).

La cuota de nueva producción a cierre de agosto (últimos datos publicados) es del 8,03%, frente al 6,63% en agosto de 2019.

Bankia reconoce que un 10% de las nuevas hipotecas llegan ya de la subrogación de los clientes a los préstamos del promotor, un negocio que retomó en 2017.

Asimismo ha señalado Sevilla que el crédito al consumo se ha recuperado tras el parón del trimestre anterior, con un crecimiento del 56,3% en relación al segundo trimestre, si bien se sitúa todavía lejos de la facturación precrisis que alcanzaba 500-6000 millones en formalizaciones al trimestre.

Firma

Ana GilLicenciada en Comunicación Audiovisual por la Universidad de Valencia, Ana Gil se incorporó a Eco3 Multimedia en 2004. Con marcada vocación por la información económica, empresarial y financiera, ha centrado su desarrollo profesional, tanto en generar contenidos para la revista ECONOMÍA 3, como para economia3.com.

Ana GilLicenciada en Comunicación Audiovisual por la Universidad de Valencia, Ana Gil se incorporó a Eco3 Multimedia en 2004. Con marcada vocación por la información económica, empresarial y financiera, ha centrado su desarrollo profesional, tanto en generar contenidos para la revista ECONOMÍA 3, como para economia3.com.Artículos relacionados

SOS Hostelería carga contra la ley que prohibirá fumar en las terrazas

Últimas Noticias

Vicky Foods apuesta por el baloncesto para relanzar Panrico

Artículos destacados