La competencia fiscal a la baja entre comunidades alienta el fraude fiscal

El Registro de Economistas Asesores Fiscales (REAF) –órgano especializado en fiscalidad del Consejo General de Economistas de España– que ha presentado en València el estudio ‘Panorama de la fiscalidad autonómica y foral 2019’, en el que se hace una foto de la normativa que cada Comunidad Autónoma ha hecho de los tributos cedidos y de los impuestos propios, pone de relieve las desigualdades que se establecen entre los distintos territorios sobre algunos impuestos como Patrimonio o Sucesiones y Donaciones, aprovechando esta capacidad normativa.

Así, dentro de una línea de competencia fiscal a la baja entre comunidades en el Impuesto sobre Sucesiones, ahora les toca el turno a los familiares del Grupo III (colaterales de segundo y tercer grado, ascendientes y descendientes por afinidad), esto es hermanos, tíos, suegros, yernos y familiares más distantes.

En este sentido, entre las novedades de este 2019, Cantabria libera de tributación a los Grupos I y II tanto en Sucesiones como en Donaciones, impuestos que prácticamente no se tributan tampoco en comunidades como Madrid, Canarias, Murcia o La Rioja. En cuanto a los herederos del Grupo III, Canarias casi les libera de tributación -bonificación del 99,9%- y, en Madrid, tanto a sucesores como a donatarios, si son hermanos se les bonifica en un 15% y, si su parentesco es de tío o sobrino, en un 10%. Sin olvidar que mantiene bonificado al 100% el Impuesto de Patrimonio.

Es por ello que, aunque las reglas del juego lo permiten, el contribuyente percibe que se producen unas diferencias de tributación demasiado grandes por razón del territorio, tanto en tributos cedidos como en tributos propios. Es lo que el conseller de Hacienda, Vicent Soler, calificaba recientemente como ‘dumping fiscal’, una competencia desleal que ejercen algunas autonomías para atraer contribuyentes de otras comunidades.

Tanto Sonia Díaz, directora general de la Agència Tributària Valenciana, presente en el acto, como por parte del REAF-REGAF, su presidente, Jesús Sanmartín y su secretario técnico, Luis del Amo han confirmado, que contribuyentes con grandes patrimonios se mudan a otras regiones para reducir su factura fiscal en impuestos como el de Patrimonio o Sucesiones y Donaciones, sin que en realidad, en muchos casos, el cambio de domicilio sea real y efectivo porque «siguen disfrutando de nuestro sol», ha concretado Díaz.

La directora de la ATV, no ha precisado ni el número ni la cuantía que dejan de ingresar a las arcas públicas valencianas por este motivo, al no disponer todavía de datos, pero teme que la cuantía «no será anecdótica». Por ello, trabajan en campañas de inspección para verificar que el lugar de tributación realmente se ajusta a la realidad. Reconoce que es un «trabajo complicado» porque requiere de una «labor de investigación muy importante», «pero estamos cruzando datos con la Agencia Estatal de la Administración Tributaria (AEAT) para detectarlos».

«Entiendo que anecdótica no será la cuantía de esos ‘deslocalizados’ porque para qué vas a hacer esa estrategia de cambio de domicilio si tu capacidad económica no es elevada», se ha preguntado Díaz. Dato que ha confirmado Del Amo, quien ha concretado que «probablemente la cuantía no será anecdótica, aunque el número de contribuyentes sea bajo».

En este sentido, la directora general de la Agencia Tributaria Valenciana ha destacado que como consecuencia de la infrafinanciación autonómica, el esfuerzo fiscal que se requiere a los valencianos es mayor. «Siempre desde el principio de progresividad y justicia tributaria, pagando más los que más tienen».

Según la directora, la ATV «va ser muy tolerante con el contribuyente que se acerque a la Agencia y muy voraz con el defraudador, porque no hay nada más insolidario que el fraude fiscal».

En este sentido, en su lucha contra el fraude, Díaz ha detallado que la campaña contra defraudadores del impuesto de Patrimonio ha conseguido ingresar en las arcas públicas cerca de 10 millones que se suman a lo recaudado por la liquidación de protocolos notariales no autoliquidados –que desde 2016 totalizan otros 15 millones de euros–.

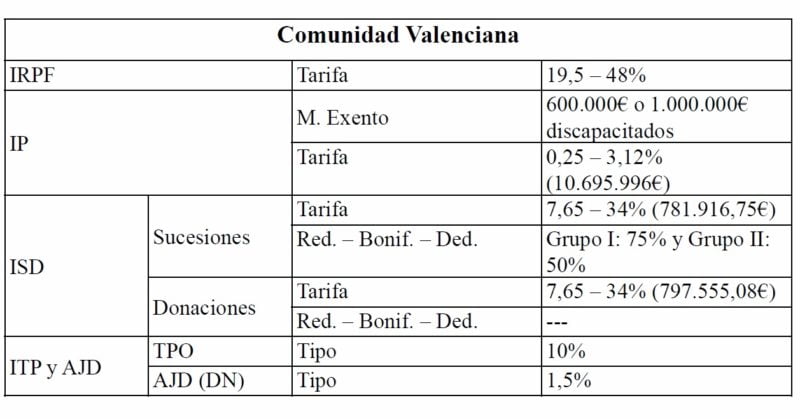

Novedades tributarias valencianas

Respecto a las principales novedades en 2019 para la Comunitat Valenciana ha destacado Díaz:

En IRPF, se crea la deducción por obtención de rentas derivadas de arrendamientos de vivienda del 5% de los rendimientos íntegros en el periodo impositivo, siempre que la renta no supere el precio de referencia de los alquileres privados de la Comunitat; se modifica la deducción por cantidades destinadas a la adquisición o rehabilitación de viviendas procedentes de ayudas públicas y se generalizan los efectos de la deducción por inversiones en instalaciones de autoconsumo energético, sean o no el domicilio habitual.

En general, se observa por parte de todas las comunidades una clara tendencia a eliminar los beneficios fiscales que se habían establecido para la escrituración de préstamos hipotecarios, entienden desde el REAF que como consecuencia de que el sujeto pasivo en estas operaciones ha pasado a ser la entidad bancaria. En concreto en la Comunitat se elimina el tipo reducido del 0,1 para personas con discapacidad y familias numerosas.

Por otro lado, se extiende el sistema de tributación mediante cuotas fijas a la adquisición de vehículos con un valor inferior a 20.000 y una antigüedad de entre 5 años y 12 años “así el contribuyente lo podrá abonar en la entidad financiera sin necesidad de desplazarse hasta la ATV», ha indicado Díaz.

Finalmente, se suprimen las referencias al tipo autonómico del Impuesto sobre Hidrocarburos, dado que se ha incluido en el tramo estatal y se incluye el cambio de denominación del Instituto Valenciano de Administración Tributaria a la actual Agencia Tributaria Valenciana.

Tributos propios

Los tributos propios recaudan solo el 2,1% de los ingresos tributarios de las comunidades (datos de 2017), aunque en la Comunitat Valenciana el porcentaje crece ligeramente hasta el 2,6% de los ingresos. De los impuestos propios, el 61,1% de la recaudación a nivel nacional corresponde a impuestos medioambientales (emisiones, gases y agua).

En total hay 81 gravámenes, con una recaudación de 2.196 millones de euros, que según los economistas «están generando una litigiosidad tremenda con el Estado». En este sentido, el presidente del REAF, recomienda “una revisión global de los tributos ligados a la financiación autonómica y, en especial, la organización estatal de los elementos esenciales de los impuestos propios, de cara a conseguir una mayor harmonización entre las distintas comunidades».

En esta presentación, en la que han participado también los decanos de los Colegios de Economistas de Castellón, Jaime Querol; Valencia, Juan José Enríquez (también presidente del Consejo Valenciano de Economistas); y Alicante, Francisco Menargues, se han aportado otros datos globales:

A la espera de conocer el cierre de los resultados de recaudación del ejercicio 2018, los economistas se atreven a aventurar que se conseguirá un récord de recaudación en el IRPF, IVA e IIEE (Impuestos Especiales) superando los 210.000 millones de euros. «En el caso del IRPF ya en noviembre se sobrepasó la recaudación del año anterior», ha concretado Sanmartín.

Así indican que «la recaudación de los tributos cedidos se recupera después de la crisis por la situación económica en IRPF y, en ITP y AJD, también por la subida de tipos. Sin embargo, en Patrimonio se mantiene y, debido a las medidas normativas, baja en Sucesiones y Donaciones».

No obstante la recaudación de ITP y AJD todavía no ha recuperado los niveles de 2007, a pesar de un cierto repunte del sector inmobiliario.

Firma

Ana GilLicenciada en Comunicación Audiovisual por la Universidad de Valencia, Ana Gil se incorporó a Eco3 Multimedia en 2004. Con marcada vocación por la información económica, empresarial y financiera, ha centrado su desarrollo profesional, tanto en generar contenidos para la revista ECONOMÍA 3, como para economia3.com.

Ana GilLicenciada en Comunicación Audiovisual por la Universidad de Valencia, Ana Gil se incorporó a Eco3 Multimedia en 2004. Con marcada vocación por la información económica, empresarial y financiera, ha centrado su desarrollo profesional, tanto en generar contenidos para la revista ECONOMÍA 3, como para economia3.com.Artículos relacionados

Últimas Noticias

Artículos destacados