Europa se juega su industria del automóvil frente al avance de China

Amparo Mestre, directora de Inteligencia de Mercado de la Fundación Valenciaport, advierte de que los aranceles no bastan y reclama una política industrial capaz de reforzar las baterías, la tecnología y el empleo

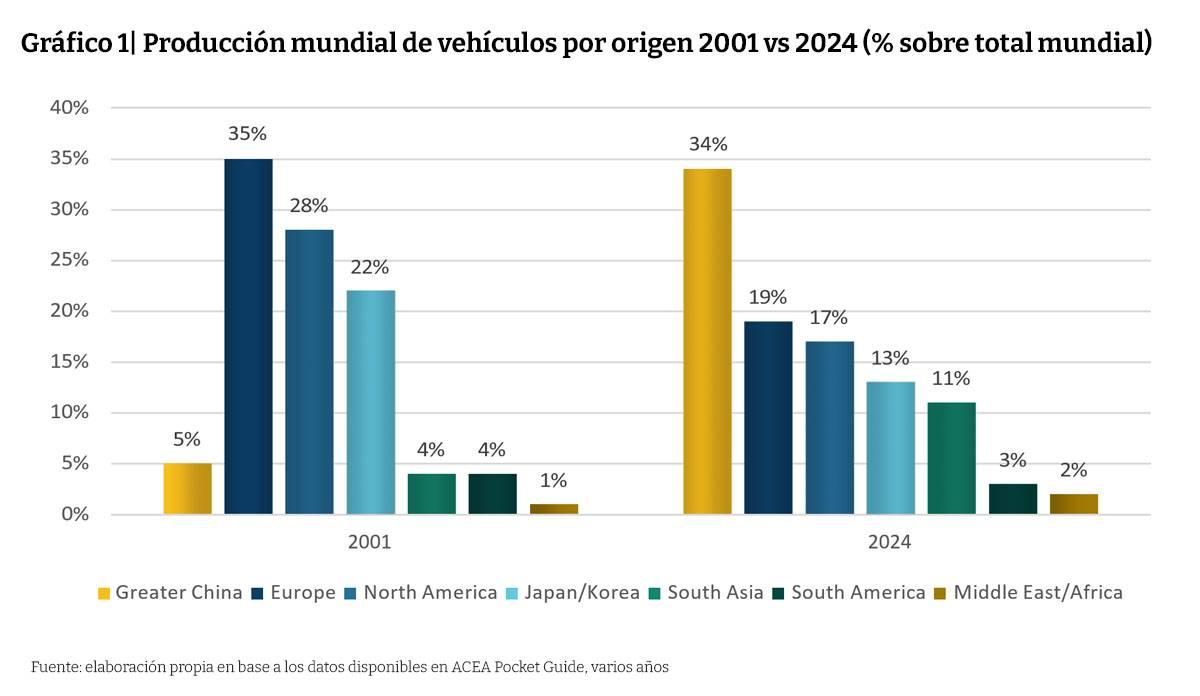

La industria europea del automóvil afronta un punto de inflexión. Mientras China ha pasado de representar apenas el 5% de la producción mundial de vehículos en 2001 a concentrar el 34% en 2024, Europa ha recorrido el camino inverso: su cuota ha caído del 35% al 19%. Para Amparo Mestre, directora de Inteligencia de Mercado de la Fundación Valenciaport, la respuesta europea no puede limitarse a proteger el mercado mediante aranceles, sino que debe traducirse con rapidez en inversión, capacidad tecnológica y producción industrial propia.

«La automoción europea tiene que pasar de la reacción defensiva a una estrategia industrial activa», sostiene Mestre. A su juicio, el futuro del sector dependerá de que Europa sea capaz de combinar descarbonización, competitividad, autonomía tecnológica y protección del empleo.

La advertencia afecta a una de las principales ramas de la economía comunitaria. Si se considera el conjunto de actividades relacionadas con la automoción, el sector genera unos 13,6 millones de empleos y cerca del 7% de la riqueza de la Unión Europea. En España, segundo fabricante europeo por detrás de Alemania, su peso alcanza el 7,4% del PIB y el 9% del empleo sobre la población activa.

Mestre destaca, además, que se trata de una industria especialmente relevante por su gasto en I+D+i, sus niveles de productividad y su orientación exportadora. Sin embargo, su posición se ha debilitado por la transformación de la movilidad, la presión regulatoria, las tensiones comerciales y la aparición de nuevos actores globales.

China absorbe el crecimiento mundial del automóvil

El cambio en el mapa productivo mundial ha sido contundente. En 2001, Europa fabricaba el 35% de los vehículos del planeta; Norteamérica, el 28%; y Japón y Corea, el 22%. China apenas alcanzaba el 5%.

En 2024, China ya concentraba el 34% de la producción global, mientras que Europa había reducido su peso hasta el 19%, Norteamérica hasta el 17% y Japón y Corea hasta el 13%.

«China no solo ha ganado cuota, sino que ha absorbido prácticamente todo el crecimiento de la producción mundial durante el último cuarto de siglo», explica Mestre.

Las cifras absolutas muestran el alcance de esa transformación. La fabricación mundial pasó de 56 millones de vehículos en 2001 a 92,5 millones en 2024. China evolucionó desde algo más de dos millones hasta superar los 31 millones de unidades. De acuerdo con el análisis, el país asiático absorbió cerca del 85% del aumento de la producción mundial registrado durante ese periodo.

Este avance no responde únicamente al tamaño de su mercado interno. Mestre atribuye la ventaja china a una estrategia industrial sostenida durante décadas, basada en ayudas públicas, integración vertical, control de materias primas, desarrollo de baterías y capacidad para reducir costes.

La batería constituye el principal elemento estratégico. Representa aproximadamente el 30% del valor de un vehículo eléctrico. China procesa alrededor del 65% del litio mundial, más del 85% del cobalto de grado batería y cerca del 95% del grafito. También produce más del 90% de componentes como cátodos, ánodos, electrolitos y separadores, y concentró en torno al 80% de las celdas fabricadas en 2024.

«El control de la batería se traduce, en gran medida, en el control del producto final», señala la responsable de Inteligencia de Mercado de la Fundación Valenciaport.

Esta integración permite a los fabricantes chinos acortar los ciclos de innovación y producir vehículos eléctricos con una ventaja de costes estimada en torno al 30% frente a sus competidores occidentales.

El vehículo eléctrico redefine el poder industrial

La hegemonía china también se extiende a la demanda. De los 95,3 millones de vehículos vendidos en el mundo en 2024, 31,4 millones se matricularon en China. El país concentra así prácticamente una de cada tres ventas globales.

La diferencia resulta todavía más visible en el mercado eléctrico. Las ventas mundiales de estos vehículos superaron los 20 millones de unidades en 2025, un 20% más que el año anterior, y ya representaron alrededor del 25% del mercado total.

China concentró 13,2 millones de esas ventas y los vehículos eléctricos supusieron casi el 55% de todas las matriculaciones del país. Europa, aunque avanzó más de un 30%, alcanzó una cuota eléctrica del 28%. Los fabricantes chinos suministraron el 60% de los coches eléctricos vendidos en el mundo, frente al 15% correspondiente a los fabricantes europeos y otro 15% a los norteamericanos.

«La transición al vehículo eléctrico no es solo un cambio de tecnología o de producto; supone una redefinición completa del poder industrial global», advierte Mestre.

El reto para Europa no consiste únicamente en vender más coches eléctricos, sino en conservar dentro de su territorio los eslabones de mayor valor añadido: baterías, semiconductores, software, conectividad, infraestructura de recarga y tecnologías vinculadas a la conducción autónoma.

Los aranceles no sustituyen a una política industrial

La Unión Europea ha respondido al avance chino mediante medidas comerciales. Tras investigar las ayudas públicas concedidas a los fabricantes de vehículos eléctricos, Bruselas impuso derechos compensatorios que se suman al arancel general del 10%.

Los recargos varían según el fabricante: alcanzan el 17% para BYD, el 18,8% para Geely y el 35,3% para SAIC, mientras que Tesla obtuvo un tipo individual del 7,8% para sus exportaciones desde Shanghái.

No obstante, Mestre considera que este tipo de instrumentos tienen una capacidad limitada cuando existe una diferencia tan amplia de costes, escala y control de la cadena de suministro.

«Los aranceles y los compromisos de precios pueden corregir algunos desequilibrios, pero no sustituyen a una política industrial de fondo», afirma.

El Plan de Acción para el automóvil presentado por la Comisión Europea plantea medidas en innovación, movilidad limpia, cadenas de suministro y formación de trabajadores. Entre sus actuaciones figura un programa de 1.800 millones de euros para apoyar la fabricación europea de baterías.

Mestre valora que las iniciativas europeas se orienten hacia la autonomía estratégica, pero insiste en que deberán convertirse en «instrumentos ágiles, financiación suficiente, reglas realistas y una coordinación efectiva entre regulación, inversión privada e incentivos a la demanda».

España tiene una oportunidad, pero también un riesgo

España parte de una posición privilegiada como segundo productor europeo de vehículos. Además, se ha convertido en uno de los principales destinos de los proyectos asiáticos previstos en Europa.

El mapa analizado por Mestre incluye iniciativas de fabricantes y empresas de baterías en Barcelona, Zaragoza, Madrid, Valencia, Galicia y Extremadura. Entre ellas aparecen la producción de vehículos de Chery y Ebro en la Zona Franca de Barcelona, los planes de Leapmotor en Figueruelas y la fábrica conjunta de baterías de CATL y Stellantis en Zaragoza. También se recoge como proyecto en estudio la posible llegada de Geely a Almussafes.

«La llegada de capital chino puede convertirse en una oportunidad para generar tejido industrial y empleo cualificado, pero también existe el riesgo de que Europa se limite a recibir actividades de ensamblaje de bajo valor añadido», advierte Mestre.

Para evitarlo, considera necesario vincular las inversiones extranjeras a compromisos de empleo, transferencia tecnológica, proveedores locales y generación de valor dentro de Europa.

El Plan España Auto 2030 aspira a elevar el valor añadido del sector desde 85.000 hasta 120.000 millones de euros, preservar 1,9 millones de empleos, aumentar la producción desde 2,4 hasta 2,7 millones de vehículos y alcanzar una capacidad nacional de baterías de 200 GWh.

En este escenario, Mestre destaca la importancia de proyectos ya en marcha como la gigafactoría de PowerCo en Sagunto y los nuevos modelos electrificados previstos en las plantas españolas.

«España dispone de una base industrial sólida, pero mantenerla dependerá de atraer inversión, reforzar a los proveedores, acelerar la electrificación y mejorar la demanda interna de vehículos eléctricos», concluye.

Firma

Gemma JimenoLicenciada en CC de la Información por la Universidad del País Vasco, Gemma Jimeno se incorporó a ECO3 Multimedia, S.A., en 1998 como Redactora y ha participado activamente en el desarrollo de diferentes líneas de negocio. Desde hace años desempeña las funciones de Editora de los contenidos informativos, de los diferentes productos editoriales de E3 Media.

Gemma JimenoLicenciada en CC de la Información por la Universidad del País Vasco, Gemma Jimeno se incorporó a ECO3 Multimedia, S.A., en 1998 como Redactora y ha participado activamente en el desarrollo de diferentes líneas de negocio. Desde hace años desempeña las funciones de Editora de los contenidos informativos, de los diferentes productos editoriales de E3 Media.Artículos relacionados

Últimas Noticias

Artículos destacados

La Oficina Acelera Pyme del COIICV Valencia acerca, sin coste, la digitalización a las empresas