Trigo Blando y Duro: Perspectivas de relanzamiento para la producción europea

Enrica Gentile, socia fundadora y directora general en Areté - The Agri-food intelligence company

Publicado a 21/04/2025 18:20

Entre superficies en descenso y condiciones meteorológicas adversas, la campaña 2024/25 ha presentado notables dificultades productivas para los mercados europeos de cereales. El análisis de Areté muestra que la campaña cerealista 2025/26 cuenta actualmente con expectativas de producción más optimistas respecto a la temporada anterior para la Unión Europea (UE), aunque en un contexto internacional frágil y con existencias limitadas.

En cuanto al trigo blando, la campaña 2024/25 ha estado marcada por importantes problemáticas climáticas en las principales zonas exportadoras a nivel mundial, como la UE y Rusia.

En términos de precios, los mercados solo reflejaron parcialmente las tensiones sobre la oferta, a pesar del frenazo en las ventas desde la región del Mar Negro desde inicios de 2025, ya que la demanda internacional no parece especialmente sólida: las importaciones chinas, por ejemplo, se prevén con una caída del 52 %, reflejando no solo un leve aumento de la producción interna, sino también una contracción del consumo.

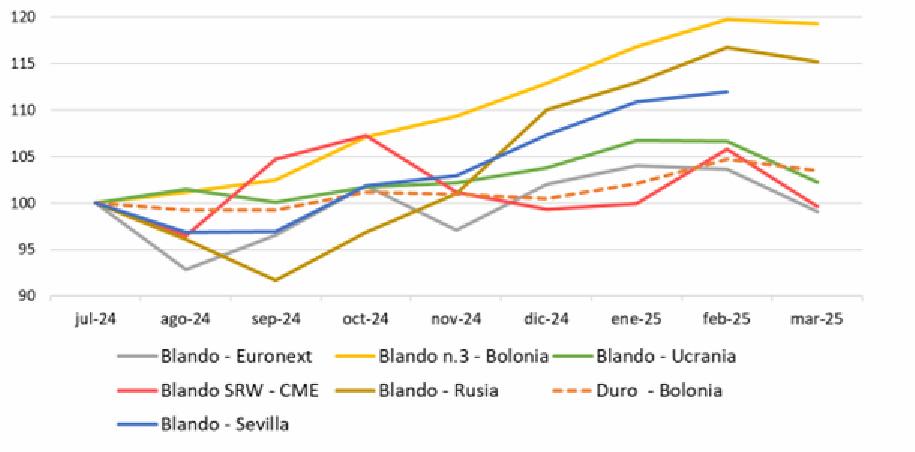

Entre julio y marzo, los precios financieros se han mantenido relativamente estables (Figura 1): en la Bolsa de Chicago (CME), las variaciones han sido mínimas, mientras que Euronext registró una caída del 1 %. Más dinámicos, en cambio, han sido los precios FOB en la región del Mar Negro (+2 % para Ucrania, +15 % para Rusia) y las cotizaciones en un país importador como España (+12 % para el trigo blando cotizado en Sevilla entre julio y febrero).

Figura 1: Índice de precios del trigo blando y duro – Base julio de 2024 Fuente: Elaboración Areté sobre datos de mercado.

Un repunte productivo para la UE

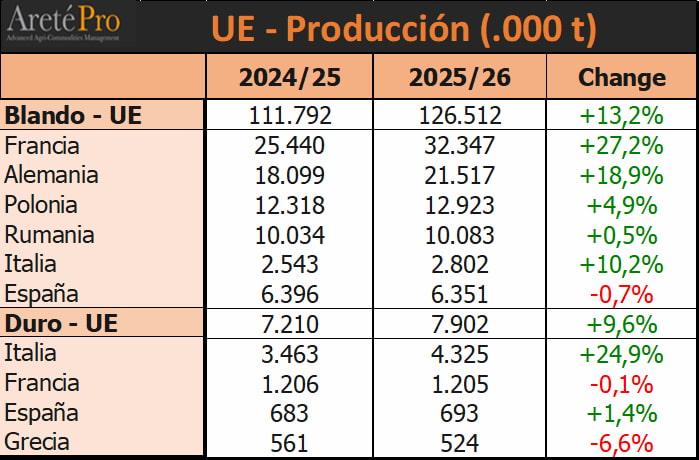

De cara a la campaña 2025/26 (Figura 2), se prevé un claro repunte productivo para la UE (+13 %), resultado tanto de un ligero aumento de las superficies como, sobre todo, de una marcada mejora en los rendimientos, concentrado principalmente en Francia y Alemania (con incrementos del 27 % y 19 %, respectivamente). También en Italia se espera un aumento de la producción. Las zonas que ya el año pasado registraron buenos resultados, como Rumanía y España, deberían mantener una estabilidad sustancial. Las condiciones de cultivo actuales son mejores en comparación con el año pasado, especialmente en Francia, donde el 76 % del trigo blando se encuentra en condiciones «buenas o excelentes», frente al 65 % del año anterior.

Figura 2: Producción de trigo blando y duro en la UE – Campañas 2024/25 (estimación) y 2025/26 (previsión). Fuente: Elaboración Areté sobre datos de la comisión europea.

A nivel internacional, sin embargo, las perspectivas siguen siendo inciertas. Según el Consejo Internacional de Cereales (IGC), Rusia debería registrar una caída del 1 % en la producción, con existencias iniciales más limitadas y siembras de invierno afectadas por la sequía. Las condiciones meteorológicas tampoco son ideales en Ucrania, donde las superficies sembradas deberían aumentar un 8 %, aunque seguirán muy por debajo de los niveles anteriores a la guerra. En Estados Unidos, se prevé una disminución de las superficies (-2 %), con una caída más pronunciada para el trigo de primavera. En Canadá, el aumento de las siembras (+3 %) debería verse compensado por un menor rendimiento. Si nos vamos a Australia, se espera una caída productiva del 11 %. Por parte de la UE se confirma —al menos por ahora— cómo el único gran exportador con un claro potencial de crecimiento para la próxima campaña.

También para el trigo duro, según los datos de la Comisión Europea (CE) (Figura 2), las perspectivas europeas apuntan a un aumento de la producción (+10 %, hasta el nivel más alto desde la campaña 2018/19), impulsado sobre todo por Italia (+25 %) y España (+1,4 %), que compensan las caídas en Francia y Grecia. En la otra gran zona de importación y consumo, el norte de África, se prevé un aumento de la producción (+10 %, aunque partiendo de niveles muy bajos debido a la sequía de los últimos años), pero la situación climática sigue siendo delicada.

El frente de los exportadores, una contracción de la oferta

En el frente de los exportadores, en cambio, se espera una contracción de la oferta: en Canadá, la producción debería caer un 7,5 % (según proyecciones del AAFC), en EE.UU. las siembras disminuirían un 2 % (dato del USDA), y en México se prevé un desplome de la producción del 80 % debido a la fuerte sequía, lo que convertiría al país en importador neto por primera vez en décadas. También en Turquía, las dificultades meteorológicas podrían limitar la producción tras dos campañas récord.

Tras el mínimo histórico alcanzado en la campaña 2023/24, el trigo duro debería cerrar la campaña actual con una recuperación de los stocks a nivel mundial, aunque los niveles seguirán siendo históricamente bajos. Esto reduce la capacidad de absorber posibles shocks en la oferta.

En la campaña actual, los precios en Italia se han mantenido relativamente estables a pesar de la menor producción, gracias al aumento productivo en los países exportadores. Para la próxima campaña, el panorama es opuesto: si bien la recuperación productiva en Europa reduce el riesgo de tensiones, por otro lado, las bajas existencias y las dificultades de producción en los países exportadores exponen al mercado a posibles aumentos bruscos de precios en caso de problemas con las nuevas cosechas.

Las perspectivas para la campaña 2024/25 indican un posible reequilibrio de la oferta a nivel europeo, con un notable potencial de recuperación productiva, tanto para el trigo blando como para el duro. Sin embargo, el mercado global sigue siendo vulnerable, en un contexto de demanda débil y oferta concentrada en pocas regiones. La baja disponibilidad de existencias, especialmente de trigo duro, expone al mercado a posibles tensiones de precios ante cualquier imprevisto climático. Los próximos meses serán, por tanto, decisivos para confirmar o revisar estas expectativas.

Firma

Enrica Gentile, socia fundadora y directora general en Areté - The Agri-food intelligence company

Artículos relacionados

Últimas Noticias

Artículos destacados