¿Alguien dudaba de los centros comerciales? Máximos históricos en sus ventas

En 2023 se han registrado cifras históricas de ventas en los centros y parques comerciales de este país, un 9% por encima de las de 2022 y hasta un 14% superiores a las de 2019.

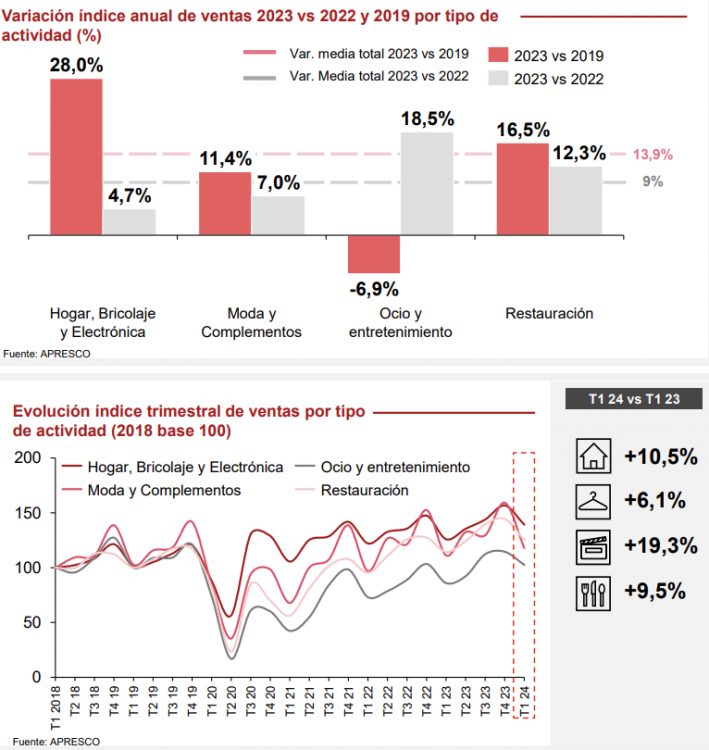

Una tendencia positiva que se mantiene en el primer trimestre de 2024, con un incremento de un 7,9% respecto al mismo trimestre de 2023.

Así lo señala el primer Observatorio del sector de centros y parques comerciales, presentado por PwC y Apresco, la Asociación que agrupa a las empresas propietarias de centros y parques comerciales en España.

Todos los segmentos de actividad aumentan

El incremento de ventas ha sido generalizado en todas las categorías, que han mostrado un comportamiento muy positivo, destacando el ocio y la restauración que fueron las que más sufrieron durante la pandemia. La celebración de la Semana Santa en el mes de marzo, a diferencia del año pasado cuando fue en abril, ha podido tener un efecto positivo en la comparación de las ventas con respecto a 2023.

Las categorías de Moda y complementos y de Hogar, Bricolaje y Electrónica elevaron sus ventas en 2023 y en el T1 2024 de forma considerable, aunque a un menor ritmo que la Restauración y

sobre todo que el Ocio y Entretenimiento, que están incrementando su ventas trimestre a trimestre a un mayor ritmo, tras haber sido las categorías más afectadas por la pandemia.

El Ocio y Entretenimiento que era la única categoría que aún seguía por debajo de las ventas de 2019, se situó por encima de las mismas en este primer trimestre (+2,6%).

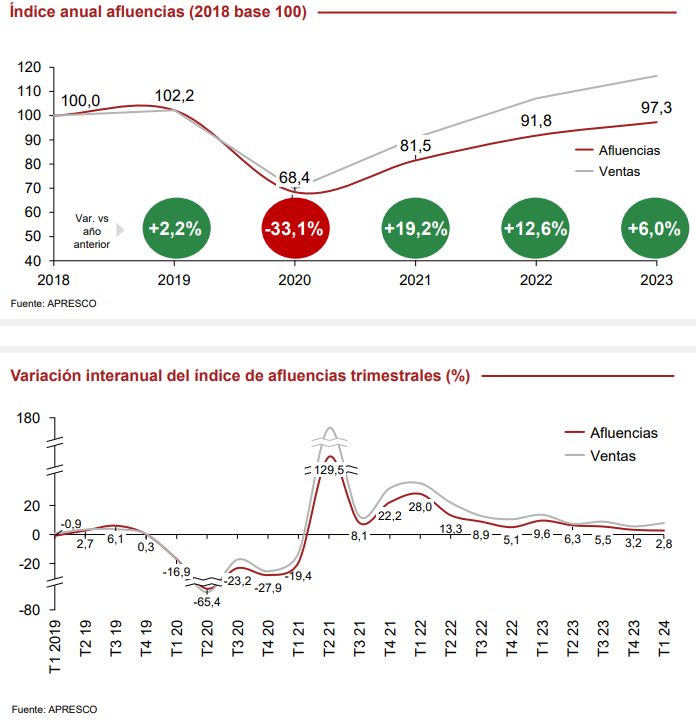

Afluencia

Por su parte, las afluencias a estos recintos volvieron a crecer en 2023 (+6%) y continúan haciéndolo durante el primer trimestre de 2024 (+2,8%), situándose ya muy cerca de los niveles registrados en 2019 (-3,5% vs T1 2019).

Tras la pandemia se produjo un cambio de tendencia en la relación entre ventas y afluencias que tradicionalmente evolucionaban en paralelo. Desde 2020, las afluencias se han incrementado pero

a menor ritmo que las ventas, lo que se explica por un aumento del ticket medio por visita de los clientes. En el T1 de 2024 las afluencias prácticamente ya han recuperado los niveles de 2019 (-3,5%).

Ocupación

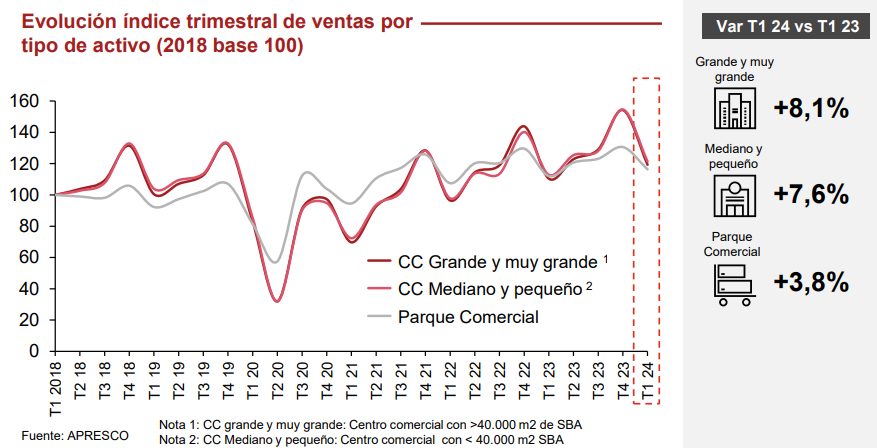

En cuanto a la tasa de ocupación continúa demostrando la fortaleza y el positivo comportamiento del sector, rondando el 95% en media y alcanzando los niveles máximos desde 2018. Los parques comerciales y centros de mayor tamaño registran las cifras más altas de ocupación, por encima del 95%.

Analizando los distintos tipos de activo, se observa cómo tanto los centros comerciales grandes (>40.000 m2 SBA) como los medianos y pequeños (de 5.000 a 40.000 m2 SBA) incrementaron sus

ventas en torno a un 8%. Por su parte, los parques comerciales, que fue el activo que mejor se comportó y antes se recuperó de la pandemia, incrementaron sus ventas un 3,8% respecto al primer trimestre de 2023.

Venta Online

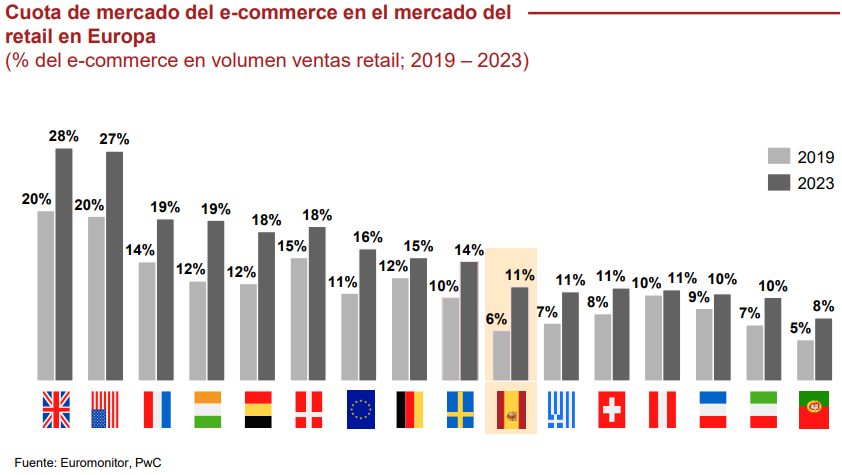

De cara al futuro, las positivas previsiones económicas hacen presagiar que el sector seguirá fuerte. Otro buen augurio para estos recintos, está en el peso del comercio online en nuestro país.

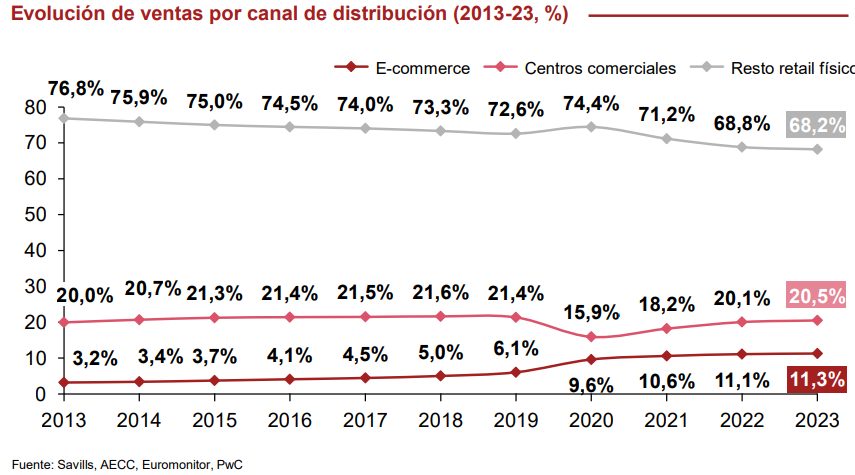

Y es que la penetración del comercio electrónico en España se sitúa por debajo de la media de Europa y en línea con los países mediterráneos.

De hecho, la cuota de mercado en retail online en España es 5 puntos inferior a la media de la UE y más de 15 puntos inferior a la de Estados Unidos y Reino Unido.

Esta menor cuota de mercado está parcialmente explicada por las diferencias culturales y climáticas con otros países, que han ralentizado la penetración en nuestro país, de la misma forma que en el resto de países mediterráneos (Francia, Italia, Portugal o Grecia) que muestran cuotas similares a España y menores que la media de la UE.

Desde el fuerte repunte experimentado durante la pandemia, la tasa de crecimiento se ha moderado considerablemente. Mientras que las ultimas previsiones apuntaban a una cuota del 16% en 2023, este dato se ha quedado en un 11,4%, casi 5 puntos menos de lo esperado.

Canales

Frente a ello, los centros comerciales han mostrado gran resiliencia, recuperando la caída de su cuota durante la pandemia hasta situarse incluso por encima de los niveles de hace 10 años. Por su parte, el retail físico (High Street, grandes almacenes, etc.), excluyendo los centros comerciales, ha visto reducida su cuota de mercado en 8,4 puntos porcentuales fundamentalmente como

consecuencia del aumento del e-commerce.

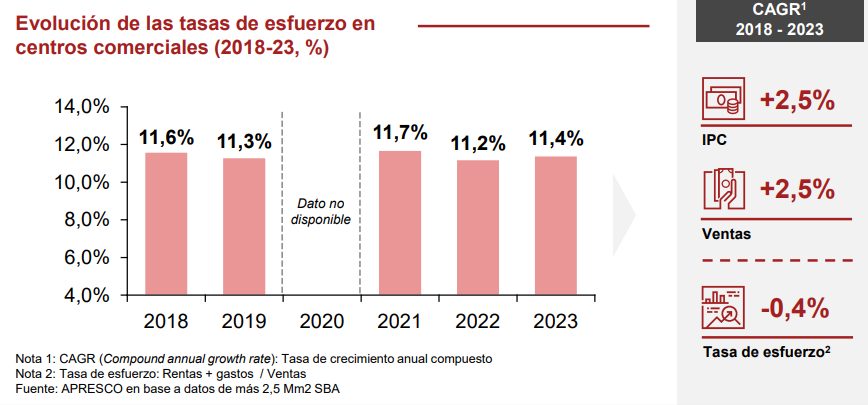

La tasa de esfuerzo del sector se mantiene en niveles reducidos y similares a los previos a la pandemia.

El buen comportamiento de las ventas durante estos últimos años (+2,5% anual), unido a la capacidad del sector de elevar las rentas en línea con la inflación ha permitido que las tasas de esfuerzo de los operadores se hayan mantenido en el entorno del 11% en línea con los datos observados antes de la pandemia. El esperado crecimiento del consumo y de las ventas de retail hace prever que las tasas de esfuerzo seguirán manteniéndose al menos en los niveles actuales durante 2024 y 2025.

Atractivo inversor

El sector ha llevado a cabo un gran volumen de inversiones en la reforma y renovación de sus activos, muy focalizadas en la mejora de la sostenibilidad, que afectan de forma positiva a su valor de mercado.

El mercado de inversión comienza a ver el atractivo de este tipo de activo y empieza a verse un repunte de las operaciones y de los niveles de inversión, empujado por las esperadas bajadas de los

tipos de interés y por el cada vez mayor interés de la banca en financiar operaciones de este tipo.

De hecho, los centros y parques comerciales se ven como uno de los activos inmobiliarios con mayor capacidad de crecimiento y más atractivos para el mercado inversor.

Para Ángel del Monte, director general de Apresco, “los resultados de este primer informe del Observatorio ponen de manifiesto el buen momento que viven los centros comerciales en España, que siguen mejorando sus cifras operativas trimestre a trimestre. Confiamos en que el sector mantenga este ritmo de crecimiento, impulsado por las favorables perspectivas macroeconómicas y por la fortaleza y competitividad de nuestros centros frente al resto de canales de venta».

Vocación de continuidad

Por su parte, Miren Tellería, directora y responsable de estrategia inmobiliaria en Strategy&, la consultora estratégica de PwC, asegura que “este Observatorio tiene vocación de convertirse en un referente objetivo en el sector. Nuestro objetivo es proporcionar a clientes industriales e inversores una comprensión profunda de las dinámicas del mercado y las expectativas. Este primer

informe del Observatorio muestra el interés y consumo por parte de los ciudadanos, así como una creciente inversión de los propietarios, reflejando su confianza en estos activos».

Firma

Ana GilLicenciada en Comunicación Audiovisual por la Universidad de Valencia, Ana Gil se incorporó a Eco3 Multimedia en 2004. Con marcada vocación por la información económica, empresarial y financiera, ha centrado su desarrollo profesional, tanto en generar contenidos para la revista ECONOMÍA 3, como para economia3.com.

Ana GilLicenciada en Comunicación Audiovisual por la Universidad de Valencia, Ana Gil se incorporó a Eco3 Multimedia en 2004. Con marcada vocación por la información económica, empresarial y financiera, ha centrado su desarrollo profesional, tanto en generar contenidos para la revista ECONOMÍA 3, como para economia3.com.Empresas

Artículos relacionados

Últimas Noticias

Artículos destacados