Mercadona pierde fidelidad con sus clientes y Lidl crece hasta el tercer puesto

El 2020 ha sido un año de crecimiento para el sector de la distribución con una evolución muy positiva marcada por la pandemia. El confinamiento y las restricciones han hecho que los hogares aumenten su consumo un 12,7% en el sector de la distribución alimentaria. Pero la crisis sanitaria y económica también ha dejado algunos cambios en la manera de hacer la compra, hecho que ha provocado un tambaleo en los puestos que ocupan tradicionalmente los grandes cadenas de la distribución.

Los consumidores han vuelto a las compras de proximidad, un combo marcado por el crecimiento del supermercado regional (19.1%), acompañado de un freno en la caída del mercado especialista (19%, mismo valor que en 2019). El conjunto de ambos canales, hacen que la proximidad remonte en el 2020 hasta alcanzar una cuota del 38.1%, según los datos presentados por la consultora Kantar Worldpanel.

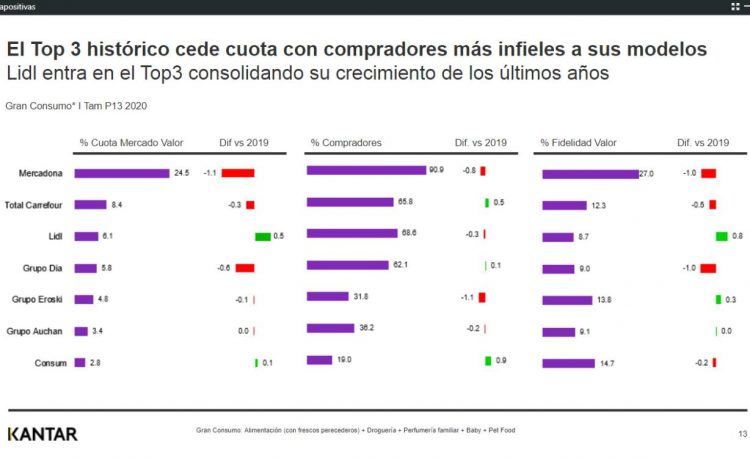

Esta nueva tendencia hace peligrar el puesto de las grandes cadenas de la distribución alimentaria, que pierden peso frente al mercado regional y el Smart Discount. En este nuevo escenario, Mercadona se ha convertido en la cadena de distribución que más ha visto disminuida su cuota de consumo, con una bajada de 1,1 puntos. Asimismo, el supermercado de Smart Discount, Lidl, ha ocupado el tercer puesto registrando un importante crecimiento durante este año.

Mercadona, el líder de la distribución española, ha visto reducida el grado de fidelidad con sus clientes, sobre todo condicionada por el confinamiento. “Durante esta época, muchos compradores habituales probaron otras opciones de compra. Una vez finalizado el confinamiento total, los clientes volvieron a Mercadona pero no con la misma fidelidad, ya que han ido comprando en sitios nuevos”, ha explicado Florencio García, responsable de distribución de Kantar Worldpanel.

La caída se refleja en el mercado de los frescos, uno de sus motores de crecimiento en 2017, que bajan un 1,2% su cuota en 2020. Este dato se situaba en positivo en 2019, con un 1.1. Además, hasta un 74% del total de categorías de producto han perdido fidelidad durante este año.

Ante este nuevo escenario, el Smart Discount se consolida como alternativa en la gran distribución con un posicionamiento causado por el precio, pero también capitalizando las tendencias. En este sentido destaca el ascenso de Lidl hasta el tercer puesto, solo por detrás de Carrefour y Mercadona. Lidl es el supermercado que más aumenta su cuota de mercado con una subida del 0,5, lo que he hace situarse por encima de Supermercados Día.

“Continuarán con la apuesta de abrir nuevas tiendas, publicidad y capitalizar tendencias incrementando el peso de las marcas de fabricantes. Será un fenómeno del que continuaremos hablando en los próximos años”, ha explicado Florencio García sobre Día y Aldi.

Carrefour se mantiene en el segundo puesto con una bajada de la cuota del 0.3%. Tal y como ha explicado Florencio García, su cuota se vio afectada por el confinamiento y las restricciones perimetrales debido a la situación de sus supermercados, pero lograron remontar esa caída a lo largo del año.

Diapositiva presentada en el Webinar de Kantar sobre el estado del sector de la distribución y los retos para 2021

Compras menos frecuentes y cestas más llenas

Los consumidores han rebajado la frecuencia con la que hacen la compra a la vez que han incrementado la carga de su cesta. Esta tendencia a acudir menos a la tienda pero aumentar el tamaño de la cesta tuvo su pico durante el confinamiento, por razones evidentes, cuando la frecuencia se situó en un -10.2 y la carga subió hasta un 39.2%. Los niveles pre-covid situaban a ambos datos en el 0.1 y el -0.7, respectivamente.

Según ha remarcado Florencio García, este nuevo modelo de compra hace que “cada acto de compra sea más valioso” y aumente la necesidad de fidelizar al cliente y mejorar su experiencia de compra.

Respecto a los canales de compra, todos han terminado el 2020 con cifras en positivo y, tal y como ha explicado García, dependiendo del momento del año “se ha apostado por uno u otro”. Destaca el e-commerce con un crecimiento del 62%.

Proximidad y online: el combo ganador

Dentro del estado de crecimiento general de todos los sectores del retail, destacan dos canales: la proximidad y el online. El director de distribución de Kantar Worldpanel lo ha designado como “el combo ganador”.

Los datos de Kantar muestran cómo este 2020 ha habido un crecimiento importante del supermercado regional (19.1%), acompañado de un freno en la caída del mercado especialista (19%, mismo valor que en 2019), una tendencia que venía ocurriendo años atrás. El conjunto de ambos canales, hacen que la proximidad remonte en el 2020 hasta alcanzar una cuota del 38.1%.

“No hemos renunciado a nuestra compra de siempre. A pesar de que se han roto las barreras con el e-commerce, hemos vuelto a nuestra compra de toda la vida”, ha explicado Florencio García. “Estos datos obligan a que los grandes distribuidores replanteen sus estrategias y tengan mayor agresividad a nivel de precios y de comunicación para volver a captar esos productos fundamentales”, ha continuado García.

Retos para 2021: “Llegar al corazón del cliente”

El 2021 estará muy condicionado por la situación sanitaria y sus consecuencias económicas. Florencio García ha explicado que, una vez “todo se estabilice”, habrá una presión mayor en los precios.

Pero la guerra de precios no será el único reto que deberán de afrontar los distribuidores en 2021, según García: “Los consumidores ya han demostrado que no solo van a buscar precio, sino también empatía, corazón, responsabilidad social corporativa y mostrar a los retailers como algo más cercano a los consumidores”.

El estudio de Kantar muestra las ocasiones de consumo en casa de los principales distribuidores nacionales que pueden aprovechar para mejorar su cuota. Mercadona destaca por ser uno de los más buscados cuando el consumidor está cocinando con tiempo durante el fin de semana (97% de Ind. Desarrollo), Carrefour destaca en el snaking diario en casa (88%) y Lidl en el desayuno (91%).

“El sector ya ha cambiado la forma de la relación con el consumidor. Ahora no solo deberá de llegar al bolsillo, también al corazón de los consumidores”, ha concluido Florencio García.

Mantente informado cada día con nuestra newsletter. Suscríbete gratis.

Firma

Redacción E3Economía 3 es un medio económico de referencia en la Comunitat Valenciana, con una redacción especializada en empresa, industria, innovación, talento y financiación. Ofrecemos información y análisis sobre la economía real con rigor, enfoque útil y cercanía al tejido productivo, además de entrevistas, reportajes y especiales que conectan a la comunidad empresarial.

Artículos relacionados

Últimas Noticias

Artículos destacados