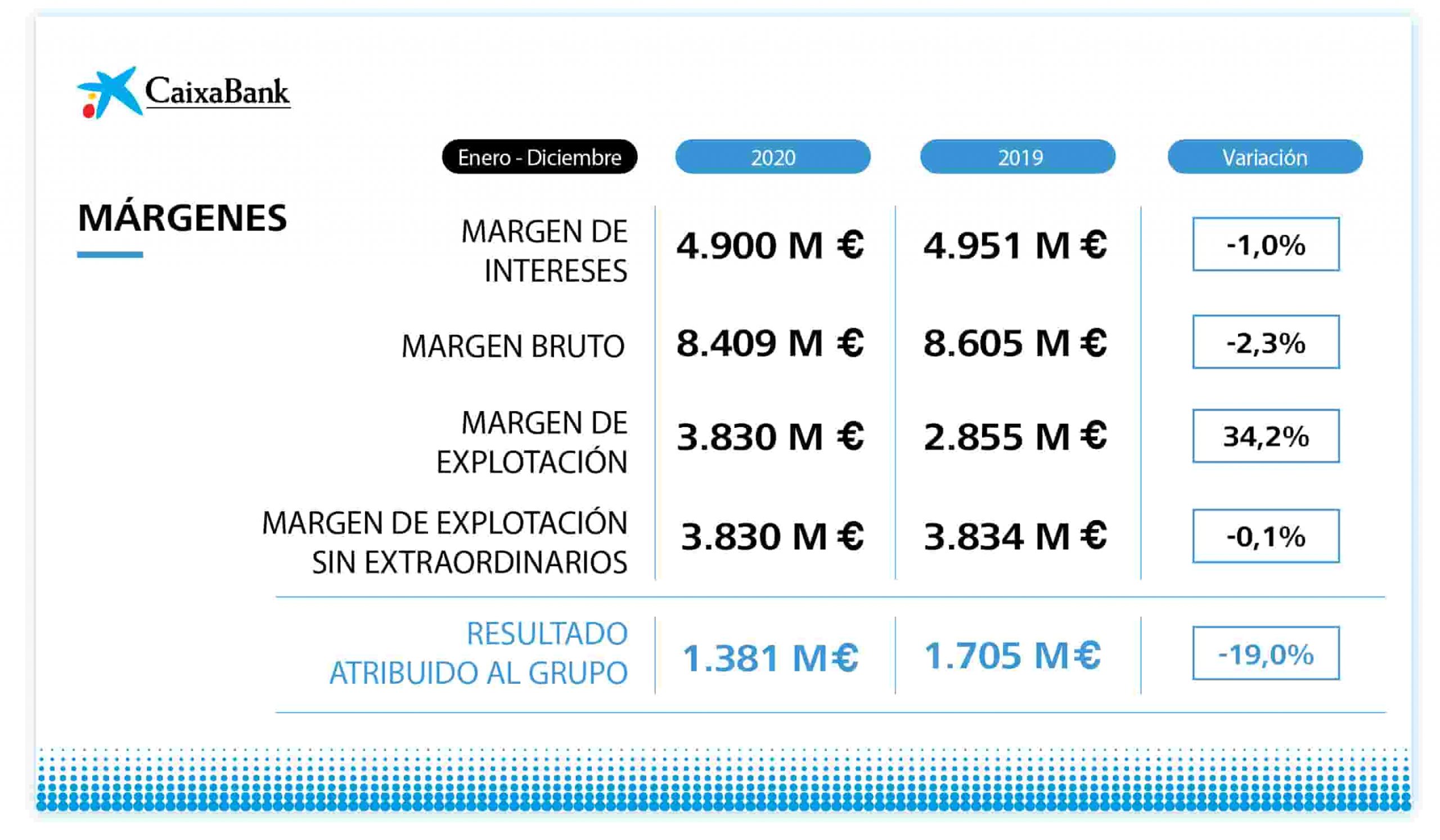

CaixaBank gana 1.381 millones en 2020, un 19% menos, tras provisionar 1.252 por covid

CaixaBank cierra 2020 con un beneficio atribuido de 1.381 millones de euros, un 19% menos que en 2019, después de realizar en el año una provisión extraordinaria de 1.252 millones para anticipar impactos futuros por los efectos económicos de la Covid-19, 91 millones de ellos dotados en el cuarto trimestre.

Tal y como ha señalado el presidente Jordi Gual durante la presentación de estos resultados, CaixaBank prevé repartir un dividendo de 2,68 céntimos por acción a cargo de los beneficios de 2020, después de que el Banco Central Europeo (BCE) haya autorizado a las entidades bancarias a realizar estos pagos con un máximo del 15% de los beneficios.

Mejora en cuotas y banca digital

Pese a la complejidad del entorno, CaixaBank ha mantenido ritmo comercial y de actividad recurrente, con una mejora de las cuotas de mercado -entre otras, la de ahorro a largo plazo de 79 puntos básicos, hasta el 23,3%, y la de crédito a empresas hasta el 16,5% después de sumar 111 puntos básicos- y un crecimiento de la vinculación de clientes, que ha aumentado 2,2 puntos porcentuales en el año, hasta el 64,3% sobre el total de clientes.

Además, destaca especialmente la fortaleza en banca digital, donde la entidad ha alcanzado un 67,6% de clientes digitales y una cuota de mercado del 34,4% según datos de Comscore, lo que refuerza el liderazgo de la entidad en banca digital, con más de 7 millones de clientes.

Asimismo, imagin, tras la presentación de una nueva estrategia y un nuevo concepto de aplicación para jóvenes, ha captado 400.000 nuevos clientes en el segundo semestre, lo que le ha permitido superar los 3 millones de usuarios registrados.

Los ingresos core, estables

A pesar del contexto, la entidad presidida por Jordi Gual y dirigida por Gonzalo Gortázar, ha mantenido prácticamente estables los ingresos core que se sitúan en los 8.310 millones de euros (-0,1%). En el cuarto trimestre, los ingresos core aumentan un 2,8% en relación con el trimestre anterior, impulsados por el buen comportamiento del margen de intereses, comisiones e ingresos por contratos de seguros, y un 1,7% en relación con el mismo trimestre del año anterior.

En el ejercicio 2020, el margen de intereses asciende a 4.900 millones, -1,0% respecto a 2019, básicamente, por la menor aportación de la cartera de renta fija y, en especial, por el descenso de los ingresos de los préstamos por una disminución del tipo de interés aplicado, vinculado en parte al incremento de la concesión de créditos ICO, a la reducción de los ingresos procedentes del crédito al consumo y al descenso de la curva de tipos.

Los ingresos por comisiones se sitúan en 2.576 millones en el año (-0,9% respecto a 2019).

Los ingresos derivados de la actividad de seguros de vida riesgo se sitúan en 598 millones de euros, con un crecimiento del +7,5% respecto a 2019.

El epígrafe de ‘Otros ingresos y gastos de explotación’ recoge, entre otros, la contribución al Fondo de Garantía de Depósitos por importe de 243 millones y los ingresos singulares asociados al último earnout de SegurCaixa Adeslas (135 millones).

Comercia y otros impactos

En la evolución interanual, también incide el registro en el cuarto trimestre de una provisión, con criterios conservadores, de 311 millones asociada a Erste Group Bank debido al impacto de la Covid-19 en el entorno económico y al alargamiento del escenario de bajos tipos de interés; y el registro de la plusvalía de 420 millones derivada de la venta parcial del 29% de la participación en Comercia. En el primer trimestre del año también se registraron 109 millones asociados a prejubilaciones. Asimismo, los resultados de 2019 estuvieron marcados por el impacto del acuerdo laboral (978 millones de euros).

Márgenes

En la evolución interanual del margen bruto (-2,3%) influye, esencialmente, la reducción del resultado de operaciones financieras y el resultado de participadas. El resultado de operaciones financieras se sitúa en 238 millones de euros (-20,1%). Su evolución viene marcada, en parte, por la mayor materialización de plusvalías en activos de renta fija en el ejercicio anterior.

Respecto a la cartera de participadas, los ingresos se reducen un 22,8%, hasta los 454 millones de euros. Por un lado, los ingresos por dividendos incluyen el dividendo de Telefónica y el de BFA por 100 y 40 millones de euros, respectivamente (104 millones y 46 millones en 2019).

Por otro, los resultados de entidades participadas disminuyen un 27,9% respecto a 2019 por menores resultados de las participadas, a excepción de SegurCaixa Adeslas.

Los gastos de administración y amortización recurrentes se reducen un 4%. Los gastos de personal decrecen un 4,6% y los gastos generales también disminuyen un 3,9% en el año.

El esfuerzo en la reducción de costes, con una disminución interanual del 4%, superior a la reducción de los ingresos core (-0,1%), permite la mejora de la ratio de eficiencia core en 2,3 puntos porcentuales.

Volumen de negocio récord

CaixaBank ha cerrado 2020 con el volumen de negocio (créditos+recursos) más alto de su historia: 659.332 millones de euros, con un crecimiento en el año del 7,8% (47.640 millones).

Los recursos de clientes ascienden a 415.408 millones (+8,1% en el año), impulsados por el fuerte crecimiento de los depósitos a la vista (+16,2%).

Los activos bajo gestión se sitúan en los 106.643 millones (+4,2%) con suscripciones netas positivas.

El patrimonio gestionado en fondos de inversión, carteras y sicavs se sitúa en 71.315 millones (+4% en el año) y los planes de pensiones alcanzan los 35.328 millones (+4,7%).

Tirón del crédito al sector público

El crédito a la clientela bruto alcanza los 243.924 millones con un crecimiento del 7,3% en el año, como consecuencia esencialmente del aumento del crédito a empresas (16,6%) y al sector público (43,2%).

Desde el inicio del estado de alarma, CaixaBank ha aprobado financiación al sector empresarial por 83.700 millone, al margen de las líneas ICO, en las cuales ha concedido 184.814 préstamos por 12.640 millones más (el 76% para autónomos y pymes)

Además, el banco social de CaixaBank, MicroBank, ha concedido un total de 26.854 préstamos por valor de 349,7 millones.

Durante 2020, la entidad ha aprobado un total de 388.641 solicitudes de moratoria de sus clientes en España, que afectan a una cartera de 11.097 millones de euros, un 5% del total de la cartera de crédito de CaixaBank.

El 98% de las moratorias de crédito concedidas por el Grupo están al corriente de pago a cierre de 2020. Las moratorias de crédito al consumo vencieron, en su gran mayoría, durante el último trimestre.

Solvencia y liquidez

La ratio Common Equity Tier 1 (CET1) alcanza el 13,6%. La evolución anual de +161 puntos básicos recoge 32 puntos básicos por el impacto extraordinario de la reducción del dividendo con cargo al 2019, así como 55 puntos básicos por la aplicación del ajuste transitorio de la normativa IFRS9. El resto de la evolución acumulada se explica por 99 puntos básicos de variación orgánica, -15 puntos básicos por la previsión de dividendos del año y -10 puntos básicos de la evolución de los mercados y otros impacto como Comercia y la provisión de la participación en Erste Group Bank.

Respecto a la liquidez, los activos líquidos totales se sitúan en 114.451 millones de euros -la cifra más alta alcanzada por la entidad-, con un crecimiento de 25.024 millones de euros en el año debido principalmente a la generación y aportación de colaterales a la póliza del Banco Central Europeo.

El LCR a 31 de diciembre de 2020 es del 276%, muy por encima del mínimo requerido del 100%.

Contención de la morosidad

La ratio de morosidad se reduce en el año hasta el 3,3% (-30 puntos básicos) y la ratio de cobertura se incrementa hasta el 67% (+12 puntos porcentuales en el año tras reforzar las provisiones). El coste del riesgo 12 meses se sitúa en el 0,75%.

Los saldos dudosos descienden 193 millones de euros en el año.

La cartera de adjudicados netos disponibles para la venta en España es de 930 millones de euros (-28 millones de euros en 2020) y la ratio de cobertura es del 42% (+3 puntos porcentuales en el año). El total de ventas de inmuebles en 2020 se sitúan en los 443 millones.

Compromiso y próximos pasos

Tanto desde CaixaBank como desde la Fundación “la Caixa” se ha buscado dar respuesta a las necesidades de los colectivos más afectados de la pandemia gracias al compromiso de los más de 35.000 empleados del Grupo. Unos valores que seguirá proyectando también después de su fusión.

El 17 de septiembre de 2020, los Consejos de Administración de CaixaBank y Bankia acordaron aprobar y suscribir el proyecto común de fusión por absorción de Bankia por CaixaBank con una ecuación de canje de 0,6845 acciones de CaixaBank por cada acción de Bankia. El canje se atenderá con acciones de nueva emisión de CaixaBank.

El proyecto común de fusión fue aprobado por amplia mayoría en las Juntas Generales de Accionistas de CaixaBank y de Bankia, que tuvieron lugar a principios de diciembre de 2020. El nombramiento de los nuevos consejeros para la etapa posterior a la fusión también fue aprobado por la junta general de CaixaBank.

Se prevé que la fusión se materialice durante este primer trimestre -sujeta a que se obtengan las autorizaciones regulatorias y administrativas correspondientes- y que la integración operativa entre las dos entidades se ejecute antes de finalizar 2021.

Firma

Ana GilLicenciada en Comunicación Audiovisual por la Universidad de Valencia, Ana Gil se incorporó a Eco3 Multimedia en 2004. Con marcada vocación por la información económica, empresarial y financiera, ha centrado su desarrollo profesional, tanto en generar contenidos para la revista ECONOMÍA 3, como para economia3.com.

Ana GilLicenciada en Comunicación Audiovisual por la Universidad de Valencia, Ana Gil se incorporó a Eco3 Multimedia en 2004. Con marcada vocación por la información económica, empresarial y financiera, ha centrado su desarrollo profesional, tanto en generar contenidos para la revista ECONOMÍA 3, como para economia3.com.Empresas

Artículos relacionados

SOS Hostelería carga contra la ley que prohibirá fumar en las terrazas

Últimas Noticias

Artículos destacados