CaixaBank gana 533 millones hasta marzo, un -24% debido a impactos extraordinarios

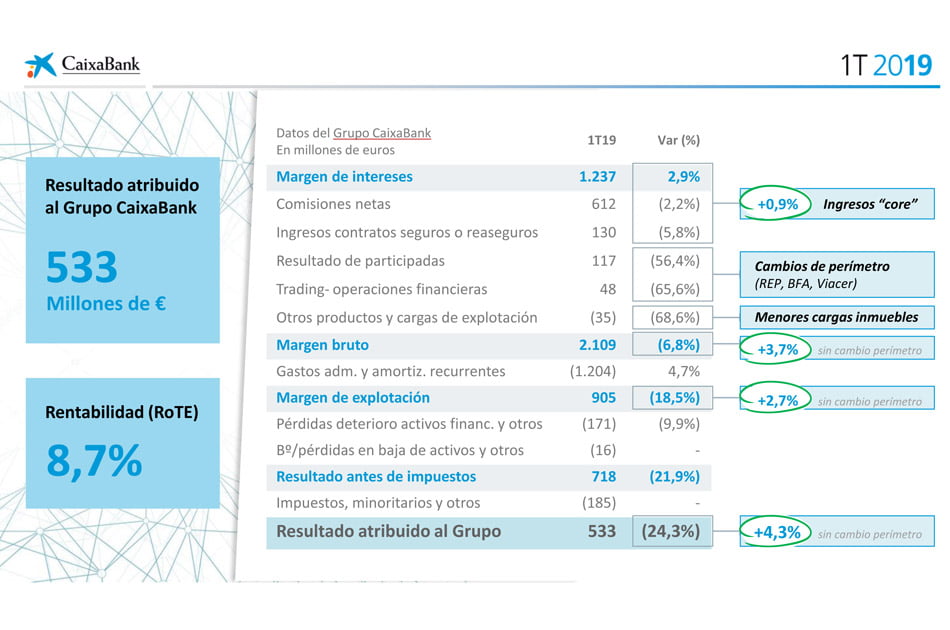

El Grupo CaixaBank obtuvo en el primer trimestre de 2019 un beneficio atribuido de 533 millones, un 24,3% menos que en el mismo periodo de 2018.

El descenso del resultado en el trimestre se debe esencialmente, tal y como ha explicado su consejero delegado Gonzalo Gortázar en València donde la entidad mantiene su sede social, a la caída de los resultados extraordinarios logrados en 2018 por la venta de su participación en Repsol (63 millones); por la revalorización de la participación de BPI (Banco Portugués de Inversión) en Viacer (54 millones) y por los ajustes contables en BFA (Banco Fomento de Angola) que supusieron el pasado año 76 millones.

Sin tener en cuenta estos impactos extraordinarios que suman 193 millones, el beneficio se hubiese incrementado un 4,3% (resultado neto atribuido ajustado de 511 millones en el primer trimestre de 2018).

La contribución a resultados del negocio bancario y asegurador asciende a 415 millones con una rentabilidad (ROTE), excluyendo aspectos singulares, del 9,9%. Las participaciones que mantiene la entidad aportaron al negocio este primer trimestre 60 millones y BPI, 58 millones.

Por otro lado, el beneficio se apoya en el crecimiento de los ingresos core del negocio, que alcanzan los 2.027 millones (+0,9%), apoyados por un aumento del margen de intereses del 2,9% (1.237 millones) por la mayor actividad comercial (entre otros el aumento del crédito) y a pesar del descenso de las comisiones del 2,2%, hasta los 612 millones.

También mejoran las cargas inmobiliarias tras la venta de la cartera inmobiliaria a Lone Star en 4T-18 (pasando esta de 5.810 millones a 813). Así, los gastos de gestión mejoran 76 millones (-68,6% cargas explotación).

Ajuste de plantilla

Sin embargo, los gastos de administración y amortización recurrentes crecen un 4,7% (55 millones), principalmente tal y como ha corroborado Gortázar por los mayores gastos que está acarreando la transformación de la red (con la apuesta por las oficinas Store o el servicio remoto con gestor personal, InTouch), con un mayor gasto en tecnología y formación para los nuevos perfiles comerciales. También incide el registro de 7 millones correspondiente al IBI de inmuebles de uso propio.

En este sentido, tal y como ha explicado Gortázar, hay que tener en cuenta en esta partida – que deja el ratio de eficiencia en el 54,4%– los incrementos salariales de la plantilla, lo que viene a justificar el Expediente de Regulación de Empleo (ERE) que la entidad tiene en marcha «si queremos seguir creciendo de forma eficiente, rentable y sostenible». «No nos inventamos la negociación laboral. Es necesaria», ha detallado Gortázar.

Respecto al ERE –que prevé la salida de 2.157 trabajadores –, Gonzalo Gortázar se ha mostrado convencido de que «llegaremos a un acuerdo con los sindicatos».

De momento, la dirección y los sindicatos de CaixaBank llevan ya casi cuatro meses de conversaciones sobre el ERE sin que hayan podido pactar las condiciones de la reestructuración de la plantilla del banco, pese a que la entidad aceptó renunciar a las salidas forzosas. «Todas las partes están haciendo esfuerzos para llegar a buen puerto. Estamos dispuestos a renunciar a las extinciones forzosas si se llega a un acuerdo en lo demás».

El objetivo de CaixaBank es cerrar a mediados de mayo la negociación, aunque no ha descartado Gortázar que se tengan que prolongar los contactos. Además ha reconocido que tendrá «un coste relevante» en los resultados de la entidad, y, en función del acuerdo que se alcance, se imputarán «a las cuentas de este año, o se establecerá otro calendario, pero no hemos hecho ninguna provisión de fondos al no estarnos permitido».

Crecimiento de los recursos de clientes (+3,1%) y del crédito sano (+0,9%)

Los recursos de clientes crecen en 10.981 millones, hasta los 369.463 millones, un 3,1% más a cierre del primer trimestre, apoyados en la buena evolución de la actividad comercial y la recuperación de los mercados en este periodo.

Los recursos en balance alcanzan los 266.674 millones (+2,8% en 2019), con un crecimiento del 3,3% del ahorro a la vista, hasta los 180.033 millones.

Los activos bajo gestión aumentan hasta los 97.454 millones. En su evolución (+3,7% en el trimestre) incide, esencialmente, el buen comportamiento de los mercados tras la caída a finales del cuarto trimestre de 2018. El patrimonio gestionado en fondos de inversión, carteras y sicavs se sitúa en 66.485 millones de euros (+3%). CaixaBank mantiene el liderazgo en fondos de inversión, con una cuota del 17%, y en planes de pensiones, con una cuota del 24,6%.

En el Grupo, el crédito bruto a la clientela se sitúa en 226.432 millones (+0,8% en el trimestre), con un crecimiento de la cartera sana del 0,9%, 1.952 millones.

En la evolución de la cartera sana en el año destaca el impulso del crédito al consumo (+3,1%) y la financiación a empresas, que aumenta un 2%.

El crédito bruto para la adquisición de vivienda (-0,7% en el trimestre) sigue marcado por el desapalancamiento de las familias, si bien en los últimos trimestres muestra indicadores positivos en el crecimiento de la nueva producción. De hecho, la nueva producción del crédito hipotecario mejora un 5% respecto al mismo periodo de 2018. La nueva producción del crédito al consumo crece un 6% (2.246 millones) y el crédito a empresas avanza un 46%, hasta los 5.002 millones de nuevo crédito.

La entidad sigue reforzando su liderazgo comercial en banca de particulares y en banca digital, con una cuota de penetración en España del 29,3% y del 32%, respectivamente.

Sostenida reducción de la morosidad y de las dotaciones para insolvencias

La ratio de morosidad del Grupo CaixaBank se reduce hasta el 4,6% (-13 puntos básicos en el trimestre). Los saldos dudosos descienden 212 millones y se sitúan en 10.983 millones (-2.712 millones de euros en los doce últimos meses que, además de la gestión de la cartera dudosa y la normalización de los indicadores de calidad de activo, incluían ventas de carteras). La ratio de cobertura se mantiene estable en el trimestre en el 54%.

La ratio Common Equity Tier 1 (CET1) del Grupo CaixaBank se sitúa a 31 de marzo de 2019 en el 11,6%, cuando se le exige un 8,75%.

Por otro lado, los activos líquidos totales se sitúan en 86.018 millones a 31 de marzo de 2019, con un crecimiento de 6.488 millones de euros en el año debido a la evolución positiva del gap comercial y a un volumen de nuevas emisiones superior a los vencimientos.

Firma

Ana GilLicenciada en Comunicación Audiovisual por la Universidad de Valencia, Ana Gil se incorporó a Eco3 Multimedia en 2004. Con marcada vocación por la información económica, empresarial y financiera, ha centrado su desarrollo profesional, tanto en generar contenidos para la revista ECONOMÍA 3, como para economia3.com.

Ana GilLicenciada en Comunicación Audiovisual por la Universidad de Valencia, Ana Gil se incorporó a Eco3 Multimedia en 2004. Con marcada vocación por la información económica, empresarial y financiera, ha centrado su desarrollo profesional, tanto en generar contenidos para la revista ECONOMÍA 3, como para economia3.com.Empresas

Artículos relacionados

BBVA impulsa su oferta para autónomos con soluciones adaptadas a cada actividad

CaixaBank, CEOE y Cepyme movilizan 50.000M€ en financiación para empresas y pymes

Últimas Noticias