Plenergy vende como un gigante, Petroprix gana más fino y Ballenoil enseña el peaje de la gasolina low cost

Plenergy, Petroprix y Ballenoil compiten en precio, pero sus beneficios muestran modelos de negocio muy diferentes

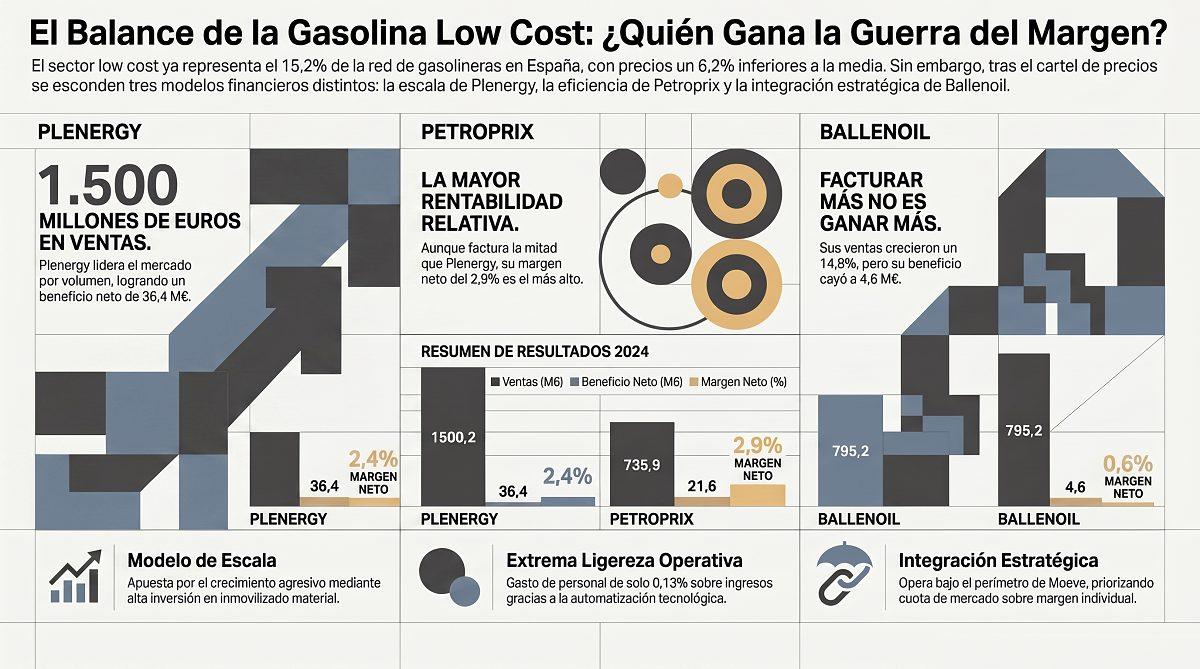

La gasolina low cost ya no es un fenómeno marginal. La CNMC calcula que las estaciones desatendidas representaban en abril de 2025 el 15,2% de la red peninsular, y que el gasóleo A en estas instalaciones fue, de media, un 6,2% más barato que el conjunto de Península y Baleares. Pero las cuentas cuentan una historia menos evidente que el cartel del precio: no todas las cadenas baratas convierten igual el volumen en beneficio. En 2024, Plenergy Grupo alcanzó 1.500,2 millones de euros de cifra de negocios y ganó 36,4 millones; Petroprix Energía facturó 735,9 millones y obtuvo 21,6 millones de resultado; Ballenoil elevó ventas hasta 795,2 millones, pero su beneficio bajó a 4,6 millones.

La tesis es clara: el modelo low cost gana la batalla del precio, pero dentro de las cuentas la guerra la decide otra cosa: margen, inversión, tesorería y capacidad para crecer sin tensionar el balance. Plenergy se ha convertido en el gran acelerador del sector, con una escala ya muy superior a la de sus rivales directos. Petroprix, bastante más pequeña por activos y plantilla, muestra una rentabilidad relativa muy alta. Ballenoil, integrada en el entorno de Moeve, enseña el lado menos visible del modelo: más ingresos no siempre significan más beneficio.

La información financiera de esta pieza procede de cuentas anuales depositadas y facilitadas por Infonif con origen en fuentes oficiales, junto con informes públicos de la CNMC sobre estaciones de servicio y precios de carburantes.

El low cost ya no es pequeño: vende volumen y presiona al sector

La CNMC señalaba en 2025 que el número de gasolineras seguía creciendo en España y que las independientes impulsaban buena parte de esa expansión. También destacaba la expansión de marcas recurrentes como Plenergy y Petroprix dentro del segmento independiente.

Eso explica por qué las grandes petroleras ya no pueden tratar este segmento como una molestia periférica. La low cost ha atacado justo el punto más sensible del consumidor: el céntimo por litro. Menos tienda, más automatización, menos personal por volumen vendido y más foco en rotación. El cliente no va a vivir una experiencia; va a repostar más barato.

Pero el resultado financiero no es uniforme. El mismo modelo comercial puede generar tres fotografías muy distintas: una compañía que crece mucho y necesita invertir mucho; otra que convierte una estructura ligera en margen; y otra que, aun facturando más, ve cómo el beneficio se estrecha.

Plenergy: la escala ya es de gigante, pero exige balance

Plenergy es, por tamaño, el actor que más impresiona. Su cifra de negocios pasó de 1.149,1 millones en 2023 a 1.500,2 millones en 2024, un crecimiento del 30,6%. El resultado de explotación subió de 40,8 millones a 58,1 millones, y el beneficio neto avanzó desde 27,1 millones hasta 36,4 millones. Traducido a márgenes, la compañía logró un margen EBIT del 3,9% y un margen neto del 2,4%.

La primera lectura es potente: Plenergy no solo vende más, también gana más. En un negocio donde el aprovisionamiento absorbe la mayor parte de los ingresos, ese matiz importa. Sus compras y consumos supusieron 1.378,5 millones, equivalentes a cerca del 91,9% de las ventas. Es decir, el margen bruto contable es estrecho, pero suficiente para que la escala haga su trabajo.

El EBITDA calculado a partir del resultado de explotación más amortización se situó en torno a 67,3 millones, con un margen cercano al 4,5%. No es un margen espectacular en términos absolutos, pero sí relevante para una cadena de carburantes que compite por precio. La ventaja de Plenergy está en convertir volumen, compras y red en una máquina de ingresos recurrentes.

El reverso está en el balance. Plenergy cerró 2024 con 270,9 millones de activo total, de los que 193,8 millones correspondían a inmovilizado material. Su tesorería bajó de 17,4 millones a 15,8 millones, mientras el patrimonio neto descendió de 53,8 millones a 42,4 millones. Además, sus flujos muestran 68,1 millones de pagos por inversiones, con 65,1 millones ligados a inmovilizado material.

Ahí está el verdadero examen de Plenergy: crecer en estaciones exige dinero. La compañía gana más, pero también inmoviliza más recursos y aumenta la exigencia financiera. Su historia es la de una compañía que está comprando futuro con inversión presente.

Petroprix: menos tamaño, más rentabilidad relativa

Petroprix juega una partida distinta. Su cifra de negocios creció mucho menos que la de Plenergy: pasó de 703,1 millones a 735,9 millones, un avance del 4,7%. Sin embargo, su beneficio neto subió de 20,6 millones a 21,6 millones, y su resultado de explotación avanzó hasta 28,7 millones. Con esas cifras, su margen EBIT fue del 3,9% y su margen neto alcanzó el 2,9%, el más alto de las tres compañías comparadas.

La lectura financiera es clara: Petroprix no es la que más crece, pero sí la que mejor convierte cada euro vendido en beneficio neto. Su EBITDA calculado se situó en torno a 32,9 millones, con un margen del 4,5%, prácticamente en línea con Plenergy pese a operar con una estructura mucho más pequeña.

El dato más llamativo aparece en los costes de personal. Petroprix registró 967.353 euros de gasto de personal sobre 735,9 millones de ingresos. Es una proporción extraordinariamente baja y refleja hasta qué punto el modelo depende de automatización, tecnología y una estructura operativa ligera.

Pero Petroprix tampoco es una historia simple. Sus cuentas incluyen 7,3 millones de trabajos realizados por la empresa para su activo, una partida que mejora el resultado de explotación y que conviene separar de la venta pura de carburante. Además, el balance muestra 26,6 millones en inversiones financieras a largo plazo y 17,9 millones de inmovilizado material. No es solo una red de surtidores: también hay decisiones de financiación, desarrollo interno y estructura patrimonial detrás.

La fortaleza de Petroprix está en su ligereza. Cerró 2024 con 69,7 millones de activo total, 22,3 millones de patrimonio neto y 5,9 millones de tesorería. Frente a Plenergy, que necesita mucho más balance para sostener su despliegue, Petroprix enseña una cuenta de resultados más fina.

También hay una señal relevante para interpretar su política financiera: el estado de cambios en el patrimonio neto recoge una distribución a socios de 20,55 millones, muy próxima al beneficio del ejercicio anterior. Es decir, Petroprix no solo genera beneficio: también lo devuelve de forma significativa al accionista. Eso habla bien de la rentabilidad, aunque reduce la capacidad de retener recursos si el crecimiento futuro exige más inversión.

Ballenoil: más ventas, menos beneficio y una lectura marcada por Moeve

Ballenoil es el caso más delicado de interpretar. Sus ventas crecieron con fuerza, de 692,4 millones a 795,2 millones, un 14,9% más. Pero el resultado de explotación bajó de 6,9 millones a 4,4 millones, y el beneficio neto cayó desde 6,8 millones hasta 4,6 millones. En márgenes, la diferencia con Plenergy y Petroprix es enorme: su margen EBIT quedó en torno al 0,6% y el margen neto también en torno al 0,6%.

La explicación aparece en la propia estructura de la cuenta. Los aprovisionamientos pesan mucho más que en sus comparables y dejan muy poco espacio para absorber gastos de personal, servicios exteriores, amortizaciones y cualquier tensión operativa. Ballenoil vende mucho, pero el margen que queda después de comprar el carburante es mucho más estrecho.

Hay otro matiz importante: Ballenoil figura en sus cuentas como sociedad dependiente directa de Compañía Española de Petróleos. Esto obliga a leer sus cuentas individuales con prudencia: la compañía no es ya un operador independiente puro, sino una pieza dentro de una estrategia energética y comercial más amplia.

La señal de balance refuerza esa idea. Ballenoil cerró 2024 con 149,1 millones de activo total, 21,7 millones de patrimonio neto y una tesorería que cayó de forma muy significativa, desde 51,7 millones hasta 8,6 millones. Además, el estado de flujos muestra 64,3 millones de pagos por inversiones, de los cuales 42,8 millones fueron a empresas del grupo y asociadas y 17,6 millones a inmovilizado material.

La lectura editorial es clara: Ballenoil sigue siendo una marca relevante en precio, pero sus cuentas individuales de 2024 no muestran la misma calidad de conversión en beneficio que Plenergy o Petroprix. Puede tener sentido estratégico para Moeve como herramienta defensiva frente al low cost, pero como sociedad aislada presenta una rentabilidad mucho más ajustada. Lo analizamos con ComparaTE: dónde se escapa el margen de la gasolina barata

ComparaTE permite mirar la cuenta de resultados desde otra pregunta: no quién vende más, sino quién gestiona mejor cada euro que ingresa. En este caso, el cálculo se aplica como lectura parcial, centrada en dos partidas especialmente decisivas y comparables: aprovisionamientos y gastos de personal. No es una previsión de beneficio, ni tesorería inmediata, ni un objetivo anunciado por las compañías; es un potencial teórico de mejora si cada empresa se acercase al mejor comportamiento relativo observado.

La primera partida es la clave del sector: aprovisionamientos. Plenergy aparece como referente relativo: sus compras y consumos fueron 1.378,5 millones, cerca del 91,9% de sus ventas. Petroprix, con 695,4 millones sobre 735,9 millones de ingresos, se situó en torno al 94,5%. Ballenoil queda más presionada: el carburante comprado consume una parte mucho más alta de cada euro vendido.

Traducido a ComparaTE, si Petroprix igualara el peso relativo de aprovisionamientos de Plenergy, su potencial teórico de mejora rondaría los 19 millones de euros. En Ballenoil, el impacto sería mucho mayor: alrededor de 38 millones. Esta es la gran lectura: Ballenoil no gana menos porque facture poco, sino porque el coste del producto le deja menos margen para todo lo demás.

La segunda partida es gastos de personal, donde el referente cambia. Petroprix es la más ligera: 967.353 euros, apenas el 0,13% de sus ingresos. Plenergy, con 22,1 millones, se situó cerca del 1,48%. Ballenoil, con 3,6 millones, queda en una posición intermedia.

Aquí ComparaTE muestra otra historia. Si Plenergy tuviera el mismo peso relativo de personal que Petroprix, su potencial teórico de mejora superaría los 20 millones de euros. En Ballenoil, el recorrido sería menor, en torno a 2,5 millones. Esto no significa que Plenergy deba operar con la estructura de Petroprix: su tamaño, red y ritmo de expansión pueden justificar más plantilla. Pero sí explica por qué Petroprix convierte mejor cada euro vendido en resultado neto.

La conclusión del módulo es clara: Plenergy gana en aprovisionamientos, Petroprix gana en ligereza operativa y Ballenoil concentra el mayor margen teórico perdido en la compra del carburante.

Conclusión: la low cost ya ganó al consumidor; ahora debe ganar al balance

Si la comparación se hace por tamaño, gana Plenergy: 1.500 millones de ingresos y el mayor beneficio absoluto. Si se hace por margen neto, gana Petroprix: convierte mejor las ventas en resultado final. Si se mide por integración estratégica, Ballenoil tiene el respaldo de un gran grupo energético, pero sus cuentas de 2024 enseñan que ese respaldo no elimina la presión sobre el margen.

Esto desmonta una idea demasiado simple: que todas las gasolineras low cost ganan dinero igual porque venden barato y tienen menos costes. No es así. En este negocio, el carburante comprado pesa tanto que unos puntos de diferencia en aprovisionamientos cambian toda la cuenta. También pesan la ubicación, la rotación, la inversión por estación, el grado de automatización, la estructura societaria y la estrategia del propietario.

La conclusión de Anatomía Financiera es sencilla: el precio bajo atrae al conductor, pero solo el margen, la tesorería y la disciplina inversora deciden quién gana dinero de verdad. En 2024, Plenergy ganó por músculo, Petroprix por finura y Ballenoil quedó como el recordatorio de que vender más litros no siempre significa ganar mejor.

Firma

Rafa DasíGraduado en Periodismo por la Universidad CEU Cardenal Herrera, con especialización en información económica y financiera del tejido empresarial valenciano. Encargado del contenido diario y de la gestión de las distintas plataformas de Economía 3, así como presentador del pódcast Las 5 claves.

Rafa DasíGraduado en Periodismo por la Universidad CEU Cardenal Herrera, con especialización en información económica y financiera del tejido empresarial valenciano. Encargado del contenido diario y de la gestión de las distintas plataformas de Economía 3, así como presentador del pódcast Las 5 claves.Artículos relacionados

Últimas Noticias

La promoción 2026 de ESIC University, lista para liderar el cambio

Artículos destacados