Digi, Movistar, Vodafone y MasOrange: quién gana y quién pierde cuota en la nueva teleco española

Movistar, Vodafone y MasOrange todavía dominan por tamaño, pero Digi domina la conversación competitiva porque es quien más cuota está ganando

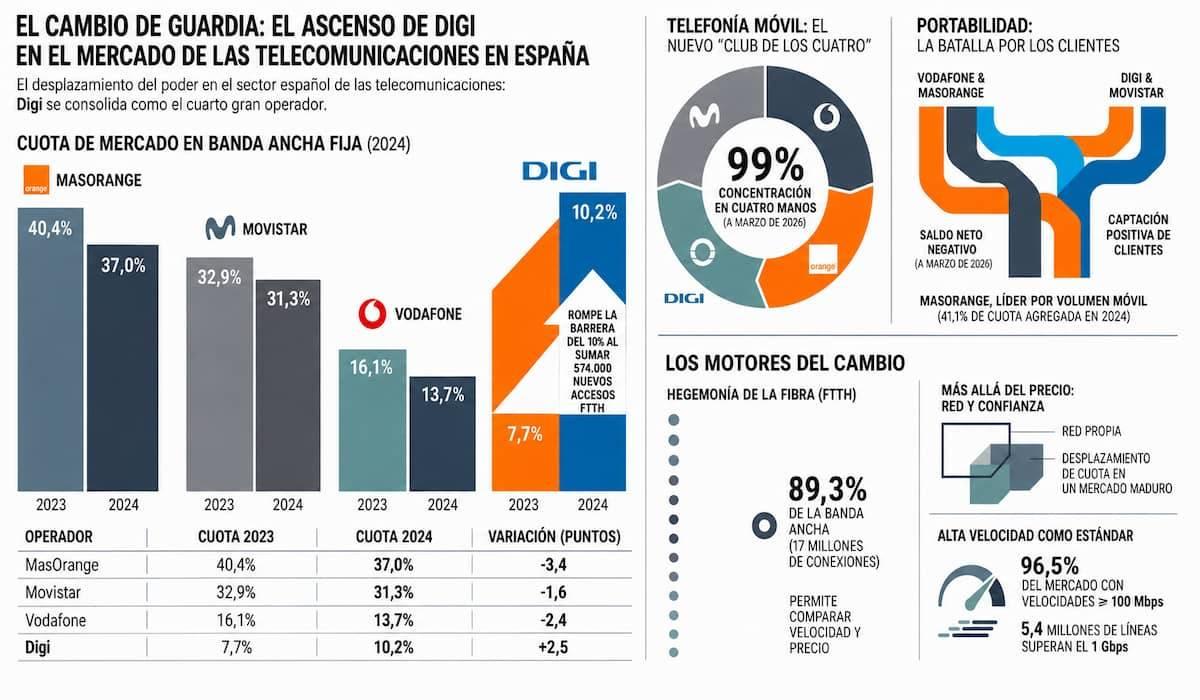

El mercado español de telecomunicaciones vive una paradoja. Por un lado, sigue muy concentrado: Movistar, Vodafone y MasOrange reunían en marzo de 2026 el 86,7% de las líneas móviles, y si se suma Digi la cuota conjunta subía hasta el 99%. En banda ancha fija, Movistar, Vodafone y MasOrange concentraban el 81,5% de las líneas, porcentaje que ascendía al 95,3% al incluir a Digi. Por otro lado, la dinámica competitiva ya no la marcan solo los grandes. Digi es el operador que más ha tensionado el reparto de líneas, especialmente en fibra y móvil.

La tesis es sencilla: Movistar, Vodafone y MasOrange todavía dominan por tamaño, pero Digi domina la conversación competitiva porque es quien más cuota está ganando donde el cliente cambia de operador.

Digi entra en la liga de los grandes

La CNMC ya no trata a Digi como un actor marginal. En su informe sectorial de 2024 afirma que Digi se ha consolidado como cuarto operador, con una cuota cercana al 10% tanto en líneas de banda ancha fija como en líneas móviles. Ese punto es importante: el operador rumano-español no solo gana portabilidad, sino que empieza a tener tamaño estructural en el mercado.

En banda ancha fija, el salto es especialmente visible. En 2024 se incorporaron 1,2 millones de nuevas líneas al mercado español. Digi fue el operador con mayor incremento, al sumar 574.000 accesos y cerrar el ejercicio con 1,9 millones de líneas. MasOrange, pese a situarse como líder tras la fusión de Orange y MásMóvil, perdió 173.000 accesos respecto a la suma de ambos operadores en 2023; Vodafone perdió 261.000 accesos; y Movistar ganó 89.000 líneas, aunque perdió cuota relativa.

La lectura financiera y comercial es clara: Digi está capturando una parte desproporcionada del crecimiento nuevo del mercado. No tiene todavía el tamaño de MasOrange, Movistar o Vodafone, pero se está quedando con una parte muy relevante de las altas netas.

Quién baja en cuota de banda ancha fija

La banda ancha fija es el terreno donde mejor se ve el cambio de poder. En 2024, MasOrange alcanzó una cuota combinada del 37% en accesos de banda ancha, pero eso supuso una caída de 3,4 puntos porcentuales frente al 40,4% que Orange y MásMóvil sumaban por separado en 2023. Movistar bajó del 32,9% al 31,3%, una pérdida de 1,6 puntos. Vodafone cayó del 16,1% al 13,7%, es decir, perdió 2,4 puntos. Digi, en cambio, subió del 7,7% al 10,2%.

Ese es el dato central de la pieza: los tres grandes pierden cuota en banda ancha fija; Digi la gana.

No todos pierden igual. MasOrange lidera el mercado por tamaño, pero sufre el ajuste natural de una fusión que no convierte automáticamente dos bases de clientes en crecimiento. Vodafone es el caso más delicado: lleva varios ejercicios perdiendo accesos de banda ancha y en 2024 volvió a ceder líneas. Movistar gana líneas en términos absolutos, pero pierde cuota porque el mercado crece más rápido por otros lados. Digi es el operador que mejor aprovecha ese crecimiento.

La fibra acelera el cambio

La batalla de cuota está directamente conectada con la fibra. La CNMC señala que, a cierre de 2024, las conexiones FTTH alcanzaron casi 17 millones, el 89,3% del total de accesos de banda ancha fija. Además, las líneas con velocidad de 100 Mbps o superior llegaron al 96,5% del mercado, y los accesos de 1 Gbps o más sumaron 5,4 millones, el 28,5% del total.

Esto explica por qué Digi resulta tan incómodo. La fibra ha convertido la competencia en algo más sencillo para el cliente: compara precio, velocidad y permanencia. En ese entorno, un operador con oferta agresiva y despliegue propio puede ganar mucho más rápido que en el antiguo mercado de cobre, donde el incumbente partía con una ventaja histórica mucho más difícil de romper.

La CNMC también apunta que en 2024 el operador con mayor captación de nuevos abonados y mayor aumento de accesos FTTH fue Digi, con 574.000 accesos FTTH adicionales.

En móvil, Digi también cambia el equilibrio

El mercado de la telefónicas sigue todavía más concentrado. En marzo de 2026, Movistar, Vodafone y MasOrange tenían el 86,7% de las líneas móviles, pero al sumar Digi se llegaba al 99%. Eso significa que Digi ya no es solo un competidor externo al sistema: es parte del grupo que explica prácticamente todo el mercado móvil español.

La señal más reciente está en portabilidad. En marzo de 2026 se portaron 599.196 números móviles, un 12,7% más que en marzo de 2025. Movistar, Digi y el conjunto de OMV obtuvieron saldo neto positivo, mientras Vodafone y MasOrange presentaron saldo negativo.

Aquí hay un matiz relevante: Movistar también aparece en positivo, lo que indica que la presión competitiva no se reduce a “Digi contra todos”. Pero Digi sigue siendo el actor que obliga a reaccionar. Si Vodafone y MasOrange pierden portabilidad en un mes de elevada actividad, el mensaje es claro: el cliente sensible a precio sigue moviéndose, y no siempre hacia las marcas tradicionales.

El precio no lo explica todo

Sería fácil decir que Digi gana solo porque es barato. Pero esa lectura se queda corta. En telecomunicaciones, ganar cuota exige tres cosas: precio, red y confianza. El precio abre la puerta, pero la red sostiene el servicio y la confianza evita que el cliente se vaya al mes siguiente.

Por eso el avance de Digi tiene más profundidad que una simple guerra promocional. La CNMC muestra que el crecimiento del operador se produce en un mercado donde la fibra ya domina y donde la mayoría de las líneas móviles tienen acceso a Internet. En el cuarto trimestre de 2025, el 91,1% de las líneas de banda ancha fija eran de fibra y el 89,4% de las líneas móviles tenían conexión a Internet.

Digi gana en un mercado ya maduro, no en un mercado virgen. Eso es lo que hace más relevante su avance: no crece porque haya una nueva tecnología que todos estén contratando desde cero, sino porque está desplazando cuota dentro de un mercado muy competido.

Quién está perdiendo más

Si se mira la banda ancha fija, el operador que más pierde cuota en 2024 es MasOrange, con una caída de 3,4 puntos frente a la suma de Orange y MásMóvil en 2023. Sin embargo, esa caída debe leerse con la cautela de la fusión: parte de la comparación se hace contra dos operadores que antes competían por separado.

El deterioro más estructural parece estar en Vodafone, porque pierde tanto líneas como cuota y encadena el cuarto año consecutivo de caída en accesos de banda ancha. Su cuota baja del 16,1% al 13,7%, y su parque se reduce en 261.000 accesos.

Movistar también baja cuota en banda ancha fija, del 32,9% al 31,3%, aunque mantiene una posición muy fuerte y logra sumar líneas. Su problema no es tanto perder clientes netos como crecer menos que el mercado y ver cómo Digi captura más altas nuevas.

En móvil, la fotografía mensual más reciente señala a Vodafone y MasOrange como los operadores con saldo neto negativo de portabilidad en marzo de 2026, mientras Digi y Movistar terminaron en positivo.

La concentración sigue, pero cambia de forma

El mercado no se ha desconcentrado de golpe. De hecho, tras la fusión de Orange y MásMóvil, la concentración aumentó en móvil. La CNMC calcula que MasOrange alcanzó una cuota agregada del 41,1% de las líneas móviles en 2024 y se situó como principal operador de ese mercado. También advierte de que el índice de concentración HHI subió significativamente tras la operación.

Pero el dato relevante es otro: la concentración ya no significa estabilidad. Los grandes siguen sumando la mayor parte del mercado, pero dentro de esa foto Digi se ha convertido en el cuarto polo. En 2024, la CNMC señala que los tres principales operadores representaban más del 80% de la banda ancha fija y más del 85% de los servicios móviles, pero Digi ya sobresalía como operador de menor tamaño relevante con cerca del 10% de cuota.

La nueva estructura no es “tres grandes y muchos pequeños”. Es más bien: tres grandes, un cuarto operador muy agresivo y un resto que queda cada vez más estrecho.

Conclusión editorial

Digi ha dejado de ser un simple operador barato para convertirse en una variable estructural del mercado español. En banda ancha fija, es el gran ganador de cuota: sube del 7,7% al 10,2% en 2024, mientras MasOrange, Movistar y Vodafone retroceden. En móvil, la CNMC ya lo incorpora como cuarto actor necesario para explicar casi todo el mercado: con Digi incluido, los cuatro grandes concentran el 99% de las líneas móviles en marzo de 2026.

La pregunta ya no es si Digi compite. La pregunta es cuánto más puede crecer sin que el resto cambie sus precios, sus marcas low cost y su política de retención. Vodafone y MasOrange aparecen más expuestos en portabilidad; Movistar resiste mejor en móvil, aunque pierde cuota en banda ancha fija; y Digi sigue capturando el crecimiento donde más duele: en fibra y en cliente sensible al precio.

La cuota de mercado muestra una cosa que las tarifas no siempre enseñan: el mercado español sigue concentrado, pero la dirección del movimiento favorece a Digi.

Firma

Ana SánchezRedactora licenciada en Periodismo por la Universidad CEU Cardenal Herrera con más de tres años de experiencia en diferentes áreas y medios de comunicación de la Comunidad Valenciana.

Ana SánchezRedactora licenciada en Periodismo por la Universidad CEU Cardenal Herrera con más de tres años de experiencia en diferentes áreas y medios de comunicación de la Comunidad Valenciana.Empresas

DIGI SPAIN TELECOM SA

ORANGE ESPAÑA COMUNICACIONES FIJAS SL

TELEFONICA AUDIOVISUAL DIGITAL SL

Artículos relacionados

Últimas Noticias

Artículos destacados