Cuando la banca española entró en la red: de Uno-e a los neobancos actuales

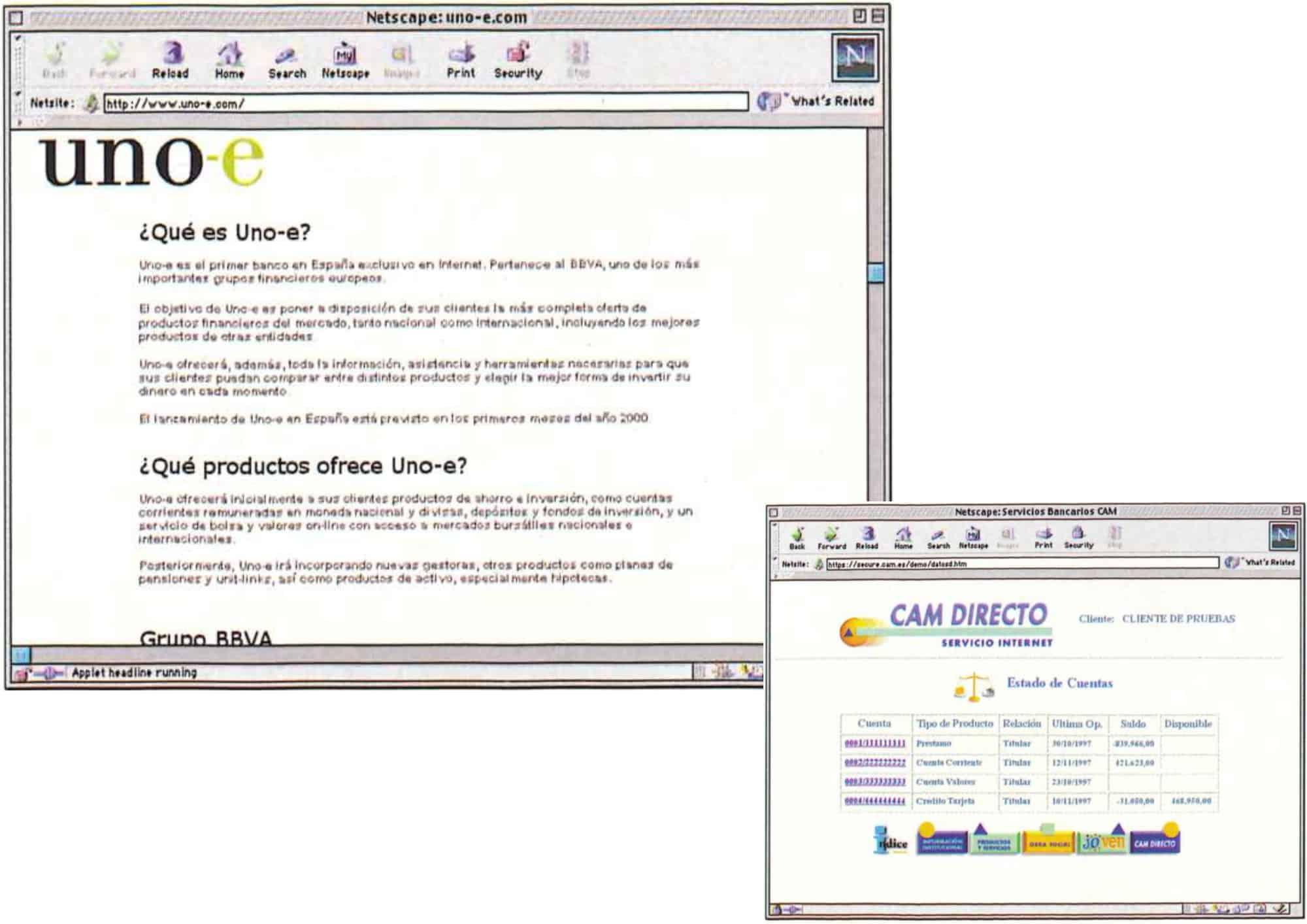

En enero del año 2000, Economía 3 narraba el lanzamiento de Uno-e.com, el primer banco electrónico independiente autorizado en España, una iniciativa pionera que abandonaba la libreta física y las oficinas tradicionales para operar exclusivamente en la red.

En la última década del siglo XX, la banca española vivió una de sus primeras incursiones serias en lo que entonces se llamaba «banca electrónica». ¿Le suena? El reportaje de Economía 3 de enero del año 2000 que hemos recuperado para este especial narra el lanzamiento de Uno-e.com, el primer banco electrónico independiente autorizado en España, una iniciativa pionera que abandonaba la libreta física y las oficinas tradicionales para operar exclusivamente en la red.

La propuesta de BBVA era disruptiva entonces: ofrecer productos financieros sin sucursales, con la ambición de atraer a una proporción significativa de la clientela que empezaba a utilizar servicios bancarios electrónicos en España y Latinoamérica.

Aquel modelo sorprendía porque la digitalización de la economía estaba aún en fases tempranas. Internet acababa de empezar a transformar el comercio, la comunicación y la relación empresa-cliente. La banca electrónica se presentaba con tres promesas: disponibilidad permanente, comodidad sin colas ni esperas y reducción de costes operativos. El relato editorial de la época ponía el foco en la comodidad y la novedad del canal, más que en su impacto sistémico.

La banca digital llegó para quedarse

Hoy, 26 años después, la banca digital ya no es un experimento ni una alternativa marginal. De hecho, es el canal mayoritario de relación entre clientes y entidades financieras en España.

Según Funcas, en 2025 más del 80,8% de la población usuaria de internet opera ya a través de banca móvil o web, un porcentaje muy superior a la media europea (63,9%) y que configura el canal digital como el estándar de relación con el banco. Esta adopción se traduce en cifras tangibles. Más de 34 millones de personas utilizan mensualmente servicios bancarios online en España, lo que significa que un 84% de los internautas españoles opera con webs y apps bancarias cada mes.

Ese salto cuantitativo y cualitativo hace evidente cuánto ha cambiado el sector. Hace tres décadas, la banca electrónica se concebía como un canal emergente con retos técnicos y culturales. Actualmente, es una rutina socioeconómica extendida a casi todos los segmentos de población, aunque con diferencias por edad y perfil de ingresos según estudios oficiales.

Recorte publicitario Caja de Ahorros del Mediterráneo (CAM), enero 2000

De la novedad a la norma

Si en 2000 la presencia en Internet se reducía a una web y una terminal para operar desde casa, el ecosistema actual es infinitamente más sofisticado y diverso.

El uso de aplicaciones móviles ha desplazado al portal de escritorio como canal preferente. Estudios recientes muestran que una amplia mayoría de usuarios accede varias veces por semana a la app de su banco, con muchas operaciones (consultas, transferencias, contratación de productos) realizadas desde el móvil.

Además, la banca digital ha superado en uso a la tradicional en términos de canales, con clientes que ejecutan la mayoría de sus operaciones de forma cotidiana desde dispositivos conectados.

El liderazgo de la actividad digital está concentrado en grandes entidades financieras tradicionales que han adaptado sus plataformas web y móviles, pero también en actores emergentes que han ganado tracción significativa.

Recorte revista Economía 3, enero 2000

Uno de los ejemplos más ilustrativos de esta transformación es la presencia de los neobancos. Entidades 100% digitales han logrado captar millones de clientes en España. Por ejemplo, Revolut, una de las principales fintech del sector, ha alcanzado más de seis millones de clientes en el país, consolidándose como uno de los mercados más importantes para la compañía a escala global y superando a bancos tradicionales como ING o Sabadell en penetración de mercado.

Esto refleja que la digitalización bancaria ya no se limita a las adaptaciones de los bancos clásicos. En los últimos años, han surgido nuevos competidores que operan sin red de oficinas y que compiten directamente con los grandes por captar clientes y ofrecer productos financieros completos.

Lo que cambió (y lo que no)

Comparar la banca electrónica de finales de los 90 con la banca digital actual pone de manifiesto no solo una adopción masiva, sino también una evolución profunda en las expectativas y usos:

- Servicio omnicanal vs. digital nativo: mientras que Uno-e.com aspiraba en el año 2000 a operar sin oficinas físicas, hoy la mayoría de las entidades combina canales físico y digital, con servicios integrados accesibles desde web y app que configuran una experiencia omnicanal.

- Funcionalidad vs. presencia: en aquel entonces la pregunta era «¿Merece la pena tener presencia en Internet?»; hoy es «¿Cómo se mejora la experiencia financiera desde lo digital?».

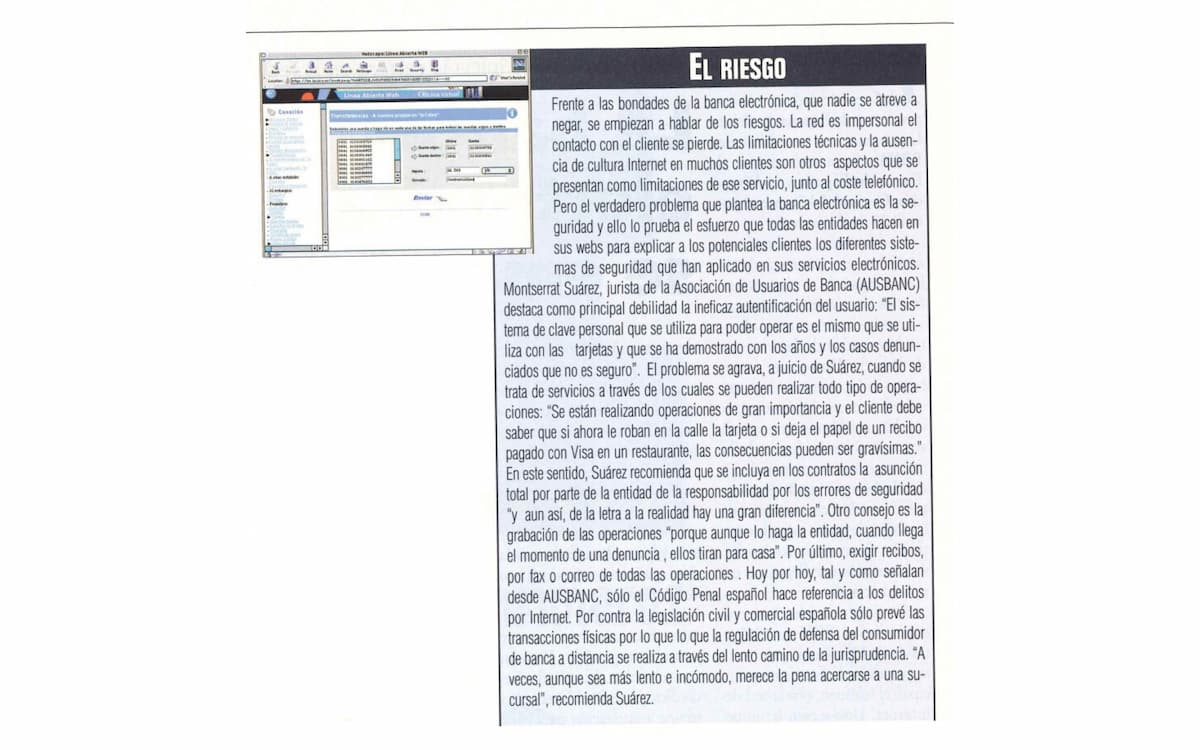

- Confianza y regulación: en su momento existían dudas sobre seguridad y cultura digital. No obstante, ahora la mayoría de clientes confía en las plataformas online, aunque el reto persiste en términos de protección de datos, accesibilidad y seguridad transaccional.

Un elemento relevante de esta trayectoria es que la digitalización bancaria ha ido reduciendo las brechas generacionales y territoriales. Aunque persisten diferencias por edad, la tendencia es clara: la adopción ha crecido de forma transversal y continúa avanzando año tras año con una curva ascendente que refleja la madurez del ecosistema digital financiero, según Funcas.

Impacto y significado hoy

¿Y por qué sigue siendo significativo mirar a aquella época? Porque el análisis histórico de la banca electrónica permite apreciar cómo las tecnologías pueden transformar no solo canales, sino modelos de negocio completos. La apuesta de Uno-e.com fue adelantada, pionera, pero también simbólica. Entonces, planteó que la relación entre entidad y cliente no está limitada al espacio físico sino que puede (y debía) migrar al espacio digital.

La banca digital de hoy confirma que esa premisa no solo se cumplió. Es más, es el centro de la vida financiera del ciudadano promedio. La manera en la que la sociedad española gestiona dinero, paga, ahorra o invierte está hoy indisolublemente ligada a una pantalla conectada a la red. Y esa transformación -desde la banca electrónica emergente a la banca digital dominante- es uno de los relatos más claros de cómo la tecnología redefine sectores enteros.

Al recuperar estos recortes y compararlos con la realidad actual, la historia de la banca digital en España no es solo la de un canal que creció; es la historia de una redefinición completa del vínculo entre personas, finanzas y tecnología.

Firma

Sara MartíCoordinadora editorial. Graduada en Periodismo por la Universidad Jaume I, estoy especializada en contenido web y ediciones digitales por el Máster en Letras Digitales de la Universidad Complutense de Madrid. Mi experiencia en el mundo de la comunicación abarca desde el institucional hasta agencias y medios de comunicación. Al día de la actualidad empresarial y financiera en Economía 3 desde marzo de 2021.

Sara MartíCoordinadora editorial. Graduada en Periodismo por la Universidad Jaume I, estoy especializada en contenido web y ediciones digitales por el Máster en Letras Digitales de la Universidad Complutense de Madrid. Mi experiencia en el mundo de la comunicación abarca desde el institucional hasta agencias y medios de comunicación. Al día de la actualidad empresarial y financiera en Economía 3 desde marzo de 2021.Empresas

CARPEBOL SL

Artículos relacionados

Últimas Noticias

Artículos destacados