Las cadenas de distribución que más crecen en España (y las que menos)

")

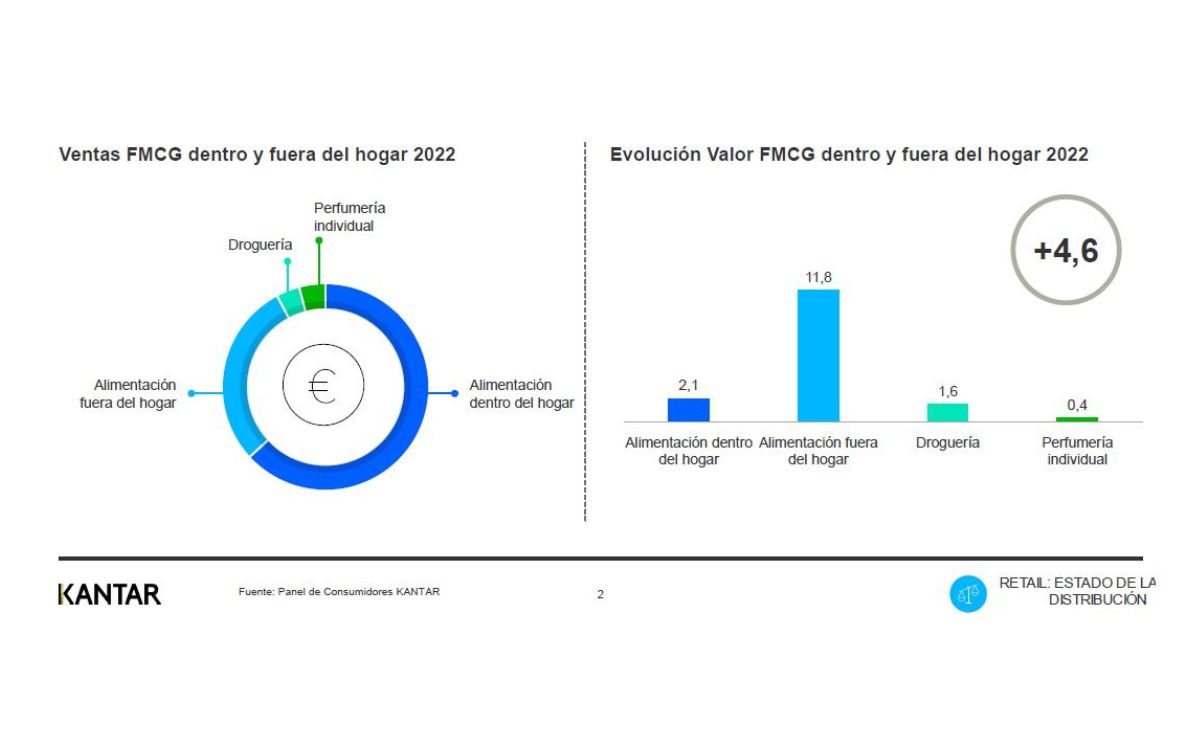

La inflación y el miedo de los consumidores a una posible recesión ha dominado la evolución del sector del gran consumo durante 2022. A pesar de esto, según datos de Kantar, el año pasado este sector cerró con un crecimiento total del 4,6%. Ante esta situación, nos preguntamos: ¿han corrido la misma suerte todas las cadenas de distribución españolas?

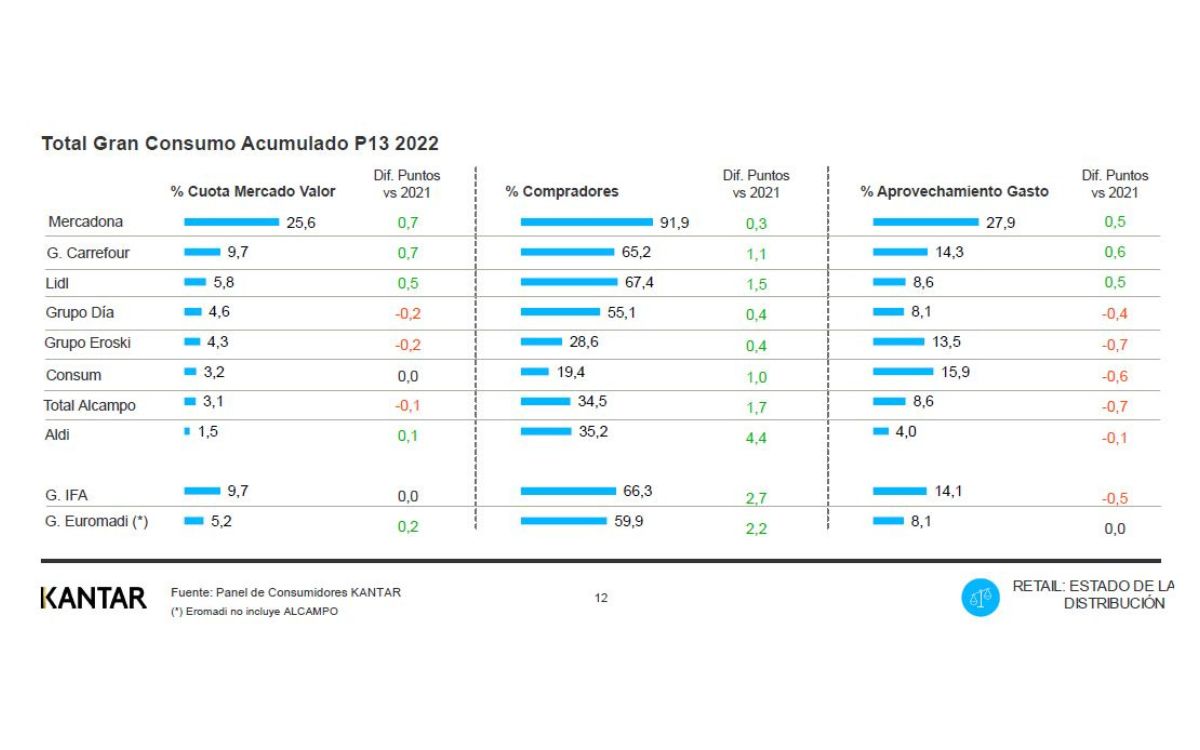

La verdad es que no. La cuota de valor en el mercado ha sido positiva para unas y negativa para otras. Bernardo Rodilla, experto en Retail de Kantar, señala que, en estos momentos, «los consumidores buscan productos más asequibles y este hecho les lleva a buscar opciones fuera de sus cadenas habituales». También resalta que «uno de los movimientos más importantes en el último año ha sido el crecimiento récord de las marcas de distribuidor».

Las cadenas de distribución que más crecen…

Más allá de la lucha de precios, las grandes cadenas «crecen más allá de la lucha de precio». ¿Y quiénes son estas líderes? Pues, un año más, Mercadona, Carrefour y Lidl continúan liderando los crecimientos de la distribución en nuestro país.

Cabe destacar que la evolución de las distintas cadenas no ha sido uniforme a lo largo del año. Por ejemplo, Mercadona se ha consolidado durante la primera mitad de 2022. Mientras que Carrefour y Lidl lo han hecho en la segunda. Además, la búsqueda de alternativas ha hecho que todas las cadenas hayan ganado compradores.

La compañía propiedad del valenciano Juan Roig acumula una cuota del 25,6%, con un crecimiento de 0,7 puntos. Según explica Rodilla, debido, especialmente, a su gestión de los frescos. No obstante, la búsqueda de alternativas fuera de la cadena por parte de sus compradores, tal y como hemos apuntado antes, ha ralentizado su crecimiento durante la segunda mitad del año.

La francesa Carrefour también ha incrementado en 0,7 puntos su cuota «gracias al desarrollo de la proximidad». En concreto, tiene una cuota del 9,7%, muy por detrás de la de Mercadona. Entre sus retos, «potenciar la multicanalidad y adaptar las promociones en un contexto de cestas más pequeñas».

En tercera posición, la alemana Lidl acumula una cuota del 5,8%. Es decir, un 0,5% más. Rodilla ha resaltado como esta ha sido la cadena que más ha logrado crecer en los últimos dos años. «Ha dado un paso más para convertirse en la cadena habitual de sus compradores», comenta.

…y las que menos

Grupo DIA se posiciona como la cuarta cadena en el ranking de las que más cuota de mercado acumulan (4,6%). No obstante, su valor ha caído en 0,2 puntos durante el último año. Entre sus puntos fuertes, la proximidad.

Por su parte, Grupo Eroski y Alcampo presentan unas bajadas del 0,2% y 0,1%, respectivamente. Mientras que Consum (sexta en el listado, con una cuota del 3,2%) se mantiene igual que el año pasado.

Es importante resaltar que las cadenas regionales, que concentran el 16,7% del mercado, continúan ganando cuota como principal alternativa a las grandes cadenas. Por ejemplo, Grupo IFA (9,7%) y Grupo Euromadi (5,2%).

Firma

Sara MartíJefa de Redacción. Graduada en Periodismo por la Universidad Jaume I, estoy especializada en contenido web y ediciones digitales por el Máster en Letras Digitales de la Universidad Complutense de Madrid. Mi experiencia en el mundo de la comunicación abarca desde el institucional hasta agencias y medios de comunicación. Al día de la actualidad empresarial y financiera en Economía 3 desde marzo de 2021.

Sara MartíJefa de Redacción. Graduada en Periodismo por la Universidad Jaume I, estoy especializada en contenido web y ediciones digitales por el Máster en Letras Digitales de la Universidad Complutense de Madrid. Mi experiencia en el mundo de la comunicación abarca desde el institucional hasta agencias y medios de comunicación. Al día de la actualidad empresarial y financiera en Economía 3 desde marzo de 2021.Artículos relacionados

Temas

Últimas Noticias