Santander pagará dividendo pese a 8.771 M de pérdidas por provisiones y saneamientos

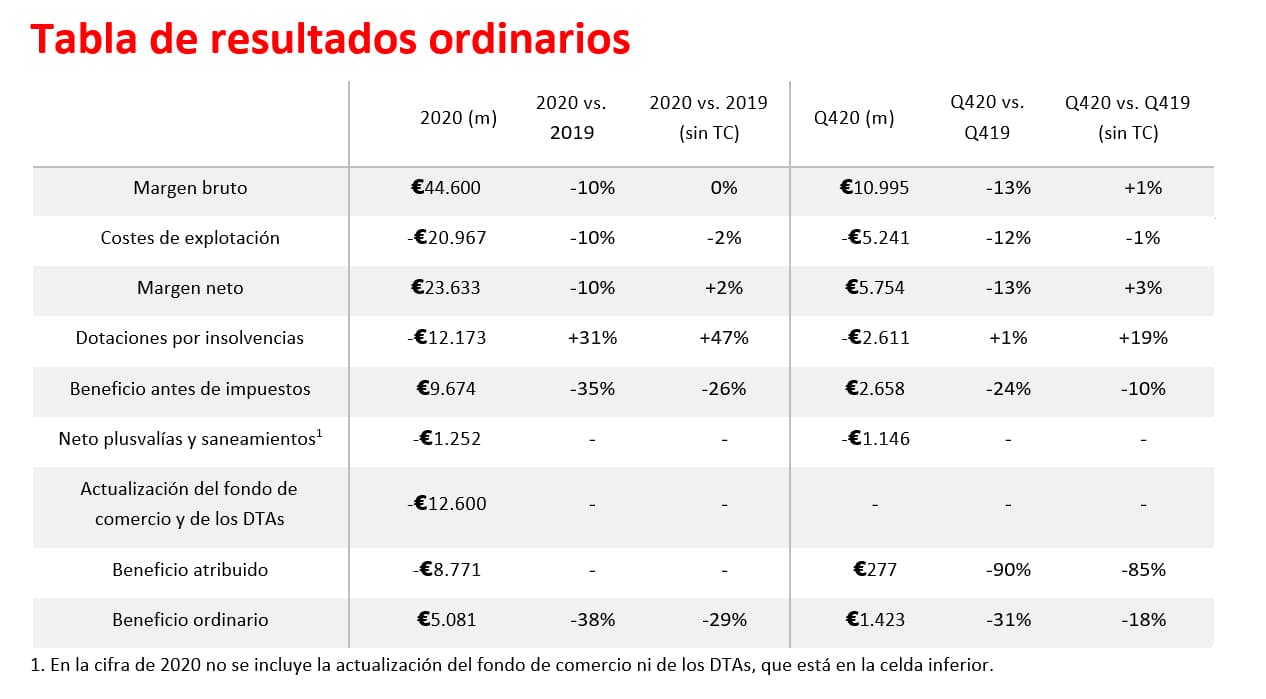

Santander obtuvo un beneficio ordinario de 5.081 millones de euros en 2020, un 38% menos en euros corrientes, debido al aumento de provisiones vinculadas a la pandemia y restructuraciones, registrando una pérdida atribuida de 8.771 millones de euros en el conjunto del año.

Dichas pérdidas de 8.771 millones en 2020, frente a los 6.515 millones que ganó en 2019, son consecuencia de hacer frente a la crisis del coronavirus y asumir un deterioro de 12.173 millones en el valor de sus filiales en Reino Unido, Estados Unidos y Polonia.

Aunque la pandemia ha tenido un gran impacto en la economía, el margen de intereses y los ingresos por comisiones han mostrado signos de recuperación en el segundo semestre del año. De hecho, el banco logró en el cuarto trimestre sus mayores ingresos de clientes de los últimos dos años en euros constantes.

El beneficio ordinario del cuarto trimestre fue de 1.423 millones de euros, un 16% menos frente al tercer trimestre (-18% interanual), dado que la mejora en el margen de intereses (+4%) se vio contrarrestada por la contribución al fondo de garantía de depósitos en España y el impuesto bancario en Reino Unido, además de por las mayores provisiones.

Ingresos

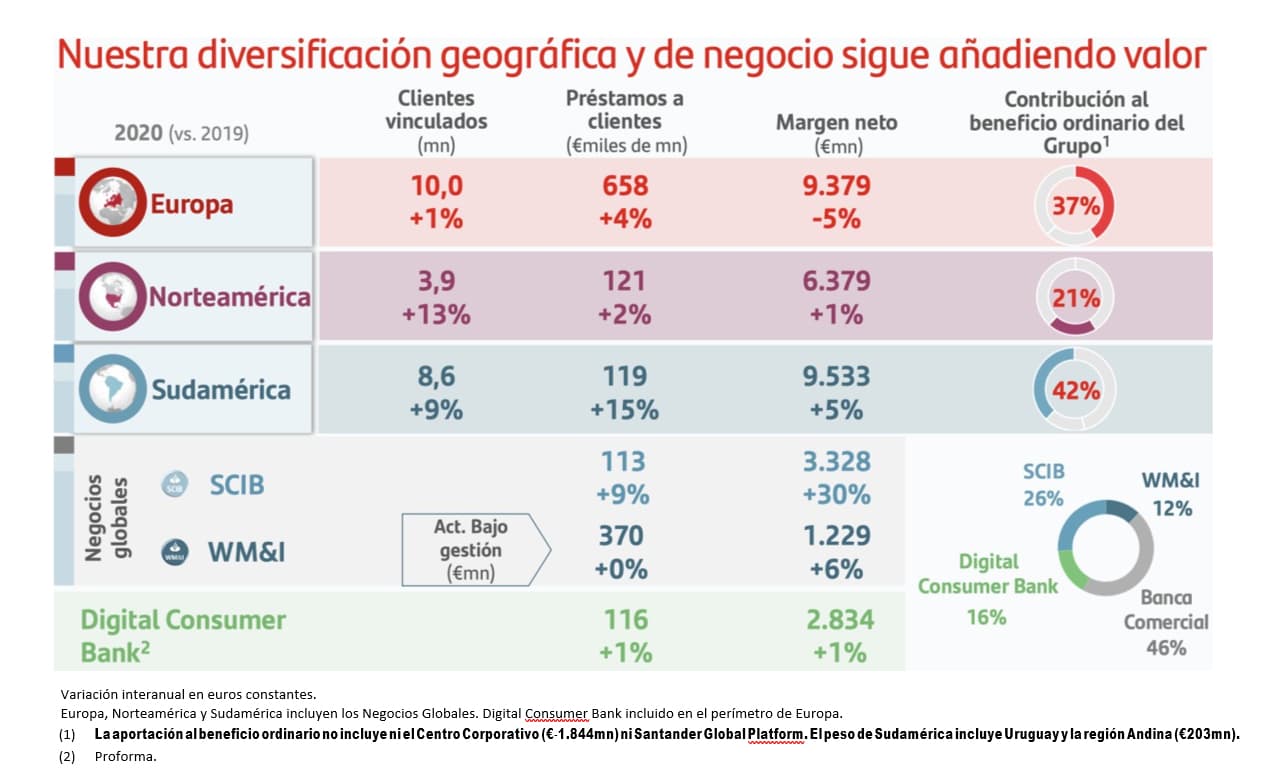

La entidad asegura que pese al muy difícil entorno, el margen de intereses y los ingresos de clientes se mantuvieron estables en 31.994 y 42.009 millones de euros en el año, respectivamente, gracias al crecimiento del 6% de clientes vinculados, hasta 22,8 millones. Esto se tradujo en mayores volúmenes de clientes y menor coste por depósitos.

Tal y como destaca la entidad, el tamaño del banco, el foco en el cliente y la diversificación geográfica y de negocio aportan estabilidad a los ingresos del grupo, gracias al crecimiento de los negocios de Sudamérica y Corporate & Investment Banking, y sólidos resultados en Norteamérica. Esto y el buen control de costes permitieron al banco aumentar el beneficio antes de provisiones (margen neto) un 2%, hasta 23.633 millones de euros.

Eficiencia

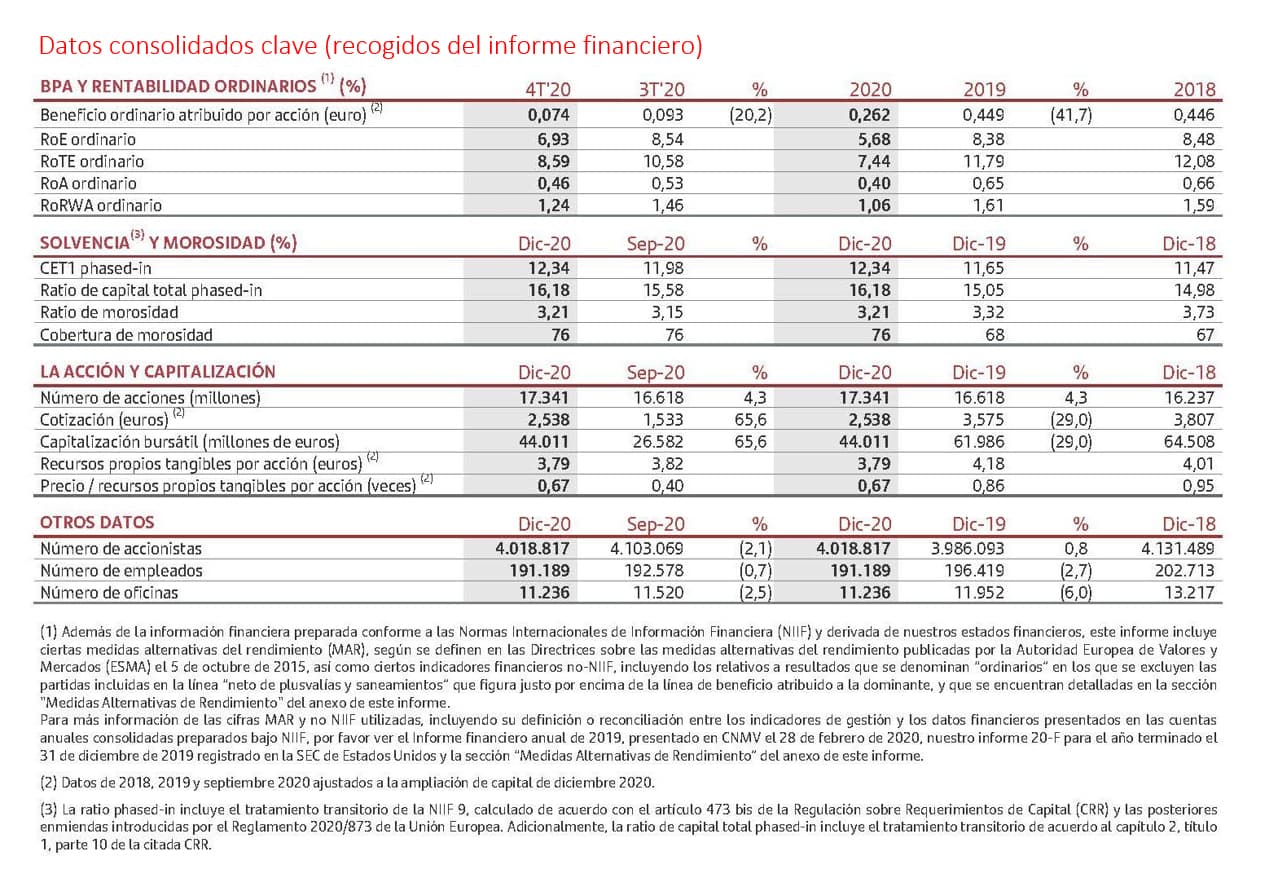

Los costes de explotación cayeron un 2%, un 5% sin inflación, lo que permitió al banco mantener la ratio de eficiencia en el 47%, una de las mejores entre sus competidores. Según la entidad, el grupo avanza más rápido de lo previsto en sus planes de eficiencia y ya ha conseguido en Europa los ahorros de 1.000 millones de euros a los que se comprometió en 2019. Como ya anunció el trimestre pasado, Santander tiene ahora como objetivo nuevos ahorros por valor de otros 1.000 millones de euros en Europa en los próximos dos años, y lograr una ratio de eficiencia por debajo del 47% en 2021.

Crédito, más de mil millones diarios a empresas

En cuanto a volúmenes de clientes, el banco logró crecimiento en todas las regiones. Los préstamos y los depósitos a la vista aumentaron un 5% y un 14%, respectivamente. En la segunda mitad del año, se ha producido una recuperación del crédito nuevo hasta niveles pre-covid. Aunque la financiación a pymes y empresas ha vuelto a sus niveles habituales tras el abrupto incremento que se produjo en las primeras etapas de la crisis, Santander sigue dando un importante apoyo financiero tanto a las pymes y empresas como a particulares, con más de 1.000 millones de euros diarios en créditos durante la pandemia en el caso de las pymes y empresas.

Además Santander ha ayudado a seis millones de clientes en todos sus mercados durante la pandemia con diferentes medidas, como la concesión de crédito a particulares y empresas mediante los programas de crédito garantizado y las mencionadas moratorias. La entidad ha facilitado moratorias para hipotecas y otros préstamos por valor de 112.000 millones de euros, el equivalente a aproximadamente un 12% de la cartera de crédito. Al final de 2020, el 79% de esas moratorias (89.000 millones de euros) habían expirado, con solo un 3% en fase 3 (es decir, dudosos). De la cartera restante en moratoria, el 78% es crédito garantizado.

Digitalización

El uso de servicios digitales siguió acelerándose, en parte debido a la pandemia. El banco tiene actualmente 42,4 millones de clientes digitales (+15%), de los que 35 millones usan banca móvil (+21%). Casi la mitad de las ventas (44%) se produjeron mediante canales digitales, ocho puntos porcentuales más que en 2019. El objetivo a medio plazo de Santander es alcanzar más del 50% de ventas digitales. Según constata la entidad, el «constante foco en la vinculación de los clientes y la inversión en digitalización» ayudaron al banco a mantenerse entre las tres mejores entidades por satisfacción del cliente en seis de sus mercados principales, al tiempo que mejora la eficiencia operativa.

Además Santander ha ayudado a seis millones de clientes en todos sus mercados durante la pandemia con diferentes medidas, como la concesión de crédito a particulares y empresas mediante los programas de crédito garantizado y las mencionadas moratorias. La entidad ha facilitado moratorias para hipotecas y otros préstamos por valor de 112.000 millones de euros, el equivalente a aproximamente un 12% de la cartera de crédito. Al final de 2020, el 79% de esas moratorias (89.000 millones de euros) habían expirado, con solo un 3% en fase 3 (es decir, dudosos).

Morosidad

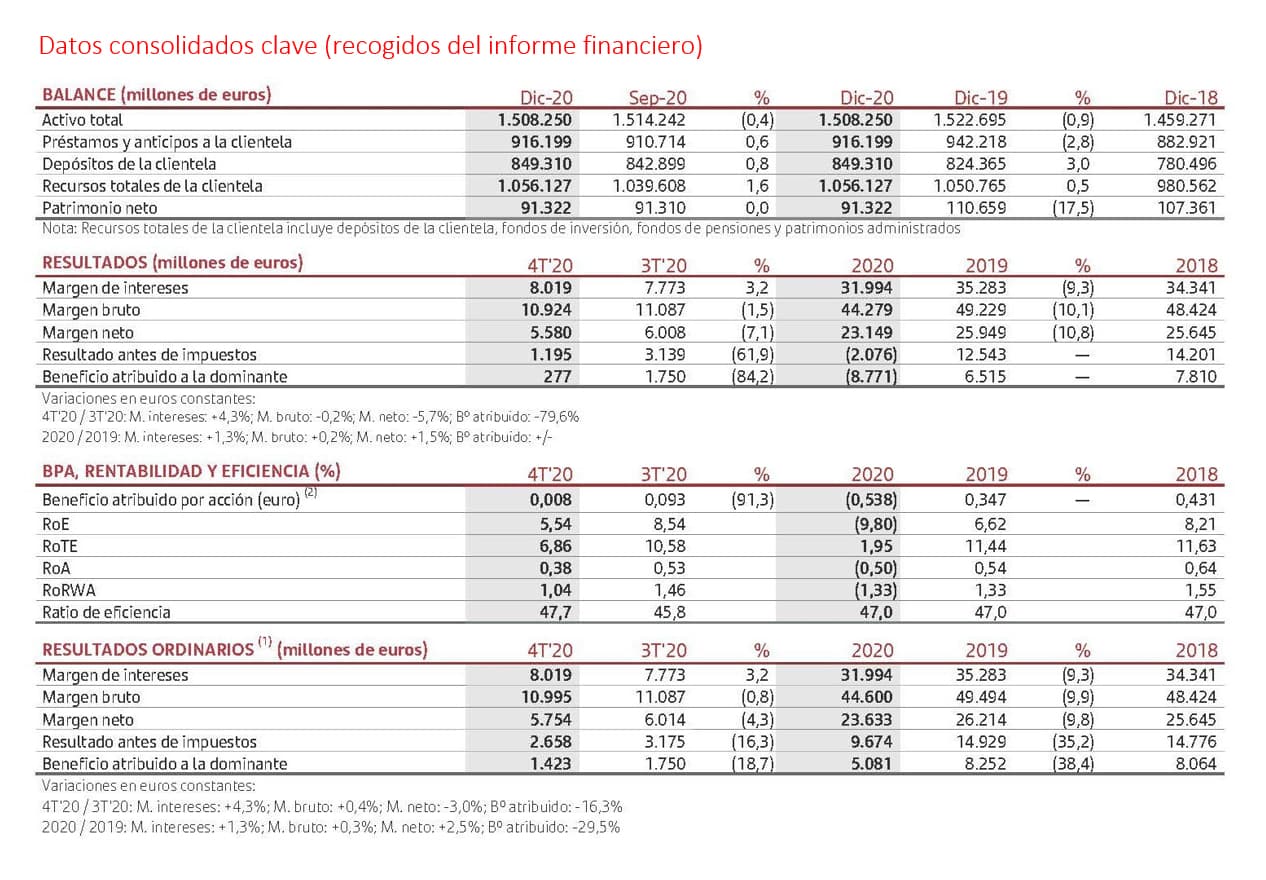

La ratio de morosidad cayó 11 puntos básicos (pb) en el año, hasta el 3,21%, mientras que la ratio de cobertura fue del 76%. El coste del crédito, es decir, lo que el banco provisiona en función de la pérdida esperada de la cartera, terminó el año en el 1,28%, en línea con la mejora en la previsión anunciada en el trimestre anterior, con un crecimiento en las dotaciones del 47%, hasta 12.173 millones de euros, con motivo de la crisis.

Además, la entidad está preparada para afrontar el año con un fondo de 24.300 millones de provisiones acumuladas.

Saneamientos

Tras la actualización del fondo de comercio por inversiones históricas y de los activos fiscales diferidos (DTAs) por valor de 12.600 millones de euros, sin efecto en caja, anunciada en el segundo trimestre, el banco ha registrado nuevos cargos en el cuarto trimestre (1.146 millones de euros) vinculados, principalmente, con los costes de reestructuración en España. Por eso, obtuvo un beneficio atribuido de 277 millones de euros en el cuarto trimestre estanco y unas pérdidas atribuidas para el conjunto del año de 8.771 millones de euros.

Solvencia

La ratio de capital CET1 se incrementó en 69 puntos básicos en el año (36 pb en el cuarto trimestre), hasta el 12,34%, muy por encima del rango objetivo del 11-12%, por lo que Santander tendrá mayor flexibilidad para distribuir el capital y remunerar a sus accionistas, sujeto a aprobaciones regulatorias. Con respecto al dividendo correspondiente a 2020, el consejo de administración de Banco Santander tiene la intención de pagar 2,75 céntimos de euro en efectivo por acción, dado que esta es la cantidad máxima permitida de acuerdo con el límite establecido por la recomendación del Banco Central Europeo (BCE) del pasado diciembre.

Dividendo

El Banco Santander ha anunciado su intención de pagar a sus accionistas este año un dividendo en efectivo de 2,75 céntimos por título correspondiente a los resultados de 2020.

El consejo tiene la intención de recuperar un payout de dividendo en efectivo del 40-50% del beneficio ordinario en el medio plazo. Sobre la remuneración con cargo a los resultados de 2021, la intención es volver a pagar dividendos cuando la recomendación del BCE lo permita.

El banco también recuerda que estos pagos se sumarán a los 0,10 euros por acción repartidos en forma de acciones nuevas el pasado noviembre, correspondientes a 2019.

ROTE

De acuerdo con las previsiones macroeconómicas actuales, el objetivo para 2021 es obtener un retorno sobre el capital tangible (RoTE) ordinario del 9-10%, mientras reitera sus objetivos a medio plazo de alcanzar un RoTE ordinario del 13-15% y de alcanzar un ‘payout’ de dividendo en efectivo del 40-50%.

Botín, satisfecha

Para Ana Botín, presidenta de Banco Santander “los resultados de 2020 –los primeros con pérdidas en su historia– reflejan la resiliencia y fortaleza del modelo de negocio y de la estrategia de Santander. El beneficio antes de provisiones está en línea con el de 2019 en euros constantes y hemos obtenido un resultado ordinario de más de 5.000 millones de euros en un entorno muy difícil».

En este sentido ha destacado que los resultados de América han sido «buenos y los negocios globales han crecido a buen ritmo, lo que nos ha permitido hacer frente a un entorno más difícil en Europa».

Además ha reseñado que se encuentren entre las primeras tres posiciones por satisfacción del cliente en la mayoría de sus mercados, «con una de las mejores ratios de eficiencia, del 47%, gracias a una aceleración en el uso de la banca móvil. Además, hemos seguido dando crédito a los clientes para ayudarles durante la pandemia, con más de 1.000 millones de euros diarios concedidos a las empresas, y hemos apoyado a seis millones de clientes con moratorias y otras medidas».

«La fortaleza de nuestro balance –añade– se refleja en los diferenciales de los CDS del banco, que se mantienen cerca de sus mínimos históricos. La calidad crediticia sigue siendo fuerte y la ratio CET1 está ahora muy por encima de nuestro rango objetivo».

A su entender «hemos demostrado que nuestra estrategia, nuestra escala y nuestro modelo de negocio son un buen punto de partida. En adelante, la transformación hacia One Santander, la expansión de PagoNxt y el Digital Consumer Bank, liderados por un equipo aún mejor y más diverso, nos permite tener la confianza de reiterar nuestros objetivos a medio plazo de alcanzar un RoTE de entre el 13 y el 15% y de pagar un payout en efectivo del 40-50%, sujeto a la recomendación del regulador al sector”.

Firma

Ana GilLicenciada en Comunicación Audiovisual por la Universidad de Valencia, Ana Gil se incorporó a Eco3 Multimedia en 2004. Con marcada vocación por la información económica, empresarial y financiera, ha centrado su desarrollo profesional, tanto en generar contenidos para la revista ECONOMÍA 3, como para economia3.com.

Ana GilLicenciada en Comunicación Audiovisual por la Universidad de Valencia, Ana Gil se incorporó a Eco3 Multimedia en 2004. Con marcada vocación por la información económica, empresarial y financiera, ha centrado su desarrollo profesional, tanto en generar contenidos para la revista ECONOMÍA 3, como para economia3.com.Artículos relacionados

Últimas Noticias

Artículos destacados

La Oficina Acelera Pyme del COIICV Valencia acerca, sin coste, la digitalización a las empresas