Caixa Ontinyent gana 2,5M hasta septiembre (-51%) y provisionará 3M al cierre de año

y provisionará 3M al cierre de año")

La única caja de ahorros valenciana, Caixa Ontinyent acaba de cumplir 136 años al servicio del «bienestar de su gente y su territorio».

Economía 3 charla con Vicent Ortiz, responsable de la secretaría de los órganos de gobierno, vicesecretario del consejo y responsable de Obra Social de la entidad coincidiendo con dicho aniversario.

– En primer lugar Vicent, ¿podrías darnos alguna pincelada de los resultados del tercer trimestre y del cierre esperado del ejercicio? ¿Cómo se están aumentando las provisiones?

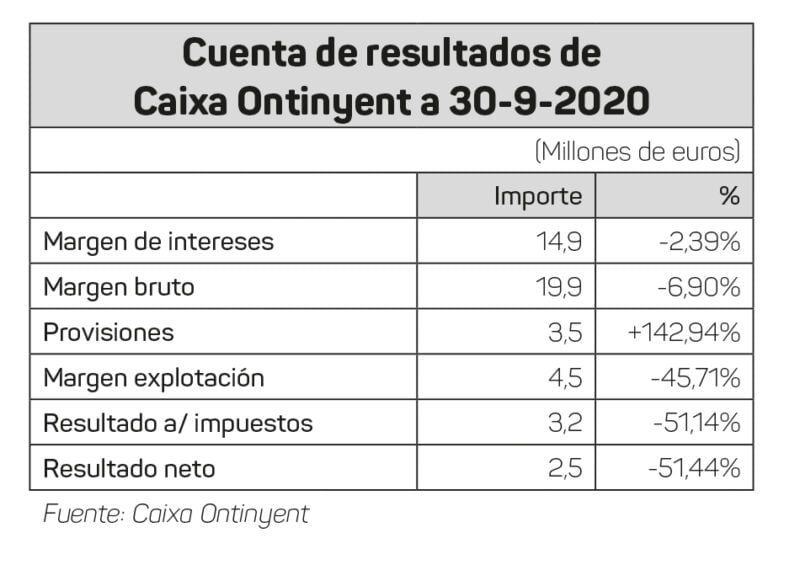

– Tenemos una cuenta de resultados recurrente bastante similar a la del año pasado, pero estamos detrayendo resultados para generar un fondo de provisión de cara al año que viene.

A 30 septiembre tenemos un beneficio de 2,5 millones que es un 51% inferior al del mismo periodo de 2019 y la idea es acabar el año en un porcentaje similar de caída, con unos 3 millones de beneficio. Tenemos provisionados a 30 de septiembre por la covid 1,9 millones de euros que al final de año esperamos que sumen 3 millones con el objetivo de estar preparados para paliar los efectos de la pandemia.

Pensamos que tener un año bueno sabiendo que el año que viene no lo va a ser tanto, no era lógico y que valía más la pena acelerar provisiones y armar un fondo de cara al futuro porque hay una incertidumbre total de lo que va a ocurrir, de las medidas que se van a adoptar y de cómo va a afectar todo ello a la cuenta de resultados.

En cualquier caso, este año las cuentas de resultados también se están viendo afectadas no tanto por el negocio minorista si no por las valoraciones de los activos en las carteras de inversión en los mercados de capital.

– Durante este año, Caixa Ontinyent ha triplicado la financiación a pymes y empresas

– Los créditos concedidos a empresas de las comarcas centrales valencianas superan los 40 millones de euros, de ellos poco más de la mitad cuentan con aval del ICO, unas líneas que se están demostrando eficaces para parar el golpe duro de la crisis.

– ¿Cómo veis a la clientela vosotros que tenéis esa relación tan cercana con vuestros clientes? ¿Creéis que es necesario ahondar en instrumentos que aporten una mayor flexibilidad para el repago una vez acabado el periodo de carencia de los préstamos o las moratorias?

– La vemos bastante preocupada por esa incertidumbre e identificamos dos tendencias: por un lado las familias, que están desapalancándose (desinvirtiendo) e intentando ahorrar todo lo que pueden; mientras que las empresas necesitan financiar su circulante para mantenerse e ir adaptando su actividad a las nuevas circunstancias, y son estas las que realmente se están endeudando.

– ¿Creéis que tienen todavía margen de endeudamiento?

– Eso va a depender de las medidas que se adopten, la incertidumbre ahora no solo está en el alcance de los efectos económicos de la pandemia, sino también en las medidas que el Gobierno puede ir adoptando, efectivamente creemos que hará falta ahondar en instrumentos que faciliten una mayor flexibilidad en la devolución de esos créditos porque la crisis se está alargando más de lo que se pensaba.

– Ya en abril en muchos casos empezará a vencer el primer año de carencia, ¿para cuándo estimáis el repunte de la mora si esa flexibilidad no se produce?

– Pensamos que a partir del segundo semestre del próximo año es cuando la situación puede volverse realmente dura, y creemos que antes de ese momento, el Gobierno adoptará otras medidas que flexibilicen y permitan que la economía real pueda seguir subsistiendo.

– ¿Habéis estimado qué porcentaje de la cartera podría entrar en mora?

– A día de hoy es imposible saberlo, tanto por el alcance del impacto económico como por los criterios del concepto de mora que se fijen. No cabe duda de que las medidas que adopten los reguladores tendrán su impacto en las líneas de financiación de los bancos, porque según se califique la mora e se indique a los bancos cómo tienen que actuar, las líneas de financiación serán más duras o más blandas.

-¿Se puede retraer el crédito de cara al futuro?

– Si los bancos tienen que provisionar las inversiones que realicen posiblemente habrá consecuencias, pero es muy difícil en este momento saber en qué medida puede evolucionar esa mora, no obstante, dependerá de las medidas que se adopten, el hecho de que se puedan mantener abiertas las líneas de financiación.

– ¿En cuanto a las moratorias al consumo e hipotecarias qué esperáis?

– Nosotros no esperamos en ese sentido problemas porque primero, no nos han solicitado moratorias en crédito al consumo y segundo, las moratorias hipotecarias afectan a un total de capital principal de 6 millones de euros que es una cantidad relativamente pequeña, son hipotecas además con una parte importante amortizada y no esperamos que nos generen ningún problema.

– Volvemos a vivir nuevas concentraciones en el sector, vosotros sabéis muy bien lo que es eso, de 45 cajas de ahorro solo habéis quedado dos: Caixa Ontinyent y, tres veces más pequeña, la balear Colonya, Caixa Pollença. De la número De la 43 a la primera caja, ¿cuál es ahora vuestra posición al respecto?

– Lo que se busca con las concentraciones es reducir costes y mejorar rentabilidad y la posición de capital gracias a ganar tamaño, con lo que hablamos de fusiones de grandes entidades. Nosotros somos una pequeña entidad, ubicada en un territorio concreto, con 1.200 millones de euros en activos, con lo cual, poco podemos aportar a una operación si lo importante es ganar tamaño.

Pero en cambio, dentro de nuestro ámbito de actuación, somos una entidad importante: estamos financiando a las empresas y a los particulares de las comarcas centrales valencianas, estamos reinvirtiendo aquí todos nuestros beneficios. Tiene todo el sentido que esta caja siga funcionando, muy centrada en el contacto directo y próximo con los clientes, porque somos perfectamente viables con nuestro modelo jurídico, con nuestro tamaño y con nuestra actividad, evidentemente adaptándonos a todas las circunstancias.

– Como el esfuerzo tan grande que habéis hecho en digitalización….

-Exactamente, es cierto que, con el distanciamiento social, la gente necesita realizar muchas operaciones a distancia, pero es que además es una tendencia del futuro: las nuevas generaciones están muy acostumbradas a trabajar de manera online y tenemos que poner todas las tecnologías a disposición de ellas.

Por tanto, si desarrollamos una actividad en las mismas condiciones tecnológicas, como mínimo, que otras entidades, si podemos ofrecer las mismas condiciones en cuanto a productos y servicios y si tenemos un contacto y un conocimiento más directo de los clientes, entendemos que el modelo está vivo y tiene futuro.

– De todos modos, ¿podéis tener una propuesta de integración encima de la mesa o por vuestro régimen jurídico siempre tendríais que pensar en una caja de ahorros, que entonces solo podría ser la balear?

– No, las formas de integración son múltiples y muy variadas, por tanto en el caso de que quisiéramos, siempre se podría buscar la fórmula, porque en estos procesos no se trata de una fusión en igualdad de condiciones sino de una absorción o integración de un negocio en otro negocio, con lo cual siempre hay fórmulas para hacerlo. El hecho de ser una caja de ahorros no es obstáculo, pero no nos lo hemos planteado, la verdad.

– ¿Y habéis tenido alguna propuesta u oferta recientemente sobre la mesa?

– No, ni la hemos tenido ni la hemos buscado.

– Acabáis de cumplir 136 años de historia, un poco de vértigo y responsabilidad y nuevos proyectos para otros tantos más…

– Sí, fíjate que desde 1884 esta caja ha pasado por pandemias, guerras civiles y mundiales, regímenes políticos distintos, cambios culturales, ciclos económicos, renovaciones tecnológicas… y la caja, fiel a sus principios fundacionales, siempre ha ido adaptando su actividad a cada situación.

La idea básicamente es la misma: tenemos que asegurar la disponibilidad de los recursos de nuestros clientes, tenemos que financiar las actividades económicas de nuestro ámbito de actuación y revertir aquí nuestro beneficio en obras sociales. Ese es el camino que queremos continuar y que nos diferencia de otras entidades.

Como caja de ahorros, a diferencia de los bancos, no tenemos propietarios, no tenemos que generar beneficios para retribuir a nuestros accionistas, nuestro beneficio lo destinamos a obras sociales.

– Se habla mucho de la España vacía pero vuestra contribución social es muy relevante en este sentido…

– Nosotros tenemos muchas oficinas en pueblos pequeños de menos de 4.000 habitantes, si piensas en qué necesita un pueblo para ofrecer calidad de vida a sus habitantes y futuro, ves que necesita una actividad próxima que dé salida a las inquietudes empresariales, laborales, profesionales, a una vivienda digna, etc. y eso es lo que estamos haciendo…

Pero sobre todo, los municipios también necesitan infraestructuras y actividades de carácter asistencial, docente, sanitario, cultural, recreativo… Nosotros tenemos 25 centros instalados en distintas localidades: centros de salud, escuelas infantiles, centros personas con alzhéimer…

Tenemos un programa para impulsar la investigación y divulgación en temas autóctonos a través de publicaciones, colaboramos con más de 300 colectivos para que la sociedad civil permanezca viva y activa, no solo a expensas de la iniciativa pública.

Hemos recuperado el monte de piedad y estamos tramitando ya las primeras operaciones por un importe global de 11.000 euros, y estamos impulsando mucho la educación financiera porque ahí nos estamos jugando también nuestro futuro.

Y todo eso solo lo hace aquí Caixa Ontinyent y si no estuviera Caixa Ontinyent no lo haría nadie.

Firma

Ana GilLicenciada en Comunicación Audiovisual por la Universidad de Valencia, Ana Gil se incorporó a Eco3 Multimedia en 2004. Con marcada vocación por la información económica, empresarial y financiera, ha centrado su desarrollo profesional, tanto en generar contenidos para la revista ECONOMÍA 3, como para economia3.com.

Ana GilLicenciada en Comunicación Audiovisual por la Universidad de Valencia, Ana Gil se incorporó a Eco3 Multimedia en 2004. Con marcada vocación por la información económica, empresarial y financiera, ha centrado su desarrollo profesional, tanto en generar contenidos para la revista ECONOMÍA 3, como para economia3.com.Artículos relacionados

Últimas Noticias

Artículos destacados

La Oficina Acelera Pyme del COIICV Valencia acerca, sin coste, la digitalización a las empresas