La inversión en España en I+D no ha dejado de caer desde el inicio de la crisis

La inversión en I+D, medida como porcentaje del PIB, ha caído en España de forma ininterrumpida desde 2009, lo que aleja al país del esfuerzo investigador de las economías desarrolladas (1,22% vs 2,03% en la UE). Si bien el descenso ha sido generalizado en todas las comunidades autónomas, el aspecto positivo es que ha sido menos intenso en las más rezagadas, lo que ha permitido reducir las diferencias entre regiones. No obstante, las desigualdades en esfuerzo inversor en I+D son en 2015 casi un 40% superiores a las del año 2000, según destaca el estudio realizado por el Ivie para Fundación BBVA.

La inversión en I+D es uno de los principales determinantes del crecimiento de la productividad y, por tanto, del bienestar social (PIB per cápita) de las economías. En conse-cuencia, debería ser una variable a proteger de los vaivenes del ciclo económico, algo que no ha sucedido en España. Así, la crisis que comenzó en 2008 ha incidido de manera negativa en el esfuerzo investigador, ya que la ratio I+D/PIB (porcentaje de inversión en I+D sobre el PIB) ha caído de forma ininterrumpida desde 2009, alcanzando en 2015 un nivel (1,22%) similar al de 2007. De esta forma, se ha ampliado la distancia que separa a España de la Unión Europea en esfuerzo inversor (1,22% vs. 2,03% en 2015), así como de las economías más avanzadas.

La inversión en I+D es uno de los principales determinantes del crecimiento de la productividad y, por tanto, del bienestar social (PIB per cápita) de las economías. En conse-cuencia, debería ser una variable a proteger de los vaivenes del ciclo económico, algo que no ha sucedido en España. Así, la crisis que comenzó en 2008 ha incidido de manera negativa en el esfuerzo investigador, ya que la ratio I+D/PIB (porcentaje de inversión en I+D sobre el PIB) ha caído de forma ininterrumpida desde 2009, alcanzando en 2015 un nivel (1,22%) similar al de 2007. De esta forma, se ha ampliado la distancia que separa a España de la Unión Europea en esfuerzo inversor (1,22% vs. 2,03% en 2015), así como de las economías más avanzadas.

En el ámbito de las regiones españolas, también la crisis ha provocado un descenso del esfuerzo inversor en I+D, ya que con una sola excepción (Murcia), en todas ha caído la ratio I+D/PIB en ese periodo. Es de destacar la caída del 27% que ha tenido lugar en Cantabria, donde esta ratio ha pasado del 1,16% al 0,85%, y Asturias (ha caído un 26%, del 0,99% al 0,73%). En general, es en las comunidades autónomas en las que más aumentó el esfuerzo inversor en el periodo de expansión donde más ha caído en el periodo posterior de crisis.

Caída del 8,3% en las empresas

Por agentes ejecutores del gasto en I+D, el más importante es el que realizan las empresas, que representa el 53% del total, según datos de cierre de 2015. En este caso, su esfuerzo investigador en los años de crisis ha caído un 8,3%, (ya que como porcentaje del PIB, su gasto en I+D ha pasado del 0,704% en 2009 al 0,646%), que contrasta con el aumento del 46% (del 0,483% al 0,704%) que tuvo lugar de 2000 a 2009. Este descenso es, hasta cierto punto, lógico, puesto que el recorte del beneficio empresarial afecta negativamente a la inversión, tanto a la total, como a la realizada en I+D en particular.

El 47% restante del gasto total en I+D es el que realizan, de manera conjunta, las administraciones públicas y la enseñanza superior (en su mayor parte también pública), y ha caído con más intensidad que en las empresas (un 10,6%), pasando del 0,647% en 2009 al 0,579% en 2015. Es este gasto público en I+D el que debería protegerse del ciclo económico y ser uno de los últimos que recortar en un escenario de caída de los ingresos. Así, de 2010 a 2014 el gasto público en I+D cayó un 15%, y aunque ha aumentado puntualmente en 2015, como porcentaje del PIB también ha caído.

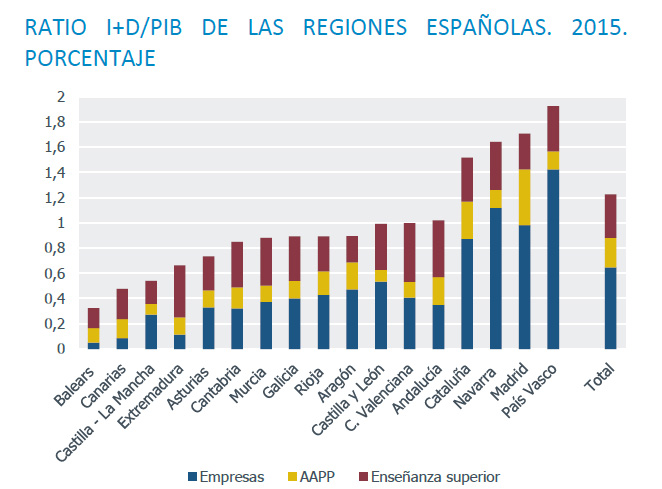

En el desglose por regiones del peso de los agentes ejecutores en el gasto en I+D, también en la mayoría de ellas la crisis ha impactado en el esfuerzo inversor de las empresas. Destaca la caída que ha tenido lugar en Navarra, el País Vasco y La Rioja. En el caso de las AAPP y la enseñanza superior, ha caído su inversión en I+D como porcentaje del PIB en todas las regiones, con la única excepción del País Vasco. Nuevamente, el descenso de la inversión ha sido más intenso en las regiones en las que más aumentó en los años de expansión.

Mayor caída en la inversión pública

Este hecho (que la caída del esfuerzo investigador durante la crisis haya sido mayor en las regiones en donde más creció la ratio I+D/PIB en los años de bonanza económica) explica que se hayan reducido las diferencias regionales en los años posteriores a la crisis. En concreto, de 2009 a 2015 las diferencias entre comunidades autónomas (medidas por el coeficiente de variación) se han reducido a un ritmo del 1,6% al año (un 9,4% de forma acumulada), frente al aumento del 5,9% anual de 2000 a 2009 (53% de forma acumulada).

La reducción de las diferencias regionales desde 2009 son denominador común, tanto en el gasto en I+D de las empresas, como del sector público (incluyendo enseñanza superior). No obstante, la reducción ha sido mucho más acusada en el caso del sector público que en las empresas, aunque hay que tener en cuenta que en los años de expan-sión la divergencia que tuvo lugar en el esfuerzo inversor también fue superior en el gasto en I+D de las AAPP y en enseñanza superior. En consecuencia, con la caída que ha tenido lugar en el esfuerzo inversor en los últimos años, las diferencias regionales han regresado al nivel que tenían en 2007, pero se mantienen muy por encima (un 38%) de los niveles de 2000.

A pesar de la reducción reciente de las desigualdades entre comunidades autónomas, la última información disponible referida a 2015 muestra un rango de variación importante, ya que la ratio I+D/PIB del País Vasco (1,92%) multiplica por 6 la de Baleares (0,32%). Las mayores diferencias tienen lugar en el esfuerzo inversor de las empresas, donde el del País Vasco (1,42%) multiplica por 29 al de Baleares ( 0,05%). Es en la inversión en I+D que realizan las entidades de enseñanza superior donde las diferencias regionales son menores.

Esfuerzo innovador

Además del gasto en I+D, también el que realizan las empresas en innovación (tecnológica en productos y procesos, y no tecnológica en diseño, promoción, etc.), permite aumentar la competitividad de las economías. Si utilizamos el indicador ampliado de esfuerzo innovador definido como el peso del gasto en I+D+i en el PIB, en 2015 aumenta hasta el 1,85% y el ranking regional es muy similar al del esfuerzo investigador (I+D/PIB), aunque Madrid en este caso pasa a encabezar el ranking, con una ratio del 3,28%, por encima del 2,47% del País Vasco. El esfuerzo innovador de Madrid multiplica por 8,5 el de Baleares.

El distinto esfuerzo inversor de las regiones a lo largo del tiempo condiciona el stock de capital tecnológico del que disponen en la actualidad para utilizar en el proceso pro-ductivo, lo que afecta al nivel de productividad que pueden alcanzar. Este stock de capital por trabajador (que se estima eliminando el gasto corriente del total en I+D para dejar solo la inversión) varía ampliamente entre regiones, y alcanza un máximo de casi 6.500 euros (constantes de 2010) en Madrid y un mínimo de poco más de 1.000 euros en Baleares. Son las regiones con mayor dotación de capital tecnológico por trabajador las más productivas.

En resumen, si queremos incrementar la competitividad y el bienestar y que ese crecimiento sea menos desigual entre regiones, es necesario dedicar más recursos a la I+D, y con más intensidad en las regiones más rezagadas en esfuerzo inversor. Para ello sería conveniente proteger el gasto público en I+D para que no variase en función del ciclo económico. Una parte de las diferencias de productividad entre regiones se debe a variables como la especialización productiva, el tamaño medio de las empresas, etc., pero otra parte se debe a los factores determinantes de la productividad, entre los que se encuentra la inversión en I+D que alimenta el stock de capital tecnológico.

Firma

Redacción E3

Artículos relacionados

Últimas Noticias