Crece el pago por confirming, descubre qué empresas lo utilizan

La actividad de confirming, consistente en que una empresa ordena o encarga a una entidad de factoring que gestione los pagos que tiene que realizar a sus proveedores, al tiempo que la entidad le ofrece a dichos proveedores la posibilidad de anticipar el 100% de las facturas pendientes de cobrar, sin consumir su capacidad de endeudamiento, ha crecido en España.

<img class="alignnone wp-image-328123 size-full" title="inditex y Mercadona recurren al confirming» src=»https://economia3.com/wp-content/uploads/2021/02/mercadona-inditex.jpg» alt=»inditex y mercadona recurren al confirming» width=»1200″ height=»750″ />

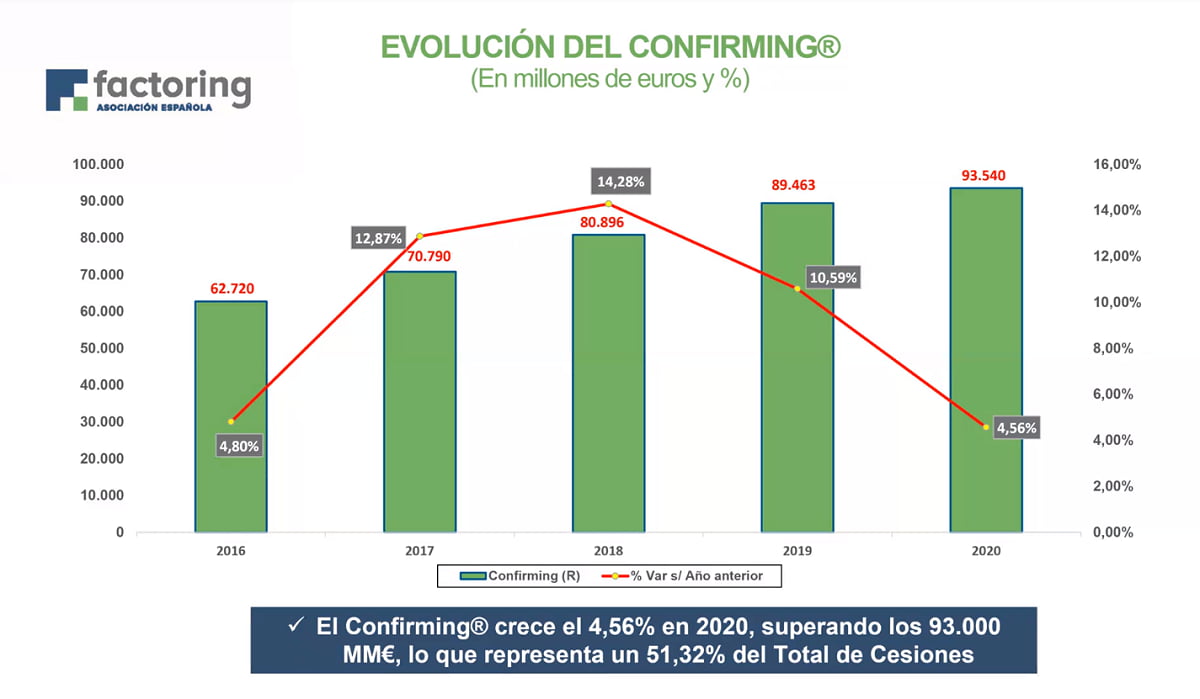

Favorecida por grandes actores como Inditex o Mercadona, la actividad de confirming aumentó en España un 4,56% en 2020, hasta los 93.540 millones, según ha detallado la presidenta de la Asociación Española de Factoring y Confirming (AEF), Alma Abad en el balance anual que realiza la entidad de estos instrumentos financieros.

«Grandes pagadoras pusieron en circulación grandes líneas de financiación durante 2020 impulsando el crecimiento de esta herramienta de financiación para pymes. Asimismo también se han producido prórrogas a nuestros clientes por la pandemia y se han hecho financiaciones dentro del cuadro del confirming, lo que ha permitido que el producto se haya visto amparado y haya crecido frente a la caída del factoring», ha señalado Abad.

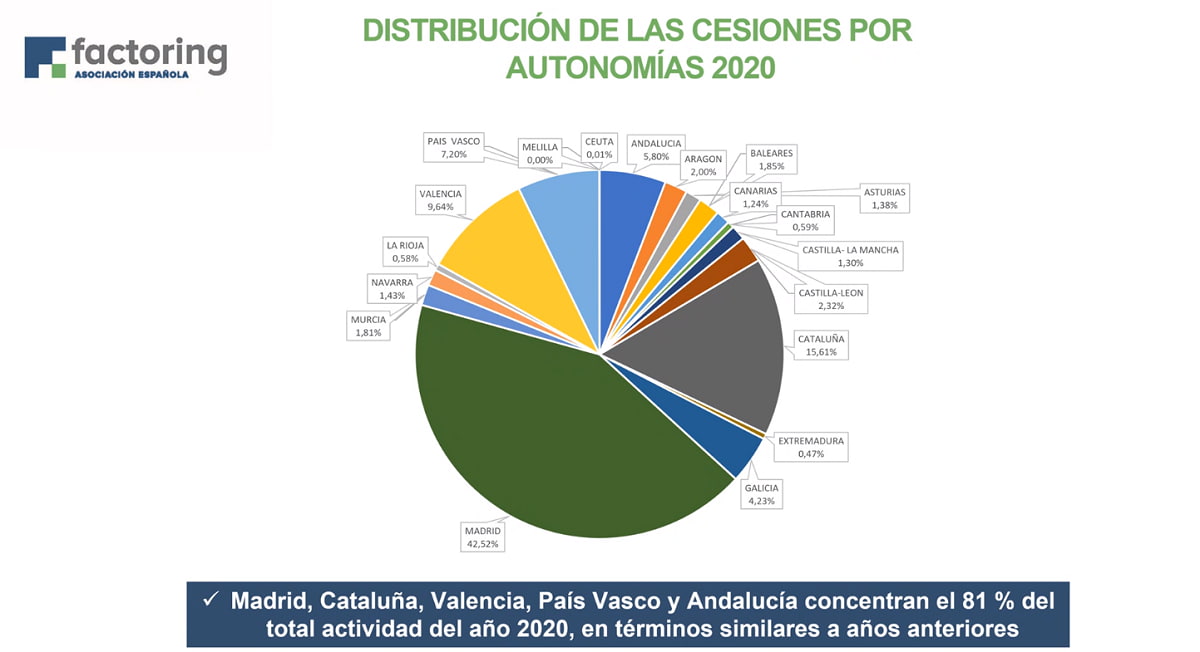

Pero además, estas grandes líneas de confirming formalizadas por Mercadona para financiar a sus proveedores han permitido que el peso de la Comunitat Valenciana en el total nacional de cesión de créditos pase del 6,6% al 9,6%, tres puntos de diferencia de 2019 a 2020.

En conjunto, el volumen de cesiones de factoring y confirming se redujo un 1,76% en el ejercicio 2020 hasta 182.264 millones de euros.

No obstante, según Abad, “el porcentaje de caída de factoring + confirming es sensiblemente inferior al registrado por el conjunto del PIB, lo que indica que nuestra actividad es la fórmula para la gestión, financiación y cobertura de riesgo de las empresas más apreciada y significativa entre las existentes”.

De hecho, los créditos comerciales gestionados por las entidades de la AEF han incrementado su peso en relación con el PIB hasta alcanzar en 2020 el 22,44%, frente al 20,64% alcanzado a finales de 2019.

El cliente necesita asegurar el riesgo de insolvencia

En cuanto al factoring, que permite a las compañías cobrar anticipadamente sus facturas y evitar el riesgo de insolvencia de los proveedores, retrocedió un 7,67% el pasado año, hasta los 88.724 millones de euros «debido al parón de la economía y al menor volumen de facturas generado».

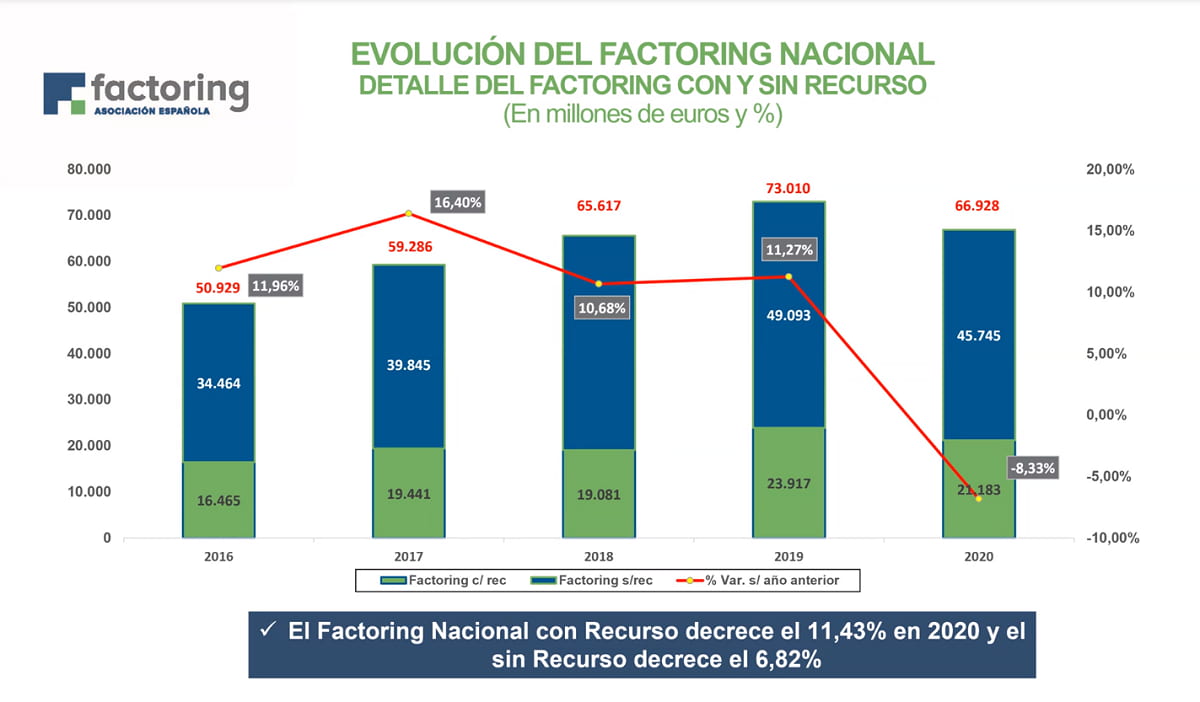

En concreto, el factoring nacional, cayó un 8,33% hasta los 66.928 millones (-8,33 %), mientras el internacional (21.796 millones), un – 5,59% mermado por la caída de las exportaciones.

Si bien, Abad reconoce que cada vez más «nuestros clientes requieren que cubramos y aseguremos el riesgo de insolvencia de los clientes que están en el exterior y cada vez son también más las compañías extranjeras que buscan que cubramos el riesgo de insolvencia de clientes españoles».

Dentro del factoring nacional, la cesión de los créditos representados en facturas puede ser, según el riesgo que asume la entidad financiera (que no tiene por qué ser un banco, ya que uno de los principales actores en el sector es Gedesco, la mayor compañía de financiación no bancaria de España), “sin recurso” o “con recurso”.

Durante 2020 cayó más el volumen de «con recurso», aquel en el que la entidad financiera no cubre el riesgo de insolvencia del pagador de la factura. Se situó en los 21.183 millones de euros (-11,43%); mientras el «sin recurso», que cubre el riesgo de insolvencia, cayó prácticamente la mitad, -6,82% hasta los 45.745 millones de euros.

«Debido a la pandemia además de la financiación, los clientes nos piden que les aseguremos el riesgo de insolvencia para su tranquilidad, por ello ha caído menos la modalidad «sin recurso». No obstante, sigue siendo muy importante, la financiación de operaciones de riesgo público, donde nuestros clientes no dudan de la solvencia de sus clientes y muchos optan por la modalidad «con recurso»», ha explicado Abad.

España a la cabeza de Europa

En cuanto a los sectores que acumularon más cesiones, los datos son similares al año anterior, acumulando industria y comercio más de la mitad del total.

En concreto, la industria manufacturera aglutinó el 26,91% del total, el comercio y reparaciones un 21,31%, el transporte, comunicaciones y almacenamiento un 11,39%, la producción y distribución de energía, electricidad, gas y agua un 9,41% y la construcción un 7,56%.

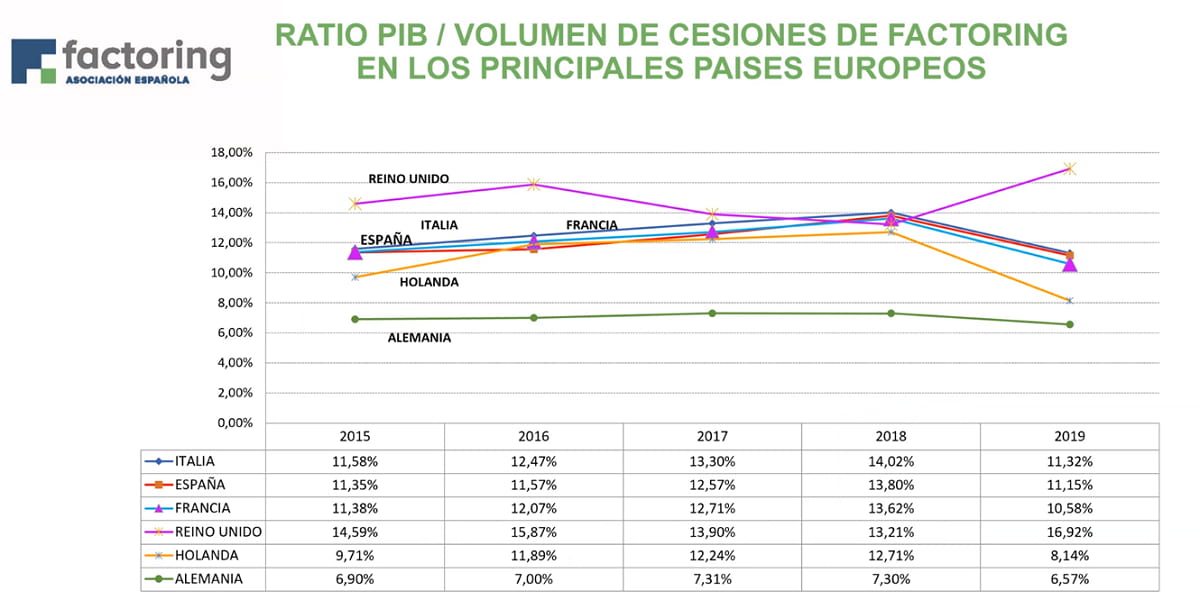

Con respecto a otros países del entorno, España, todavía muy por debajo de Reino Unido, se sitúa a la cabeza en Europa en la utilización de estos instrumento y herramientas de pago de crédito comercial.

El factoring y el confirming como instrumento para agilizar la llegada de fondos europeos

Para la presidenta de la Asociación Española de Factoring y Confirming (AEF), Alma Abad el factoring y el confirming deberían jugar un papel fundamental en la gestión de los fondos europeos.

«Estas ayudas que, bien van a ser directas o bien instrumentadas a través de las comunidades autónomas se pueden canalizar a través de líneas de confirming para los propios organismos públicos de manera que se puedan distribuir o bien a través de subvenciones cedibles».

«Pensamos que esas ayudas se podrían canalizar o bien como anticipo o como cesiones de factoring», ha añadido.

Lo que deja claro es que tanto el factoring como el confirming pueden jugar un «papel determinante» para vehiculizar estas ayudas de modo que lleguen lo antes posible a las empresas, «a través de un producto que es absolutamente transparente, ágil y muy bien entendido por las compañías», ha subrayado.

Asimismo ha avanzado que la Asociación tiene la intención de trasladar al Tesoro la posibilidad de instrumentar las ayudas directas que inyectará el Gobierno a determinadas empresas, a través de estas herramientas de financiación.

«Queremos trasladar al Tesoro la posibilidad de contar con nosotros, como hicimos cuando se produjo el parón empresarial, que nos pusimos en contacto con el ICO y el Tesoro para que se contara con nuestros productos para ayudar a las empresas que no podían pagar el vencimiento de las facturas».

Alma Abad

Multas por demoras en el pago

Respecto a la modificación de la ley de morosidad para impedir los retrasos en el pago a proveedores, tal y como señaló recientemente Abad en esta entrevista en Economía 3 opina que de llevarse a cabo las sanciones, la ley tendrá un impacto muy severo en las pymes.

Firma

Ana GilLicenciada en Comunicación Audiovisual por la Universidad de Valencia, Ana Gil se incorporó a Eco3 Multimedia en 2004. Con marcada vocación por la información económica, empresarial y financiera, ha centrado su desarrollo profesional, tanto en generar contenidos para la revista ECONOMÍA 3, como para economia3.com.

Ana GilLicenciada en Comunicación Audiovisual por la Universidad de Valencia, Ana Gil se incorporó a Eco3 Multimedia en 2004. Con marcada vocación por la información económica, empresarial y financiera, ha centrado su desarrollo profesional, tanto en generar contenidos para la revista ECONOMÍA 3, como para economia3.com.Empresas

Artículos relacionados

SOS Hostelería carga contra la ley que prohibirá fumar en las terrazas

Últimas Noticias

Vicky Foods apuesta por el baloncesto para relanzar Panrico