OHL, hoy OHLA, vuelve al beneficio: la antigua constructora gana margen, pero aún debe convertirlo en tesorería

OHLA regresa al beneficio con 7,8 millones de euros en el primer trimestre de 2026, impulsa su margen EBITDA hasta el 5,8% y reduce deuda neta

Para muchos lectores sigue siendo OHL. En el mercado, en sus comunicaciones financieras y en la CNMV, sin embargo, la compañía opera hoy como OHLA, aunque la razón social continúa siendo Obrascón Huarte Lain, S.A. No obstante, el cambio de marca se comunicó en julio de 2021, después de 22 años utilizando la enseña OHL, y llegó en plena etapa de recapitalización, refinanciación y recomposición financiera del grupo. La propia compañía informó entonces del lanzamiento de la nueva marca, del cambio de ticker de OHL a OHLA y de que la razón social no se modificaba.

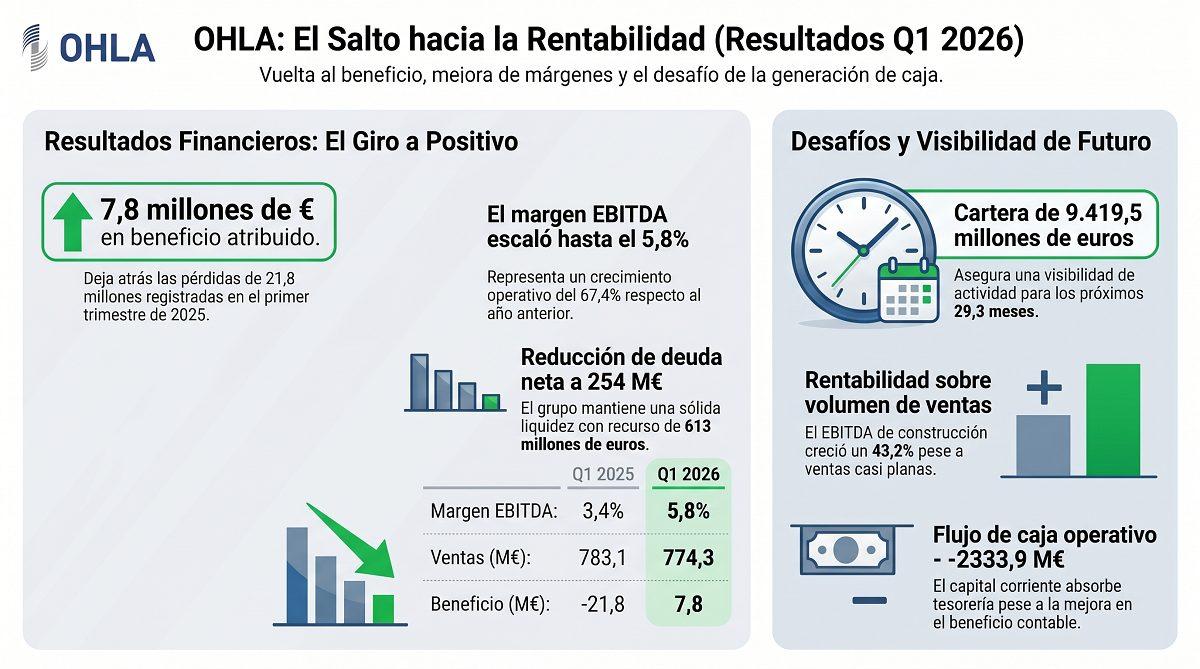

Ese matiz no es solo nominal. Ayuda a entender la noticia financiera actual. OHL, hoy OHLA, no está intentando vender únicamente una mejora trimestral: está tratando de demostrar que la etapa posterior a la reestructuración empieza a tener traducción real en resultados. En el primer trimestre de 2026 volvió al beneficio atribuido, con 7,8 millones de euros frente a las pérdidas de 21,8 millones del mismo periodo de 2025; elevó el EBITDA comparable hasta 44,7 millones, un 67,4% más; y mejoró el margen EBITDA del 3,4% al 5,8%.

La tesis financiera es clara: la antigua OHL ya no tiene su principal examen en crecer a cualquier precio, sino en demostrar que cada euro de obra deja más margen y que esa mejora acaba convirtiéndose en flujo de caja operativo y tesorería. Y ahí la fotografía es más matizada. La cuenta de resultados mejora, pero el flujo de efectivo de explotación siguió siendo negativo en 233,9 millones por el consumo de capital corriente.

Por qué OHL pasó a llamarse OHLA

El cambio de OHL a OHLA se produjo en 2021. La compañía comunicó a la CNMV que lanzaba una nueva marca en sustitución de OHL, solicitaba el cambio de ticker de OHL a OHLA y mantenía intacta la razón social: Obrascón Huarte Lain, S.A. Esa precisión es importante porque el lector puede recordar la marca histórica, pero las cifras oficiales actuales se publican bajo OHLA.

La propia documentación corporativa de 2021 situaba ese cambio dentro de una fase de recuperación. De hecho, en junio de ese año, la sociedad informó de la admisión a cotización de nuevas acciones y de la finalización de las operaciones para concluir la reestructuración; pocos días después comunicó la nueva marca y el cambio de ticker. En su informe anual integrado, OHLA explicó que la nueva identidad llegaba «tras 22 años con la marca OHL» y vinculaba la nueva denominación a ideas de avance, progreso, apertura y futuro.

En términos periodísticos, por tanto, lo más claro es hablar de OHL, hoy OHLA al inicio de la pieza. Después, conviene usar OHLA, porque es la marca vigente en las comunicaciones oficiales y en el mercado.

La mejora no viene por vender mucho más, sino por ganar más margen

Las cifras comparables muestran una mejora operativa sin gran crecimiento de ventas. Excluyendo la actividad de Servicios clasificada como mantenida para la venta, OHLA registró ventas de 774,3 millones de euros en el primer trimestre de 2026, frente a 783,1 millones un año antes, un descenso del 1,1%. Pese a esa caída ligera, el EBITDA subió de 26,7 a 44,7 millones y el EBIT avanzó de 18,8 a 26,6 millones. (ohla-group.com)

Eso cambia la lectura. La compañía no está contando una historia de volumen, sino de rentabilidad. El margen EBITDA pasó del 3,4% al 5,8% y el margen EBIT del 2,4% al 3,4%. En una constructora, ese salto importa más que una pequeña variación de ventas, porque el riesgo está precisamente en ejecutar cartera con contratos de bajo margen, desviaciones de costes o necesidades elevadas de circulante.

La división de construcción concentra la mayor parte de la explicación. Sus ventas se mantuvieron prácticamente planas, en 731,2 millones, pero el EBITDA de construcción creció un 43,2%, hasta 46,1 millones. El margen EBITDA de esta actividad subió del 4,4% al 6,3%. Dicho de forma sencilla: OHLA hizo casi el mismo volumen de obra, pero obtuvo más resultado operativo por cada euro vendido. (ohla-group.com)

La compañía atribuye la mejora al desempeño de la cartera, al ahorro de costes de estructura y a la mejora progresiva de los márgenes. Esa explicación encaja con los números, pero no elimina el principal punto de vigilancia: en construcción, el margen trimestral debe sostenerse durante varios periodos para convertirse en una señal estructural.

Beneficio contable sí; flujo de caja operativo, todavía no

El beneficio atribuido de 7,8 millones es la cifra más visible del trimestre. Supone dejar atrás las pérdidas de 21,8 millones del primer trimestre de 2025 y confirma que la cuenta de resultados ha cambiado de signo. Pero el beneficio contable no equivale automáticamente a generación de caja. En OHLA, esa diferencia sigue siendo clave.

La compañía generó 25,9 millones de fondos procedentes de las operaciones, frente a 2,6 millones un año antes. Es una mejora clara. Sin embargo, los cambios en capital corriente consumieron 259,8 millones, por la evolución de deudores, acreedores y otros movimientos del circulante. Como resultado, el flujo de efectivo de las actividades de explotación fue negativo en 233,9 millones, peor que los -164,2 millones del primer trimestre de 2025.

Aquí está la parte menos cómoda de la noticia. OHLA gana margen y vuelve al beneficio, pero todavía no lo convierte en flujo operativo positivo en el trimestre. En construcción, los calendarios de certificación, cobro y pago pueden distorsionar mucho una foto trimestral. Aun así, para una compañía que viene de años de presión financiera, el mercado no mirará solo el beneficio: mirará si esa mejora baja al efectivo.

El propio balance operativo muestra por qué. Los deudores comerciales y otras cuentas a cobrar ascendían a 1.549 millones a cierre de marzo, equivalentes al 46,2% del activo total; la obra certificada pendiente de cobro alcanzaba 597,5 millones y la obra ejecutada pendiente de certificar subía a 577,8 millones. Son cifras normales en un gran grupo constructor, pero explican por qué el capital corriente puede absorber mucha tesorería incluso cuando la cuenta de resultados mejora.

La deuda baja, aunque el balance sigue siendo parte de la historia

El balance ofrece una señal más favorable que en otros momentos de la compañía. OHLA cerró marzo con endeudamiento bruto de 362,1 millones, prácticamente igual que los 362,4 millones de cierre de 2025. La diferencia está en el endeudamiento neto, que se redujo de 489,1 millones a 254 millones. La liquidez con recurso se situó en 613 millones.

La lectura financiera es doble. Por un lado, OHLA llega a esta fase con más margen que en el pasado: menos deuda neta, liquidez significativa y una cuenta de resultados que vuelve a positivo. Por otro, no conviene confundir mejora con comodidad plena. El flujo de explotación negativo recuerda que la disciplina de circulante sigue siendo tan importante como el margen de obra.

La deuda bruta está concentrada con recurso y la compañía detalla vencimientos relevantes a partir de 2029. Esa estructura da tiempo, pero no sustituye a la necesidad de generar efectivo operativo recurrente. Si la actividad mejora en margen pero sigue consumiendo capital corriente, el balance continuará siendo parte central de la historia.

La cartera da visibilidad, pero también exige ejecución

OHLA cerró el trimestre con una cartera comparable de 9.419,5 millones de euros, un 3,3% más que a cierre de 2025. La cartera de corto plazo fue de 8.414 millones y representa una cobertura de 29,3 meses de ventas. Si se incorpora la actividad de Servicios mantenida para la venta, la compañía habla de una cartera total superior a 10.000 millones y de ventas totales de 914,7 millones.

La diferencia entre ambas cifras es importante y conviene explicarla. La presentación financiera comparable excluye Servicios al estar clasificada como actividad mantenida para la venta; la comunicación corporativa integra esa división para mostrar magnitudes totales del grupo. No son datos contradictorios: responden a perímetros distintos.

La contratación total del trimestre ascendió a 1.193,5 millones si se incluye Servicios, con una ratio book-to-bill de 1,3 veces. En construcción, la contratación fue de 1.010,6 millones, un 56,5% más que en el primer trimestre de 2025. Es una señal positiva porque indica que el grupo repone cartera por encima de lo que factura.

Pero la cartera solo crea valor si se ejecuta con margen y sin tensión financiera. OHLA destaca que todos los proyectos actualmente en ejecución son inferiores a 400 millones de euros, una señal relevante porque reduce la concentración de riesgo por contrato. En una constructora, no depender de megaproyectos aislados puede ayudar a estabilizar resultados.

Canalejas abre valor, pero no cambia el núcleo del examen

La operación del Centro Canalejas también pesa en la lectura financiera. OHLA comunicó que alcanzó un acuerdo con Mohari Hospitality para la segregación de ese activo, por el que obtiene independencia en la gestión y control de Galería Canalejas y del aparcamiento principal. Tras el cierre del trimestre, el 29 de abril de 2026, se completó la operación ante notario e incluyó financiación de proyecto por hasta 63 millones, con un tramo destinado a capex futuro. (ohla-group.com)

Es una operación relevante porque permite cristalizar valor y ordenar activos singulares, pero no debe tapar el análisis principal. OHLA no resolverá su historia financiera por una sola operación inmobiliaria, sino por la combinación de margen de construcción, control del capital corriente, reducción de deuda neta y conversión del beneficio en flujo de caja operativo.

Conclusión editorial

OHL, hoy OHLA, ha presentado un trimestre que permite hablar de cambio operativo con datos: vuelve al beneficio, mejora el EBITDA, eleva márgenes y mantiene una cartera suficiente para sostener actividad durante más de dos años. La antigua constructora de OHL empieza a parecer una compañía más ordenada en la cuenta de resultados.

Pero la prueba definitiva no está aún superada. El flujo de efectivo de explotación negativo demuestra que el beneficio todavía debe convertirse mejor en tesorería. Para OHLA, la noticia no es solo haber ganado 7,8 millones en el trimestre. La verdadera noticia será comprobar si esa mejora de margen se mantiene, si el capital corriente deja de absorber efectivo y si la cartera se ejecuta sin devolver al balance la presión que la compañía lleva años intentando dejar atrás.

Firma

Rafa DasíGraduado en Periodismo por la Universidad CEU Cardenal Herrera, con especialización en información económica y financiera del tejido empresarial valenciano. Encargado del contenido diario y de la gestión de las distintas plataformas de Economía 3, así como presentador del pódcast Las 5 claves.

Rafa DasíGraduado en Periodismo por la Universidad CEU Cardenal Herrera, con especialización en información económica y financiera del tejido empresarial valenciano. Encargado del contenido diario y de la gestión de las distintas plataformas de Economía 3, así como presentador del pódcast Las 5 claves.Empresas

OBRASCON HUARTE LAIN SA

Artículos relacionados

Últimas Noticias

Artículos destacados

La Oficina Acelera Pyme del COIICV Valencia acerca, sin coste, la digitalización a las empresas