En busca del unicornio: ¿por qué España está lejos de otros países?

Fuente: Enisa

Convertirse en unicornio se ha consolidado como una de las grandes aspiraciones del ecosistema emprendedor global. Alcanzar una valoración superior a los 1.000 millones de dólares ya no solo representa éxito financiero, simboliza capacidad de innovación, músculo inversor, talento y ambición internacional. España avanza, pero todavía desde una segunda fila.

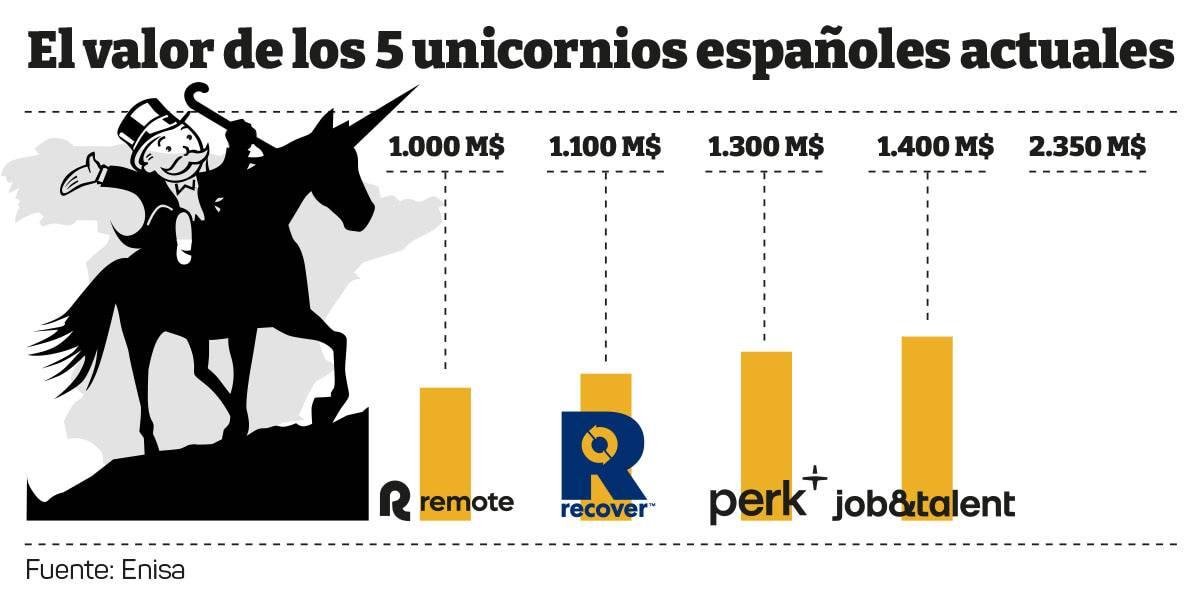

Nuestro país ha sido capaz de alumbrar casos relevantes como Jobandtalent, Cabify, Perk, Factorial o Recover, a los que se suman compañías de ADN español registradas fuera del país como Fever, Devo, Domestika o Copado. Sin embargo, la distancia respecto al núcleo duro europeo –Reino Unido, Alemania y Francia– sigue siendo considerable. Mientras Estados Unidos concentra alrededor de la mitad de los unicornios de todo el mundo y Asia cerca del 29 %, Europa se mueve entre el 16 % del total global, con una clara concentración en sus grandes plazas tecnológicas.

La pregunta, por tanto, no es si España puede crear unicornios. Ya lo ha hecho. La cuestión es por qué genera menos de los que le corresponderían por tamaño económico, talento disponible o posición geográfica.

Un ecosistema que madura, sin despegar del todo

El ecosistema español vive una fase de consolidación. Lejos de la euforia inversora posterior a la pandemia, el mercado ha entrado en una etapa más selectiva, donde prima la solidez del negocio sobre el crecimiento acelerado. Según fuentes de South Summit en conversación con este medio, “hemos pasado de una etapa muy centrada en la idea –en la semilla– a otra en la que poco a poco los proyectos empiezan a escalar más”. Ese cambio implica compañías mejor preparadas, con estructuras más racionales y con una obsesión creciente por la rentabilidad.

Los datos del Mapa del Emprendimiento 2025 apuntan en esa dirección. La edad media de las start-ups españolas ha pasado de 2,7 años en 2021 a 3,5 años en 2025, reflejando mayor madurez empresarial. Además, crece el número de compañías con ingresos superiores a 150.000 euros y el porcentaje de empresas emergentes con patentes ha aumentado del 15 % en 2023 al 23 % en 2025.

El gran cuello de botella

Si hubiera que resumir el principal problema español en una sola palabra, probablemente, esa sería “financiación”. Desde South Summit lo expresan sin rodeos: “En España seguimos teniendo muchísimo menos volumen de inversión que otros países de nuestro entorno”. Y no se trata solo de cantidad, sino también de profundidad de mercado.

El dinero para fases iniciales existe cada vez más. España ha desarrollado redes de business angels, fondos semilla e instrumentos públicos que han dinamizado la creación de start-ups. El verdadero problema aparece cuando una empresa necesita rondas de gran tamaño para expandirse internacionalmente, comprar competidores, atraer talento global o invertir masivamente en tecnología. Ahí suelen dominar otros mercados.

Un informe de la Organización para la Cooperación y el Desarrollo Económico (OCDE) recuerda que el 91 % de las rondas de inversión doméstica en los últimos siete años han sido inferiores a cinco millones de euros. Una cifra que retrata un ecosistema todavía muy centrado en tickets pequeños. Sin grandes rondas, fabricar unicornios se vuelve estadísticamente más difícil.

Burocracia y fiscalidad, los frenos invisibles

No todo es capital. También importa la facilidad para ponerlo a trabajar. España ha avanzado con la Ley de Start-ups y otras reformas recientes, pero sigue arrastrando rigideces administrativas y una fiscalidad menos competitiva que la de otros polos tecnológicos europeos.

Los expertos de South Summit subrayan que “seguimos teniendo una estructura burocrática más compleja que la de otros países para construir y escalar una empresa”. Esa complejidad afecta tanto al emprendedor como al inversor: ampliaciones de capital lentas, trámites fragmentados o marcos poco ágiles reducen velocidad en un mercado donde el tiempo vale millones.

La OCDE coincide en el diagnóstico y recomienda facilitar validaciones digitales, firmas remotas y mecanismos que permitan atraer capital internacional con menos fricción. En la carrera por el unicornio, la burocracia rara vez sale en la foto, pero suele correr en contra.

Mucho talento, menos efecto multiplicador

España no presenta un déficit severo de talento. Al contrario. Dispone de universidades competitivas, una creciente cantera digital y una notable capacidad para atraer profesionales internacionales por calidad de vida y costes comparativos. El propio informe de South Summit destaca que los fundadores españoles presentan un mayor nivel de posgrado y doctorado que la media global. Sin embargo, también detecta menor peso de perfiles STEM frente a otros ecosistemas más tecnológicos. Sin embargo, el reto quizá no está solo en el talento de entrada, sino en el talento reciclado: fundadores que crean, venden, reinvierten y vuelven a empezar.

Ese círculo virtuoso ha impulsado ciudades como Londres, Berlín o París. Fuentes de South Summit lo explican con claridad: “Nos faltan todavía varios ciclos de maduración”. Es decir, más exits, más emprendedores en serie y más capital retornando al sistema. No es casual que el porcentaje de emprendedores en serie en España haya caído por tercer año consecutivo, pasando del 61 % en 2023 al 52 % en 2025. Menos reincidencia emprendedora significa, a menudo, menos know-how acumulado.

Crear empresas no basta

España sí crea start-ups. Y lo hace a buen ritmo. La OCDE sitúa la tasa de nacimiento de empresas con empleados en el 8,5 % entre 2020 y 2023, en línea con la media europea de la organización. También considera similar la tasa de start-ups respaldadas por capital propio per cápita frente a otros grandes países europeos.

Por tanto, el problema no parece estar en el nacimiento, sino en la supervivencia ambiciosa.

“El problema de España no es tanto la creación de empresas. El problema es dónde están esas empresas tres años después, cómo han escalado y con qué capacidad de crecimiento cuentan”, expresan. Ese matiz es crucial. Muchos ecosistemas generan start-ups. Solo unos pocos generan gigantes.

Además, la comparación internacional evidencia que España compite en una liga donde el tamaño del mercado importa. Reino Unido juega con la ventaja de Londres como plaza financiera global; Francia ha construido una política pública muy activa en torno a la innovación; y Alemania dispone de una base industrial capaz de absorber tecnología a gran escala. España, en cambio, todavía está articulando esa conexión entre start-up, gran empresa, capital institucional y mercado internacional.

Ahí se juega buena parte del salto pendiente: convertir buenos proyectos en compañías capaces de crecer rápido, vender fuera y sostener valoraciones elevadas durante más tiempo.

¿Por qué algunas se marchan?

Otra constante del mercado español es que varias start-ups nacidas aquí terminan fijando sede en Estados Unidos, Reino Unido u otras jurisdicciones. No siempre se trata de una fuga. En ocasiones responde a estrategia comercial, cercanía a inversores o acceso a mercados más grandes. Pero también revela que determinadas estructuras corporativas resultan más eficientes fuera. Desde South Summit apuntan al futuro proyecto europeo conocido como “Estado 28”, una propuesta para facilitar la constitución de empresas bajo un marco común europeo, más digital y menos fragmentado. Si prospera, podría reducir barreras y favorecer que el crecimiento internacional no exija mudanzas societarias.

Dónde puede nacer el próximo unicornio español

Si el unicornio español del futuro ya estuviera gestándose hoy, probablemente no llevaría un cartel visible. Pero sí podría moverse en tres grandes ámbitos.

El primero es software empresarial, impulsado por inteligencia artificial aplicada a productividad, automatización y datos. El segundo, salud y life sciences, donde convergen envejecimiento poblacional, tecnología médica y demanda estructural. Y, el tercero, energía, en plena transformación por renovables, eficiencia y soberanía estratégica.

Los portavoces de South Summit insisten en que la inteligencia artificial no debe verse como un sector aislado, sino como una palanca transversal que está reconfigurando industrias enteras. Y los datos lo avalan: la IA ya aparece como tecnología dominante entre start-ups españolas, presente en el 51 % de los proyectos analizados.

El unicornio como consecuencia, no como objetivo

España no está fuera del mapa global del emprendimiento. Tampoco condenada a mirar desde lejos. Tiene talento, infraestructuras, emprendedores resilientes y casos de éxito reales. Lo que le falta es densidad: más capital growth, más agilidad regulatoria, más reciclaje de éxito empresarial y más capacidad para escalar desde aquí sin necesidad de emigrar. El unicornio, al fin y al cabo, no se fabrica por decreto ni aparece por generación espontánea. Es la consecuencia natural de un ecosistema maduro. España ya ha dado varios pasos. La cuestión ahora es si quiere correr o seguir caminando mientras otros galopan.

Firma

Redacción E3Economía 3 es un medio económico de referencia en la Comunitat Valenciana, con una redacción especializada en empresa, industria, innovación, talento y financiación. Ofrecemos información y análisis sobre la economía real con rigor, enfoque útil y cercanía al tejido productivo, además de entrevistas, reportajes y especiales que conectan a la comunidad empresarial.

Empresas

CABIFY ESPAÑA SL

JOBANDTALENT ACADEMY SL

TRAVELPERK SL

Artículos relacionados

Laboratorios Belloch invierte 2M€ en digitalización, equipos e infraestructuras

Últimas Noticias

Artículos destacados

La Oficina Acelera Pyme del COIICV Valencia acerca, sin coste, la digitalización a las empresas