No invertir, el ‘lujo’ que no puede permitirse tu dinero en tiempos de inflación

La paralización del capital implica una auténtica amenaza a largo plazo para la sostenibilidad de las finanzas de todos los ahorradores. El mero paso del tiempo implica una devaluación del ahorro que conlleva al empobrecimiento si no se actúa adecuadamente.

Por tanto, poner a trabajar nuestro dinero para sacarle un rendimiento que evite la tan temida pérdida de poder adquisitivo pasa a convertirse en una obligación. No hacerlo, en un lujo que no nos podemos permitir.

La inflación, el enemigo a combatir

La inflación es el incremento generalizado en los precios de los bienes y servicios de una economía durante un determinado periodo de tiempo. A este fenómeno económico siempre se le ha considerado como un impuesto silencioso que devora las rentas –amenazando con hacerlas desaparecer– y merma el poder adquisitivo.

Sin embargo, la inflación no es mala en sí misma. Que el incremento de los precios se sitúe en el entorno del 2 % –estabilidad de precios– resulta saludable para el conjunto de la economía. Cuando la progresión es moderada y estable se incentiva el desarrollo económico. Además, favorece el desapalancamiento público y privado, ‘facilitando’ la devolución de las deudas.

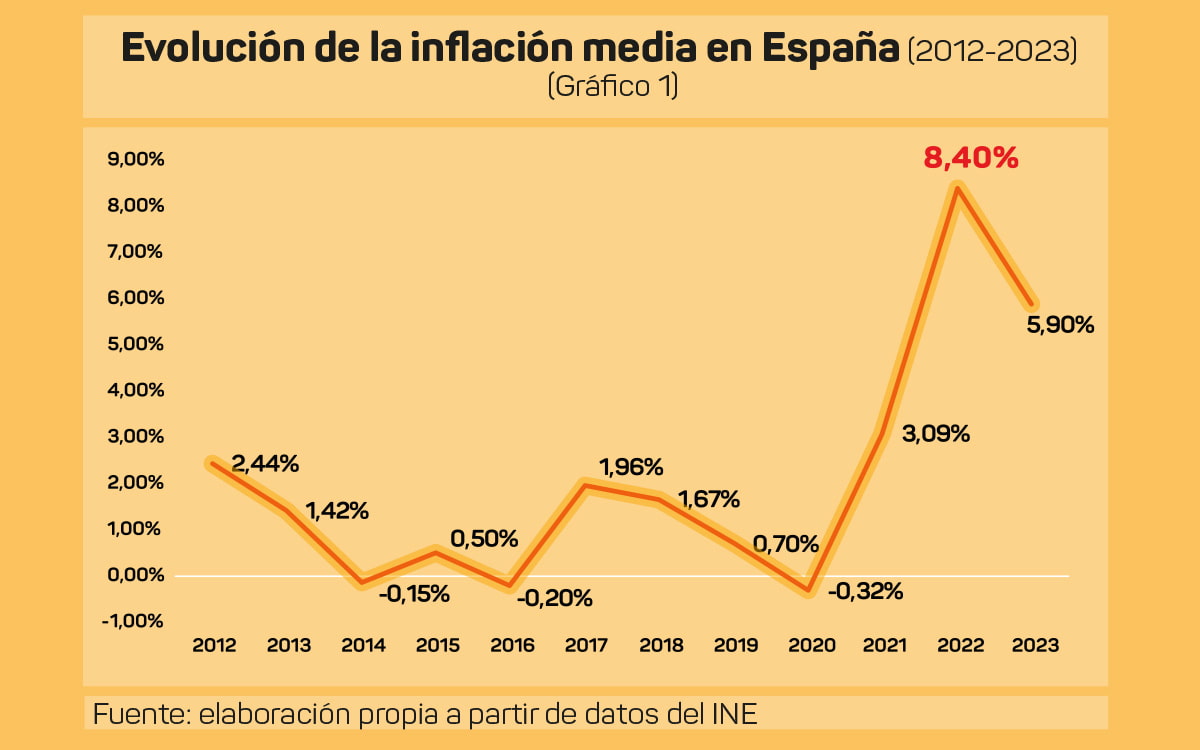

Como podemos observar en el gráfico, durante casi una década la amenaza de la inflación fue inexistente. De hecho, durante varios ejercicios el fantasma de la deflación (cuando los precios no solo no crecen, sino que bajan) fue una de las grandes preocupaciones que atemorizó nuestras finanzas.

No obstante, a finales de 2021, la situación cambió drásticamente. La presión inflacionista se intensificó en el ámbito global, una vez superada la pandemia de la covid-19. Muchas empresas tuvieron serias dificultades para volver a los niveles de producción previos al coronavirus. El encarecimiento de las materias primas, unido al incremento en los tiempos de entrega, derivó en una serie de cuellos de botella que perjudicaron gravemente a la industria.

Si a esta crisis en la cadena de suministros le añadimos un nuevo encarecimiento de las materias primas –especialmente las energéticas–, derivado del conflicto bélico entre Rusia y Ucrania, el resultado fue una inflación del 8,4% en 2022. Un dato negativamente histórico que supone el más alto desde 1986. Una auténtica locura.

El devastador efecto de la inflación sobre el poder adquisitivo

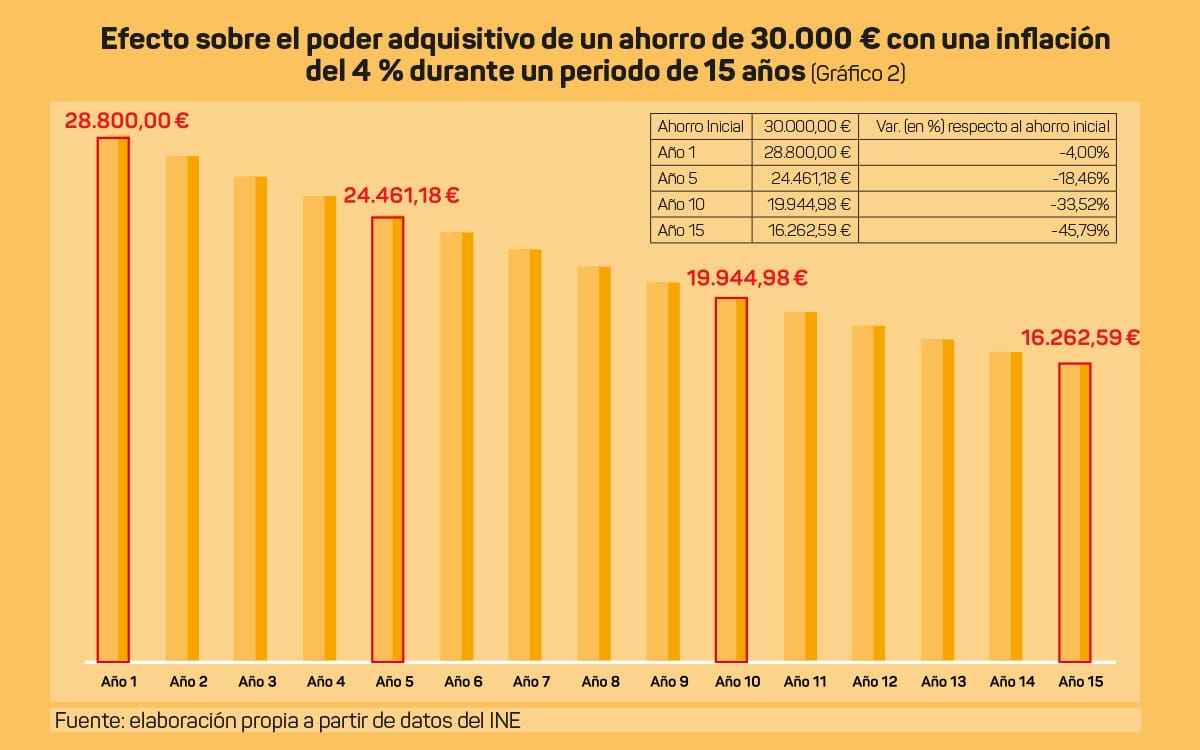

Cuando la inflación se descontrola –tal y como lleva ocurriendo en nuestro país desde el último año y medio– el pánico de los inversores se desata. La capacidad de erosión de la inflación sobre el ahorro es realmente aterradora, tal y como podemos observar con el siguiente ejemplo:

Supongamos que una persona cuenta con un capital en su cuenta bancaria de 30.000 euros. Ahora imaginemos una tasa de inflación constante del 4 % (recordemos que en 2022 fue del 8,4 %) para los próximos 15 años. (ver gráfica 2).

Si nos detenemos a analizar el gráfico, el empobrecimiento que se produce con el transcurso de los años resulta estremecedor. Así, pasados cinco años, con los 30.000 euros iniciales podrías comprar bienes y servicios por valor de 24.641 euros. Es decir, una devaluación del ahorro del 18,46% en tan solo un lustro. Si duplicamos el periodo transcurrido hasta los diez ejercicios, el empobrecimiento se incrementa hasta el 33,52% (los 30.000 euros iniciales se convertirían en poco más de 19.944 euros).

Finalmente, cuando pasen 15 años tu poder de compra se habrá reducido prácticamente a la mitad. Esclarecedor el futuro apocalíptico que le esperan a tus ahorros si no haces nada para contrarrestar el efecto de la inflación.

Opciones y alternativas para combatir la inflación

Como hemos visto en el ejemplo anterior, invertir se convierte en una obligación si no queremos que nuestros ahorros se evaporen con el paso del tiempo. Pero antes de acometer cualquier tipo de inversión es imprescindible comprender los riesgos potenciales.

De este modo, el conocimiento conceptual del binomio rentabilidad-riesgo resulta esencial. Para obtener una mayor rentabilidad tengo que asumir un mayor riesgo. Y viceversa.

Renta Fija

Cuando nos referimos a este a activo la primera palabra que se nos viene a la cabeza son bonos. Tanto públicos como privados. Este tipo de inversión es teóricamente más segura que la renta variable. No obstante, hay que tener claro que de fijo lo único que tiene es el nombre.

Estos activos ofrecen generalmente una rentabilidad establecida en el momento de adquisición y devuelven el nominal cuando finaliza su vencimiento. Sin embargo, mientras que este no se produce su precio fluctúa (pudiendo incurrir, así, en importantes pérdidas o ganancias).

Con la subida de los tipos de interés, el apetito inversor por la renta fija se ha disparado. Especialmente creciente ha sido el interés por la deuda pública a corto plazo: las Letras del Tesoro. El rendimiento de estos títulos –los menos arriesgados por antonomasia– se ha incrementado hasta prácticamente el 3% en sus últimas emisiones.

Sin embargo, si queremos batir a la inflación esta inversión tendría que ser complementaria. Con un retorno del 3% y una inflación de casi el 6% (la media de 2023 se sitúa en el 5,9%) tendríamos unas pérdidas reales del 3%.

Renta Variable. La Bolsa

Esta opción es históricamente mucho más rentable que la anterior. Por lo tanto, cuando se invierte en los mercados de renta variable se asume, también, un riesgo mayor.

El desarrollo de la Bolsa está ligado a los beneficios y empresariales y las expectativas de estos. No obstante, en el corto plazo esto no siempre ocurre. Por esta razón, el largo plazo es el mejor aliado de la renta variable. Como punto de referencia, en lo que llevamos de año, el Ibex 35 acumula una revalorización próxima al 15% (2,5 veces superior a la inflación).

La renta fija y la variable serían las dos grandes opciones para tratar de sacar rendimiento a nuestros ahorros pero no son las únicas. Ni mucho menos. Si hablamos de un activo con tradición histórica en nuestro país ese sería, sin ninguna duda, la vivienda. El apetito inversor hacia el sector inmobiliario ha vuelto a crecer con fuerza en España, incentivado por el alza en las expectativas sobre el precio de la vivienda y el incremento en los precios del alquiler.

Y del más clásico al más vanguardista de los últimos tiempos: las criptomonedas. Su irrupción en los últimos años ha sido realmente espectacular. Tan populares como polémicas, las monedas encriptadas son en la actualidad uno de los mayores acaparadores de titulares en la prensa económica. Sin embargo, estos activos no son para todos los perfiles de inversor. Su enorme volatilidad las convierte en una inversión con una impredecibilidad extrema, no apta para cardiacos.

Conclusiones

Invertir no es una opción. Menos, aún, cuando el fantasma de la inflación se desata. Existen múltiples riesgos asociados a la inversión, pero el más peligroso de todos es el de no acometer ninguna. La inacción implica un empobrecimiento gradual que puede acelerarse de forma trágica cuando el encarecimiento generalizado de los precios se dispara.

Existen numerosas opciones, adaptadas a todos los perfiles de inversión, para combatir la inflación y evitar la tan temida pérdida de poder adquisitivo. Para poder evitarla, invertir pasa de ser recomendable a necesario.

Firma

Pablo BarrosoExpero en mercados financieros y colaborador en Economía 3. Escribe sobre macroeconomía, banca y mercados, con especial interés en política monetaria, inflación y tendencias de inversión, además de su traslación a sectores como tecnología y educación.

Pablo BarrosoExpero en mercados financieros y colaborador en Economía 3. Escribe sobre macroeconomía, banca y mercados, con especial interés en política monetaria, inflación y tendencias de inversión, además de su traslación a sectores como tecnología y educación.Artículos relacionados

Últimas Noticias

Artículos destacados