Análisis del comportamiento de los mercados esta semana 2/12/2022

Un viernes más, y de nuevo con la colaboración y el análisis facilitado por Link Securities Sociedad de Valores, repasamos en Economía 3 la trayectoria de los mercados a lo largo de la última semana. De manera sintetizada, desglosamos cuáles ha sido las claves que han determinado el comportamiento de los mercados, haciendo hincapié en los aspectos macroeconómicos que han influido en el desarrollo de estos.

Oportunidad para renta fija

No obstante, y antes de abordar nuestro análisis semanal, resulta inevitable detenerse en el mayor mercado de inversión -y por tanto de financiación- del mundo: el Mercado de Renta Fija.

Los primeros síntomas de alivio (especialmente en Estados Unidos) en la evolución de la inflación han contribuido a que los inversores hayan redirigido su estrategia hacia la renta fija, comprando bonos de forma masiva.

Este espectacular incremento de la demanda ha impulsado notablemente el precio de estos activos, los cuales han recuperado un 4,7% de su valor durante este mes de noviembre.

Esta notable progresión ha contribuido a que el penúltimo mes del año haya sido el mes más alcista de la renta fija desde la caída de Lehman Brothers. Sin embargo, esta insólita recuperación no es el aspecto más relevante que destacar en lo relativo a la renta fija.

Tras más de una década en rentabilidades nulas -incluso negativas– los tipos de interés -y, por tanto, las primas de riesgo- vuelven a ser muy atractivas para los inversores, lo cual ha disparado el interés de los inversores hacia este mercado.

De hecho, si analizamos la rentabilidad de una cartera de renta fija (medianamente diversificada) se puede comprobar como su rendimiento actual prácticamente se ha triplicado, respecto al inicio del año -cuando los bancos centrales todavía no habían endurecido su política monetaria-.

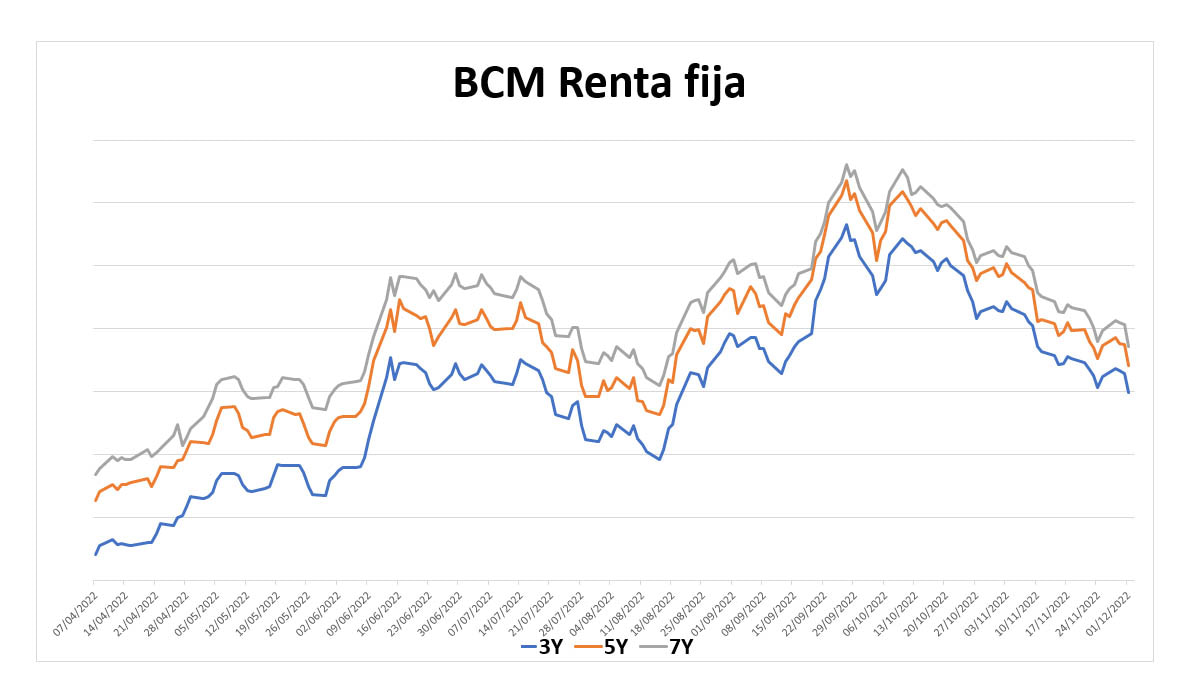

Si nos detenemos en nuestra habitual revisión del Índice BCM de Renta Fija -indicador creado, en base a datos de Bloomberg, por Bravo Capital Markets-, podemos apreciar cómo el índice BCM Renta Fija continúa descendiendo.

Este nuevo descenso del indicador -resultante de la conjunción entre el Interest Rate Swap y el Índice Xover- no hace más que corroborar como cada vez más el apetito inversor hacia la renta fija es mayor.

Lunes 28 de noviembre

La semana no comenzó demasiado bien para los principales índices occidentales de renta variable. Tal y como se esperaba, las protestas generalizadas contra la política de “Covid-zero” en China desataron la preocupación entre los inversores. Así las bolsas estadounidenses y europeas registraron importantes retrocesos durante la sesión del pasado lunes.

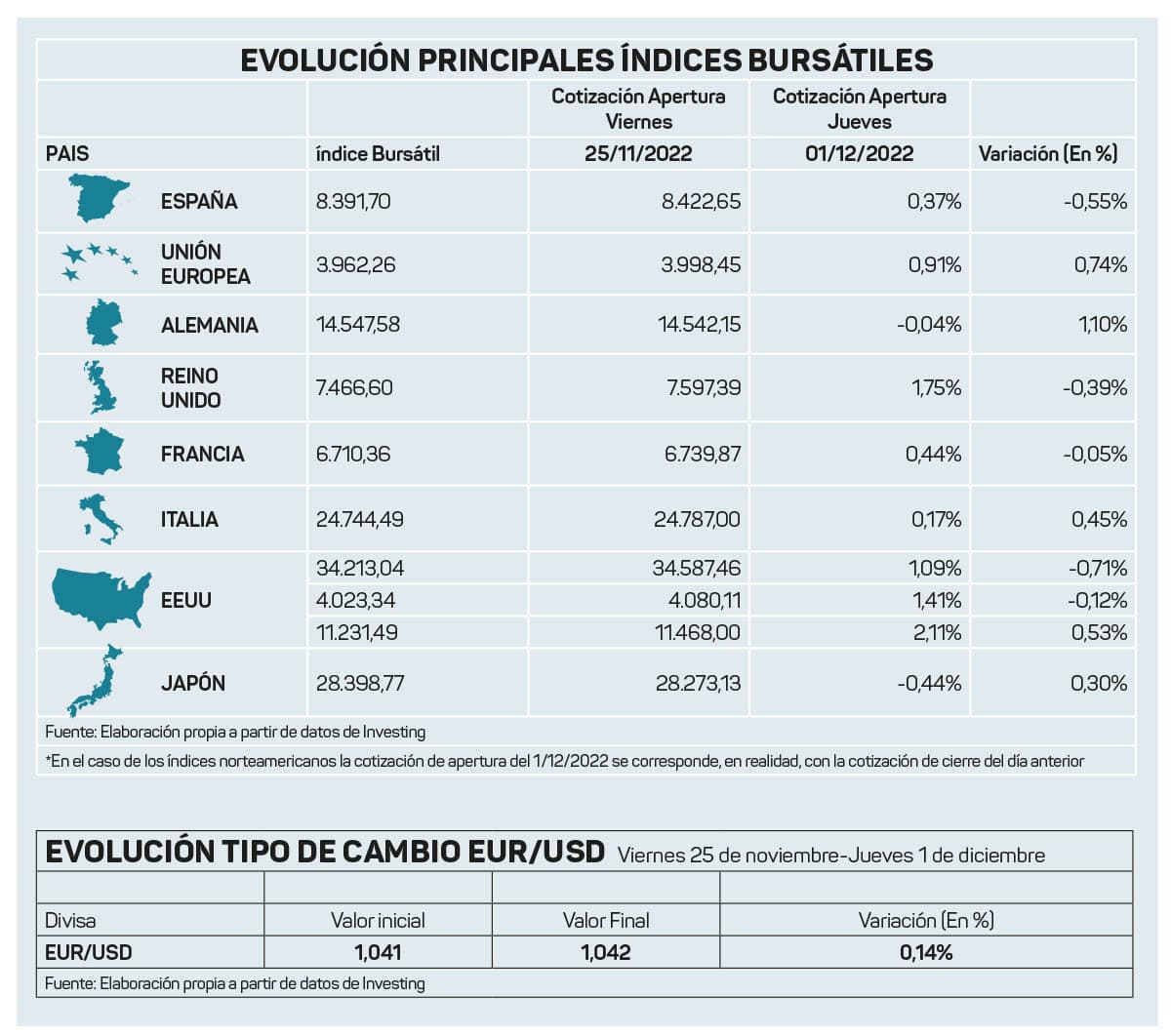

Los valores cíclicos -aquellos más ligados al ciclo económico, como los relacionados con el petróleo o las materias primas- fueron los más castigados por el temor a una menor demanda por parte del gigante asiático. En este sentido, el Ibex 35 registró pérdidas para acabar cediendo un 1,11% al final de la jornada.

Respecto al plano macroeconómico, las declaraciones del responsable de la política monetaria del Banco Central Europeo -y presidente del banco central eslovaco-, Peter Kazimir, acapararon todo el protagonismo. Durante la presentación del informe de estabilidad financiera del BCE Kazimir afirmó que “el riesgo de recesión en la eurozona es cada vez mayor”. Además, señaló que “la subida de las tasas de interés continuará a pesar de la evolución económico desfavorable”.

De este modo, parece que el ala más dura del BCE no parece dispuesta a relajar el ajuste monetario antes de que la inflación muestre síntomas evidentes de estar acercándose al objetivo del 2%. Por tanto, la opción de una subida de 75 puntos básicos no parece estar del todo descartada -a diferencia de lo que venían descontando muchos inversores”.

Martes 29 de noviembre

Jornada de escasa actividad la del martes, en la que las principales bolsas europeas y estadounidenses cerraron de forma mixta y sin grandes variaciones -el Ibex 35 acabó completamente plano-. Las expectativas de que las autoridades chinas -tras las protestas del fin de semana- optaran por agilizar el proceso de apertura no fueron suficientes para animar los mercados de renta variable.

Parece que tras el fuerte rally experimentado en el mes de noviembre los inversores de bolsa han optado por hacer una pausa, a la espera de conocer los próximos movimientos de los principales bancos centrales -cuyos comités se reunirán a mediados de diciembre-.

La mejor noticia del día la dejó, curiosamente, la evolución de los precios. Según el dato adelantado por el Instituto Nacional de Estadística (INE) la inflación bajó -debido a la caída del precio de la luz y de los carburantes- otro medio punto hasta el 6,8% en noviembre.

Si bien siempre es de celebrar que la inflación siga moderándose en nuestro país lo preocupante es que la inflación subyacente -aquella que no tiene en cuenta ni los productos energéticos ni los alimentos no elaborados- ha repuntado una décima hasta el 5,1%.

Miércoles 30 de noviembre

La última sesión del mes de noviembre concluyó con cierres al alza de los principales índices bursátiles europeos y estadounidenses. De esta forma, concluye así un mes de noviembre que ha sido especialmente positivo tanto para la renta variable como para la renta fija.

Detrás de esta evolución positiva se sitúan las expectativas de los inversores de que los bancos centrales comiencen en breve a ralentizar el ritmo en las subidas de los tipos de interés que están acometiendo. Probablemente, y con el objetivo de evitar una fuerte recesión, las máximas autoridades monetarias se verán forzadas a comenzar a bajarlos a finales de 2023.

Merece la pena destacar que el índice bursátil que aglutina a las 35 empresas cotizadas más importantes de nuestro país, el Ibex 35, finalizó el mes de noviembre con una revalorización del 5,11%. Así, el selectivo español encadeno su segundo mes consecutivo al alza (algo que no ocurría desde mayo) y se sitúa en el entorno de los 8.400 puntos.

Por otro lado, el miércoles se conoció que el dato de inflación de la eurozona correspondiente al mes de noviembre fue del 10% (seis décimas por debajo respecto a octubre y cuatro décimas menos que lo que se esperaba).

Si bien es muy bienvenida la desaceleración en noviembre de la inflación general en la Eurozona, una tasa del 10,0% y una del 5,0% de su subyacente no es un motivo para echar las campanas al vuelo.

Jueves 1 de diciembre

El Ibex 35, al igual que sus análogos europeos, comenzaron el mes de diciembre con avances en su precio de cotización. Las palabras del presidente del Fed, Jerome Powell, disiparon las dudas sobre la inminente moderación de la política monetaria de la Reserva Federal.

En su intervención, el máximo mandatario de la Fed admitió que el mes de diciembre -después del alivio de la tensión inflacionaria en Estados Unidos durante el mes de noviembre- podría ser el momento adecuado para detener las subidas de 75 puntos básicos.

Así, el Ibex 35 concluyó la primera sesión del último mes del año con una revalorización del 0,53%, recuperando, de este modo, los 8.400 puntos.

La sesión de este viernes estará determinada por el informe de empleo de Estados Unidos. De confirmase un buen dato la tendencia positiva de los mercados podría prologarse. Asimismo, las noticias de que China ya ha comenzado a relajar su estricta política de “Covid-zero” podrían, también, ayudar.

Firma

Pablo BarrosoExpero en mercados financieros y colaborador en Economía 3. Escribe sobre macroeconomía, banca y mercados, con especial interés en política monetaria, inflación y tendencias de inversión, además de su traslación a sectores como tecnología y educación.

Pablo BarrosoExpero en mercados financieros y colaborador en Economía 3. Escribe sobre macroeconomía, banca y mercados, con especial interés en política monetaria, inflación y tendencias de inversión, además de su traslación a sectores como tecnología y educación.Artículos relacionados

CaixaBank incrementó un 5,3% la financiación a clientes particulares de la CV

Últimas Noticias

Artículos destacados