La financiación alternativa se impone a la bancaria en las empresas del Ibex

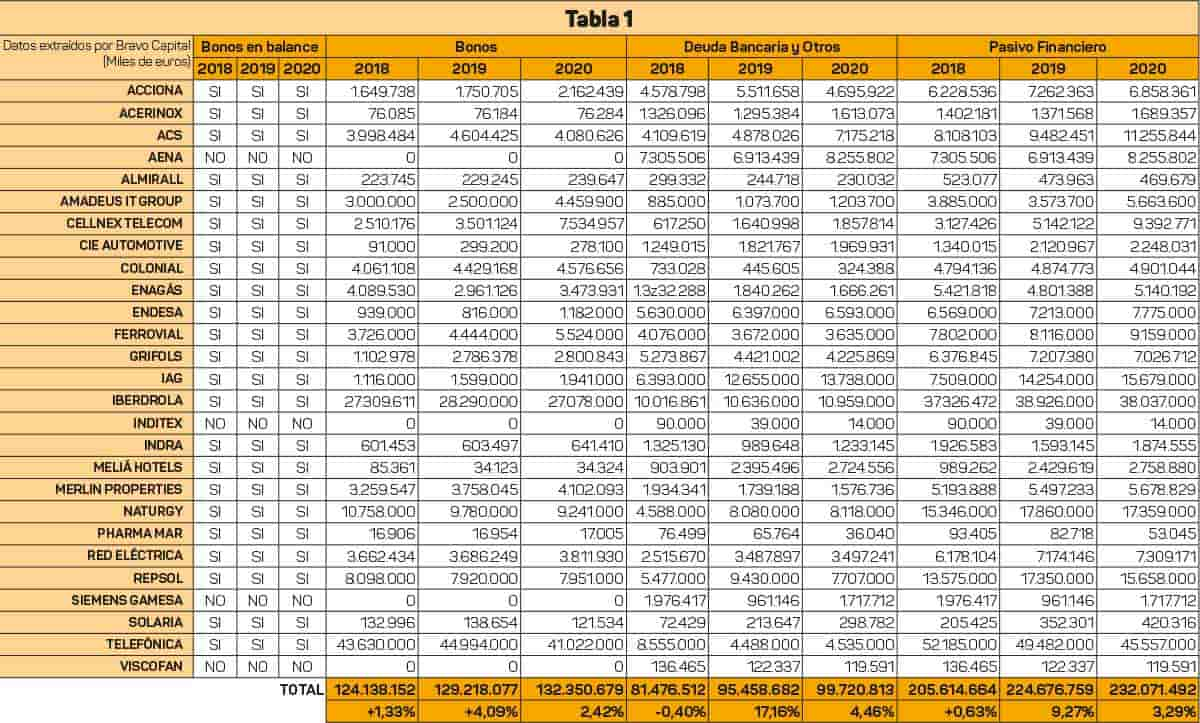

Por cuarto año consecutivo, la financiación vía mercados de capitales supone la principal fuente de financiación de las empresas del Ibex, sin tener en cuenta aquellas que pertenecen a los sectores de banca y seguros que, por tener una dinámica diferente en la obtención de recursos, quedan fuera de este informe elaborado por Bravo Capital y que analiza el pasivo financiero de las compañías cotizadas del principal índice español, el Ibex 35 (tabla 1).

En 2020, el 57 % de la financiación de estas empresas del Ibex 35 –27 en total, al excluir también a ArcelorMittal al estar domiciliada en Luxemburgo– llegó vía emisión de bonos y obligaciones, superando a la deuda bancaria. El informe de Bravo pone de relieve cómo en 2020, un año marcado por la covid-19, donde los mercados de capitales han retrasado o paralizado operaciones, las empresas españolas han seguido incrementado su cuota de financiación alternativa.

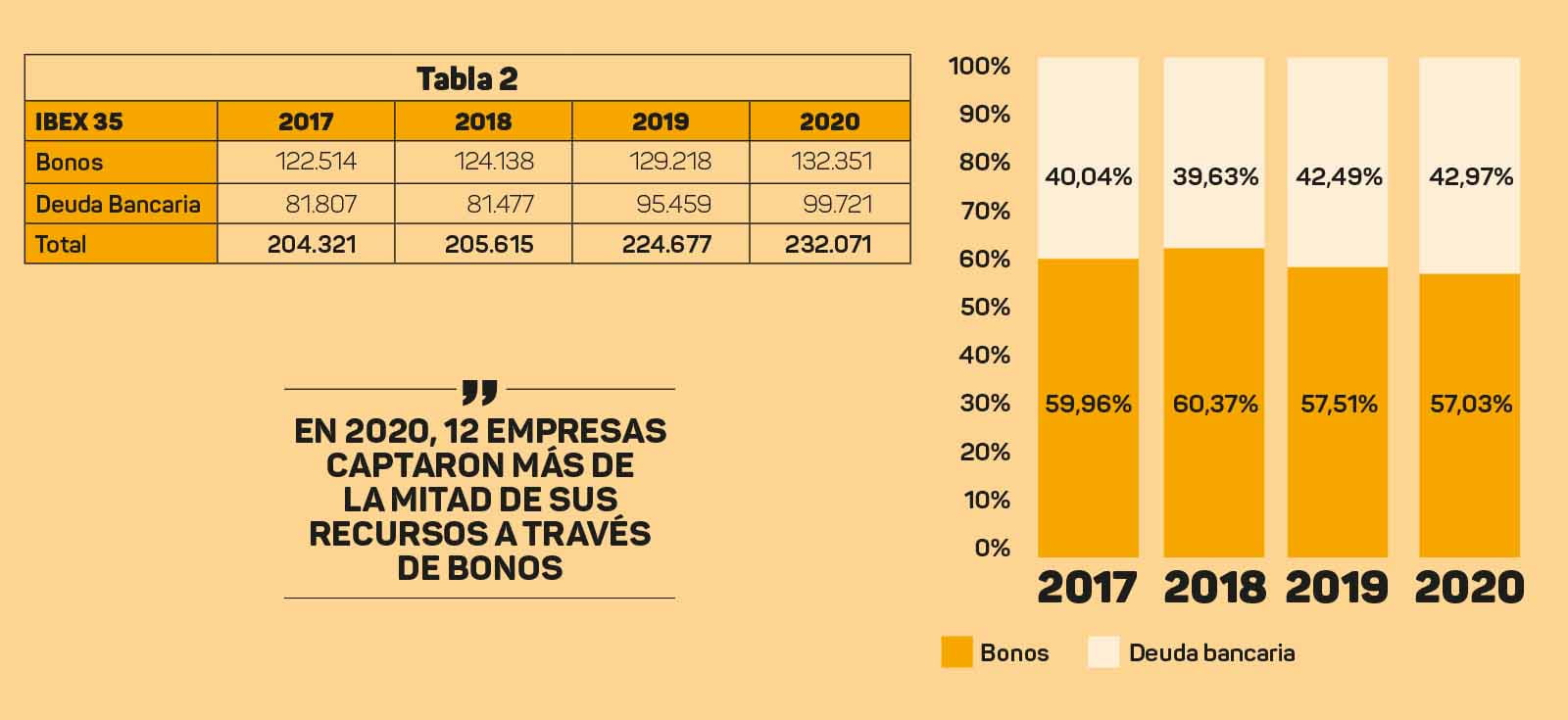

De este modo, a finales de 2020 las empresas del Ibex presentaban en sus balances, financiación vía mercados de capitales por valor de 132.351 millones, un 2,42 % más que en 2019; mientras la deuda bancaria (incluida toda la financiera exceptuando los instrumentos financieros derivados), suponía a cierre de 2020, 99.721 millones, el 43 % del total del pasivo financiero de estas entidades que ascendía en conjunto a 232.071 millones (tabla 2). Eso sí, en 2020 esta última creció dos puntos más que la primera.

¿Quién ha diversificado más sus fuentes de financiación?

El inevitable proceso de diversificación financiera –ampliamente consolidado en otros países como EE.UU. donde la financiación alternativa supone un 70% del total de los recursos financieros de las empresas– continúa su camino también en España. Y tal y como asegura el operador financiero Bravo Capital, la financiación no bancaria, es cada vez más, una realidad dentro de los proveedores financieros de las empresas de nuestro país.

¿Es el tamaño decisivo?

Otro dato reseñable, según el informe, es que la actividad financiera en los mercados de capitales no está vinculada directamente al tamaño de la empresa, es decir, a su capitalización bursátil. De hecho, la firma del Ibex que más recurre a este tipo de instrumentos, Colonial, está entre las diez compañías con la capitalización más baja, tomando como referencia la del pasado 18 de marzo (tabla 3).

Desde su experiencia como proveedor financiero, Bravo Capital confirma que cada vez son más las pymes que acuden a los mercados de capitales privados a financiarse.

¿Quiénes han aumentado su apuesta por los bonos?

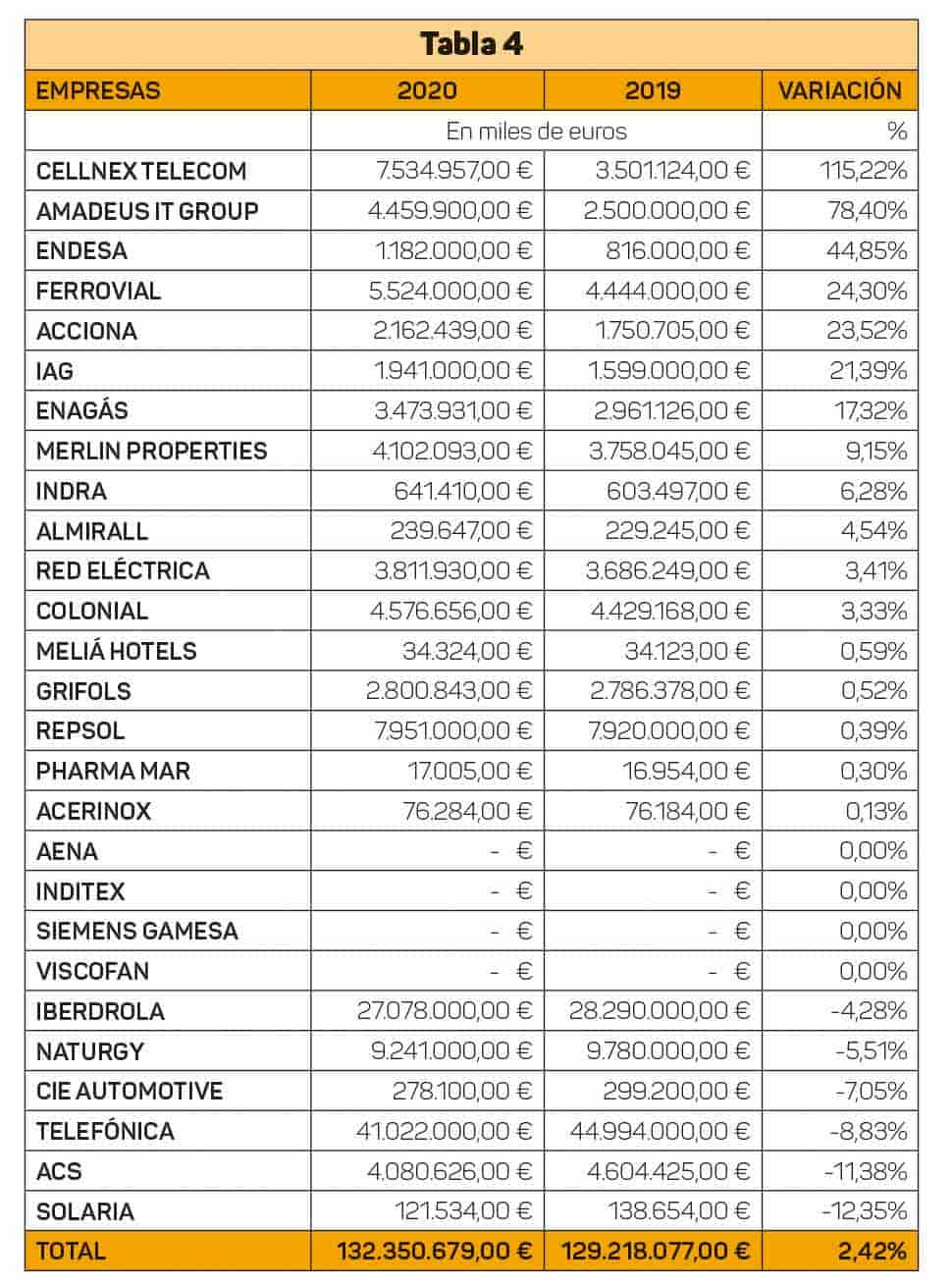

A lo largo de 2020, las empresas del Ibex en las que más se ha incrementado el importe de las partidas de bonos y obligaciones han sido: Cellnex Telecom (+115 %), Amadeus It Group (+78 %) y Endesa (44 %), siendo en total 17 las que incrementaron su financiación vía bonos con respecto a un año antes (tabla 4). Por contra, descendió el volumen en seis compañías.

Hay que tener en cuenta que cuatro empresas no realizan ninguna emisión de bonos: Inditex, Siemens Gamesa, Aena y Viscofan. En el caso de Inditex, al tratarse de una empresa que prácticamente no tiene deuda, es comprensible esta ausencia. En el caso de Aena, es probable que realice en el corto/medio plazo su primera emisión ya que cuenta con el visto bueno de sus accionistas, y, respecto a Gamesa, también resulta probable dada la naturaleza de su sector y el apetito inversor que hay por las renovables.

¿Quiénes acuden más al mercado que a los bancos?

En 2020 fueron 12 las compañías que presentaban una financiación basada (más del 50 % de su deuda financiera total) en la emisión de bonos y obligaciones que en la deuda bancaria tradicional: Iberdrola, Ferrovial, Naturgy, Colonial, Repsol, Telefónica, Almirall, Cellnex, Amadeus, Merlin, Enagás y Red Eléctrica (tabla 3).

Por tanto, si tenemos en cuenta la media del porcentaje que supone la financiación vía bonos en las empresas no financieras del Ibex se sitúa prácticamente en el 40 % (39,61%). Es más, si no tenemos en cuenta a las cuatro compañías que nunca han realizado una emisión de bonos, el porcentaje se eleva hasta el 46,50 %.

¿Quiénes son las que más recurren al mercado?

Las empresas que cuentan con un mayor volumen de este tipo de operaciones en sus balances consolidados de 2020 son Colonial, Telefónica y Cellnex. Las tres cerraron el ejercicio con un peso de los bonos y obligaciones en su estructura financiera por encima del 80 % (tabla 3). Es decir, de todas las firmas del Ibex analizadas son las que tienen una estructura más fundamentada en la emisión de valores y obligaciones.

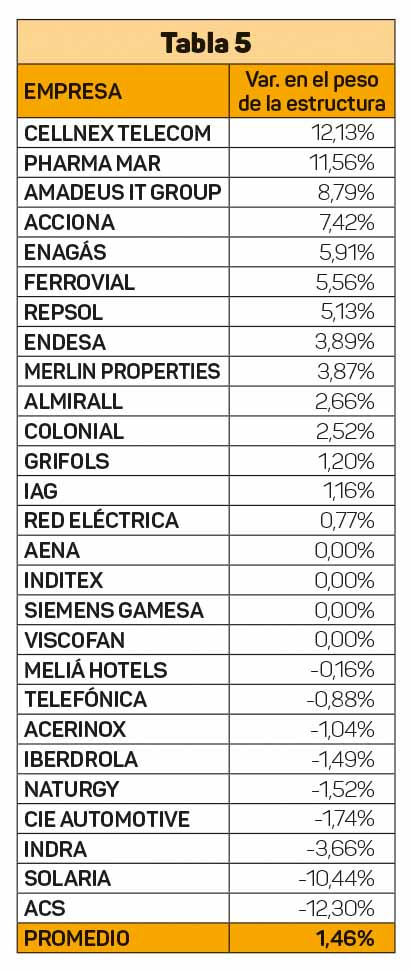

Además, la financiación a través de la emisión de bonos continuó incrementando su relevancia dentro de las empresas no financieras del Ibex. De hecho, 13 de las 23 empresas que han realizado en alguna ocasión una emisión, elevaron en el último año el peso de los bonos en su estructura financiera (tabla 5).

El punto medio

Repsol sería la compañía del principal selectivo que más equilibrado tiene su balance entre la deuda bancaria (49 %) y la no bancaria (51 %).

Si tomamos como referencia el histórico de datos proporcionado por Bravo Capital, de 2017 a 2020 la financiación vía bonos ha crecido en el conjunto de las empras del Ibex un 8 %, mientras la financiación bancaria lo ha hecho un 22 %. No obstante, si excluimos a las cinco empresas que aglutinan el mayor crecimiento de la financiación bancaria en este periodo: IAG, ACS, Naturgy, Repsol y Meliá, la situación es muy diferente para todo el conjunto. En ese caso, la financiación mediante bonos en estos cuatro ejercicios habría crecido un 13,44 %, mientras la bancaria lo habría hecho un 1,71 %.

Según el informe, ninguna empresa no financiera, y financiera, del Ibex 35 que ha acudido a endeudarse a los mercados, ha renunciado después a este tipo de financiación alternativa.

¿Qué pasa con las pymes?

Muchas de las pymes españolas no tienen acceso a los mercados de capitales públicos, por tamaño o por carecer de un rating público. Sin embargo, sí pueden acceder a los mercados de capitales privados, donde no es necesario tener rating público y “los costes de transacción son muy inferiores”, explican desde Bravo. “Además, en este tipo de mercados, menos maduros y con mayor potencial que los tradicionales, el apetito inversor se encuentra más enérgico”.

Operadores como Bravo son la puerta de acceso a dinero de inversores para muchas compañías que no acceden a mercados públicos. Aunque existe la creencia generalizada de que la financiación en los mercados de deuda está directamente relacionada con el tamaño (en este caso, la capitalización bursátil), no sería del todo correcto según hemos visto en la tabla 3. Aquellas empresas del Ibex que están más capitalizadas no son las que tienen una mayor proporción en la captación de recursos financieros mediante bonos en el cómputo global de su pasivo financiero. Véase Inditex o Iberdrola.

Firma

Ana GilLicenciada en Comunicación Audiovisual por la Universidad de Valencia, Ana Gil se incorporó a Eco3 Multimedia en 2004. Con marcada vocación por la información económica, empresarial y financiera, ha centrado su desarrollo profesional, tanto en generar contenidos para la revista ECONOMÍA 3, como para economia3.com.

Ana GilLicenciada en Comunicación Audiovisual por la Universidad de Valencia, Ana Gil se incorporó a Eco3 Multimedia en 2004. Con marcada vocación por la información económica, empresarial y financiera, ha centrado su desarrollo profesional, tanto en generar contenidos para la revista ECONOMÍA 3, como para economia3.com.Artículos relacionados

Últimas Noticias

Artículos destacados