¿Cómo subirán las primas de seguros en 2021?

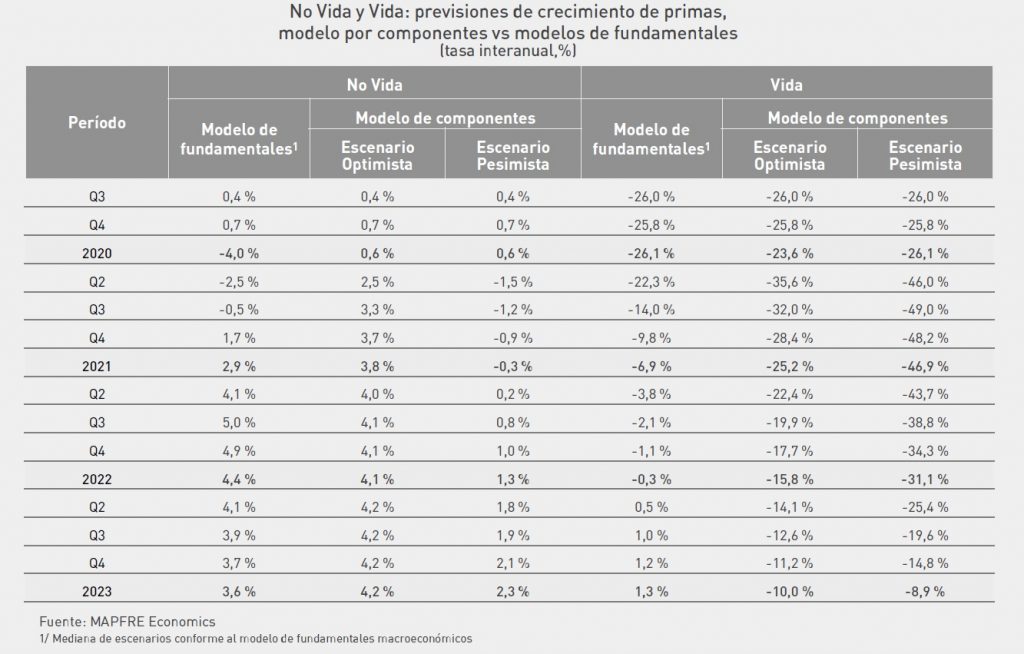

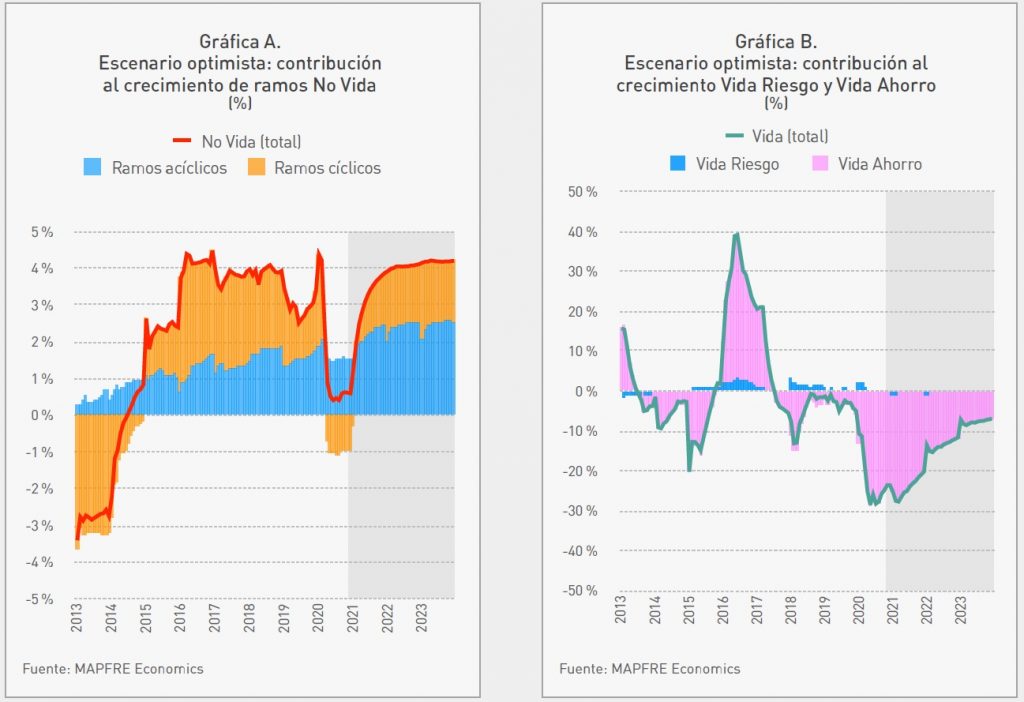

Según las estimaciones de los economistas de Mapfre, tras atravesarse la fase más dura de la pandemia, el escenario de dilución de incertidumbre y retorno a la normalidad hasta la total eliminación de restricciones da lugar a que, rápidamente, el crecimiento de las primas del Negocio de No Vida (Automóviles, Multirriesgo, Salud y otros ramos de No Vida) del sector asegurador vuelva a una tasa cercana a lo que consideramos su largo plazo (entre el 3,5% y el 4%).

Apunta el estudio elaborado por Mapfre Economics que esto se producirá a partir del segundo trimestre de 2021. Por su parte, en el caso del negocio Vida, la menor incertidumbre hace que se recurra menos al ahorro financiero (primas vida) y gradualmente se desacelerará la contracción del negocio. Estas previsiones forman parte del escenario más optimista que recoge la entidad aseguradora en su informe ‘Panorama económico y sectorial 2021: perspectivas hacia el primer trimestre’.

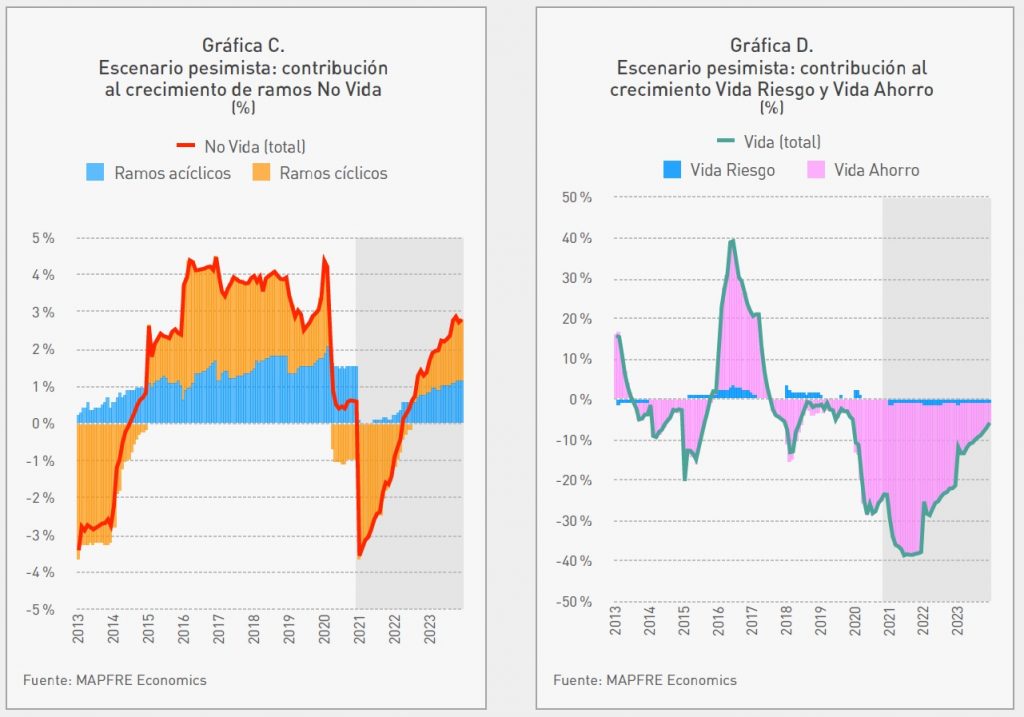

También incluye otro escenario más pesimista que no puede descartarse y que podría ser complementario. Sería aquel en el que el anuncio y despliegue de las vacunas enfrenta una nueva ola de contagios descontrolada o se comprueba que no es suficiente para controlar la pandemia. Esto, según el estudio, hundiría aún más durante el 2021 la demanda cíclica de seguro No Vida y dejaría inerte la que no responde al ciclo. «En el negocio de Vida la incertidumbre y la mayor expansión cualitativa ahondarían en los rescates de seguros hundiendo aún más el crecimiento de este negocio», señalan en el documento.

Situación de las aseguradoras

El informe apunta que el crecimiento económico previsto para España en 2021 se sitúa en un rango entre el 6,1% (escenario base) y -0,6% (escenario estresado), tras una caída estimada en 2020 en torno al -11,3%. Los efectos de las restricciones derivadas del combate a la pandemia sigue repercutiendo de forma negativa sobre el empleo, los negocios y la solvencia de hogares y empresas, trasladándose al mercado asegurador.

Con los últimos datos disponibles correspondientes al mes de noviembre de 2020, las primas de No Vida se han desacelerado en términos interanuales creciendo un 0,6%, con un retroceso en el ramo de autos del -1,9%. Los ramos de salud (4,8%) y los multirriesgos tanto del hogar (2,7%) como de las comunidades de vecinos (2,9%) siguen mostrando gran resistencia, sobre todo el de salud que se muestra siempre muy resiliente en las crisis económicas.

Las primas del negocio de Vida están cayendo un -23,7% a consecuencia del retroceso de las primas de los seguros de Vida ahorro (-28,7%) y del ligero retroceso de los de Vida riesgo (-0,25%). No obstante, a pesar del fuerte retroceso en primas, el ahorro gestionado por las entidades aseguradoras se mantiene y solo sufrió una ligera caída del -0,9%, con datos cerrados al pasado mes de septiembre.

Destacan, sin embargo, los seguros en los que el tomador asume el riesgo de la inversión que, aunque suponen solo un 7,3% del total del ahorro gestionado, han experimentado en ese período un crecimiento del 5,5% en términos de ahorro y un 67,5% en número de asegurados.

Por lo demás, el patrón de comportamiento del negocio asegurador muestra muchas similitudes con el de la crisis de 2008, aunque en la crisis actual la decidida intervención del BCE, como indica el informe, está permitiendo a España financiarse a costes reducidos, incluso negativos, y el programa de ayudas de la Unión Europea (que se estima puede aportar hasta dos puntos porcentuales anuales de crecimiento al PIB español en los próximos tres años), hacen prever una caída menos profunda y una recuperación más rápida para el sector asegurador que en aquella crisis.

De esta forma, el informe presenta dos escenarios claramente diferenciados a partir de diciembre: uno a partir del cual se diluye la incertidumbre y el corsé de la movilidad a lo largo de 2021, y otro en el que empeora la situación a raíz de la pandemia. «Así, aunque se prevé que se cumpla el primero de ellos, el segundo no es descartable. Se trata, por tanto, de dos realidades complementarias», indica el estudio.

Escenario positivo

Tras atravesarse la fase más difícil de la pandemia sin que colapsara el crecimiento del sector No Vida al haberse compensado el crecimiento de un tipo de ramos (ramos cíclicos) con otros (ramos acíclicos), a partir de enero de 2021, el escenario de dilución de incertidumbre y retorno a la normalidad hasta la total eliminación de restricciones daría lugar a que rápidamente el crecimiento de las primas vuelva a una tasa cercana a lo que puede considerarse su largo plazo (entre el 3,5% y el 4%), algo que se consigue a partir del segundo trimestre de 2021.

Por su parte, en el caso del segmento de Vida, la menor incertidumbre hace que se recurra menos al ahorro financiero (primas de Vida) y gradualmente se desacelere la contracción del negocio. Estructuralmente, sin embargo, este segmento del negocio asegurador no deja de caer puesto que el negocio Vida enfrenta problemas más estructurales que limitan su recuperación, el principal de ellos es la caída en la prima temporal de manera secular. Este negocio retornaría a la neutralidad solo pasado el 2023, cuando se prevé que la política monetaria en la Eurozona y los EEUU se acerque a la normalización.

Escenario negativo

Ahora bien, si por el contrario, el anuncio y despliegue de las vacunas enfrenta una nueva ola de contagios descontrolada, o si se comprueba que el efecto de la vacunación resulta insuficiente para controlar la pandemia, nos encontraríamos con que el escenario de restricciones e incertidumbre se prolongaría, hundiendo aún más durante el 2021 la demanda cíclica del seguro No Vida y dejando inerte la que no responde al ciclo.

El resultado sería una contracción en el segmento No Vida para luego registrar una recuperación relativamente dinámica hasta alcanzar tasas de crecimiento consistentes con el largo plazo.

Por lo que se refiere al negocio de Vida bajo este escenario, la incertidumbre y la mayor expansión cuantitativa ahondarían en los rescates de seguros, deprimiendo todavía más el crecimiento de este segmento del negocio asegurador.

Mantente informado cada día con nuestra newsletter. Suscríbete gratis.

Firma

Redacción E3Economía 3 es un medio económico de referencia en la Comunitat Valenciana, con una redacción especializada en empresa, industria, innovación, talento y financiación. Ofrecemos información y análisis sobre la economía real con rigor, enfoque útil y cercanía al tejido productivo, además de entrevistas, reportajes y especiales que conectan a la comunidad empresarial.

Artículos relacionados

Últimas Noticias

Artículos destacados