Galán (Renta 4): «Es muy difícil perder dinero en bolsa con los precios actuales a 3-5 años»

: «Es muy difícil perder dinero en bolsa con los precios actuales a 3-5 años»")

Javier Galán, gestor de Gestor Renta 4 Bolsa FI y Renta 4 Valor Europa FI durante el Investor's Day 2020

Cerca de 4.000 inversores han seguido en directo la primera edición del evento Renta 4 Gestora Investor’s Day 2020 a través de su canal de YouTube.

En total 4 mesas redondas en dos jornadas para abordar las perspectivas de la Renta Variable Europea; la RV Global; la Renta fija; y los Fondos Mixtos y de Retorno Absoluto, donde los inversores han podido plantear sus preguntas directamente a los protagonistas de las jornadas.

Economía 3 habla con Javier Galán, gestor de Gestor Renta 4 Bolsa FI y Renta 4 Valor Europa FI, quien nos explica la filosofía de estos fondos y las perspectivas de la RV tras las abultadas caídas a raíz de la crisis sanitaria.

– ¿Cómo se han comportado estos fondos que gestionas que hacen referencia a renta variable española y europea?

– En general los fondos de Renta 4 Gestora han tenido un buen comportamiento tanto en términos de rentabilidad como de volatilidad en los últimos tres años, porque ya no nos acordamos que 2018 fue también un año complicado.

En concreto, Fondos Renta 4 Bolsa y Renta 4 Valor Europa, lo han hecho un 20 y un 40% mejor que la competencia en estos últimos diez años.

La clave está en no tener exposición en sectores que lo están pasado mal en un escenario de deuda y tipos de interés negativos. Por el contrario, hay empresas y sectores que prácticamente no tienen impacto negativo como el del consumo de primera necesidad o el de tecnología, con un impacto incluso positivo.

En estos momentos, si las bolsas europeas están cayendo entre el 25-30%, los fondos que gestionamos están cayendo en torno al 15%. Esto quiere decir que si este es el punto más bajo, cuando empiece la recuperación, la empezaremos mucho más arriba, es decir, vamos a recuperar mucho más rápido que otros fondos o índices que están mucho más expuestos a sectores más cíclicos o con problemas estructurales.

– ¿Bajo qué filosofía de inversión estáis operando?

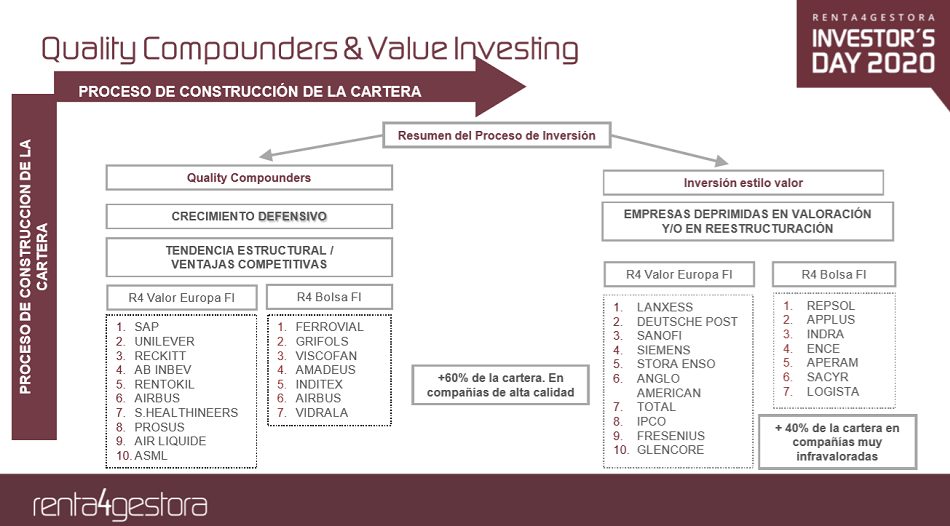

– Es muy clara, damos menos peso al valor (value) y mucho más peso a la calidad (quality) de las compañías en las que invertimos (más del 60% de la cartera se orienta a la calidad, lo que la hace mucho más resiliente). Si nos fijamos en cómo se ha comportado una y otra filosofía en los últimos 20 años, vemos que la calidad ha respondido un 150% mejor que el value investing.

Nuestro objetivo es tener un retorno por encima de la media de una forma recurrente. No especulamos ni invertimos a corto plazo, siempre lo hacemos en el largo plazo y por ello tenemos valores que llevan más de 20 años en cartera.

Comprar acciones de calidad es cierto que suele ser más caro, pero también suelen ser mejores compañías.

– Para analizar, conocer y estudiar esas empresas, ¿en qué os fijáis?

– Es importante la historia, una compañía que durante 20 años ha demostrado crecimiento en beneficios, márgenes elevados, elevado retorno sobre capital, pago de dividendo estable, tiene más probabilidades de mantener esa tendencia en el futuro, y sin embargo, otras compañías que no hayan sido capaces de tener un crecimiento estable, etc. es más probable que sigan sin hacerlo.

Buscamos sobre todo empresas que estén inmersas en tendencias estructurales positivas, por ejemplo, si demográficamente la población mundial va a crecer, sectores globales como consumo o salud, se verán beneficiados, sin embargo, hay que evitar empresas con disrupciones más marcadas, como puedan ser las del sector bancario, las telecomunicaciones… porque te das cuenta que, a poco que cambien las cosas, se van a quedar con una tarta del negocio más pequeña.

– ¿Y cómo decidir si una empresas está cara o es el momento de entrar?

– Hicimos un ejercicio en el que analizamos a cuánto estaban cotizando por valoración Inditex, Sabadell, Amadeus y Telefónica, hace 10 años. Inditex y Amadeus cotizaban a 18 veces PER, es decir diríamos que estaban caras y Sabadell y Telefónica a 8 veces beneficios, con lo cual diríamos que estaban baratas.

Después de 10 años, tomando como referencia los beneficios que han tenido en 2019, podemos decir que Inditex y Amadeus han hecho crecer su beneficio, mientras las otras dos lo han hecho caer. El resultado: estaríamos comprando Telefónica a 25 veces beneficios y Sabadell a 18 veces PER, mientras las otras dos a 4 y 6 veces PER. Es decir, el beneficio ha crecido tanto en estas dos últimas compañías que ha hecho que estuvieran muy baratas lo que aparentemente estaba caro.

– ¿Y será posible recuperar precio por ejemplo en Telefónica donde han invertido muchos pequeños ahorradores?

– Yo creo que este tipo de compañías están muy baratas y en algún momento tendrán que tener algo de recuperación, pero es cierto que si hay problemas estructurales, y existe mucha dificultad para generar beneficio, es más complicado y dependes más de un rebote de los mercados (porque sorprenda un trimestre de buenos resultados, porque esté sobrevendido…). Por tanto, siempre conviene a un inversor estar invertido en ganadores, en empresas que tienen mucha visibilidad, poco riesgo, y en las que el tiempo corra a su favor, porque cada vez el negocio va a ser más grande.

– ¿Qué esperáis de los mercados pensando en el futuro?

– En el futuro esperamos un comportamiento mejor que en los últimos tres años. Porque si analizamos los registros históricos las bolsas española, europeas y americana han dado en los últimos 30 años una rentabilidad anualizada entre el 7 y el 10% (teniendo en cuenta que ha habido 6 recesiones), lo que supone entre un 700% de revalorización y un 2.500% (que hace más referencia a los índices americanos más enfocados a tecnología). Pero incluso España, incorporando los dividendos ha tenido retornos muy razonables, sobre el 7% anualizado. Por tanto, para los próximos años esperamos lo mismo.

No hay que olvidar que el motivo por el que suben las bolsas es porque se generan más beneficios y para que esto ocurra se necesita que haya algo de inflación, que la demografía sea creciente y que la productividad se incremente. Y creemos que estas tres variables seguirán ayudando a que los beneficios sean crecientes en los próximos años. Estar invertido en aquellos que van a ser capaces de hacer crecer el beneficio es lo crucial.

– ¿Cuándo pensáis que se puede recuperar este paréntesis que vivimos por la pandemia?

– Hay empresas que lo han recuperado ya, tecnología y salud están ya en máximos de 2019, a otras, en cambio, les va a costar mucho más, por ejemplo todo lo que tenga que ver con turismo. Pero con la mal llamada gripe española de hace 100 años, en dos años se había recuperado todo.

– ¿Y en el caso del petróleo, cómo lo veis?

– Nosotros tenemos bastante exposición al sector de materiales, más a materias primas (hierro, cobre..) que a petróleo, pero a este también (en el fondo España nuestra principal posición es Repsol).

En este caso, nuestra tesis de inversión (que en este caso es valor) nos dice que se ha producido una tormenta perfecta: no ha llegado a un acuerdo la OPEP, las economías se han cerrado, los aviones y barcos (mas o menos el 40% del consumo energético del mundo) no han registrado demanda, etc. Es lógico que se hayan colapsado estos valores, aunque hayan recuperado ya una parte importante.

Nosotros creemos que es insostenible que los precios del petróleo estén por debajo de 30 dólares de manera sostenida, de hecho si cae la oferta subirá el precio a la misma demanda. Creemos por tanto, que hay una oportunidad de retornos muy elevados para inversores pacientes, sabiendo que empresas como Repsol que a 35 dólares el petróleo ya ganan dinero a 60 dólares el barril ganarían el doble.

Además de Repsol, tenemos Ferrovial, Vicofarm, Inditex, Grifols, Amadeus, compañías que llevan décadas creciendo, que tienen un balance muy sólido y que creemos que van a recuperar muy rápidamente los beneficios cuando se acabe la crisis.

– Hablas de inversores pacientes, el cuándo es lo que no se sabe…

– Exacto, pero lo que está claro es que todos los proyectos de inversión en pozos petrolíferos se han paralizado, por lo que en algún momento de los próximos años no habrá bastante producción, porque no ha habido inversiones y la demanda se irá recuperando. Creemos que ese efecto se va a notar en menos de dos años y los precios subirán.

– ¿Y en el caso de las materias primas que también viven momentos complicados?

– La tesis de inversión es muy parecida a la del petróleo. Hay que tener en cuenta que se han cerrado dos meses las fabricas de automóviles donde ArcelorMittal, por ejemplo, concentra el 40% de sus ventas, de ahí la caída del beneficio, la ampliación capital anunciada…

El sector de materiales, ArcelorMittal, Acerinox y Aperam tienen una ponderación importante en el Fondo de Renta 4 Bolsa, sobre un 7,5%, y si englobamos también celulosa (con Ence) y el petróleo tenemos casi el 16%. Pero somos optimistas en su evolución.

– ¿Por qué?

– Creemos que tienen un potencial elevado si no tienen un problema de deuda, de viabilidad (un problema que quizás pueda darse en las aerolíneas o el sector hotelero, si la crisis dura mucho y hay problemas de liquidez). En el caso de las materias primas creemos que no tienen un problema de liquidez, y que son son rentables con precios de las materias muy bajos… con lo cual el potencial es muy elevado, aunque con ello no decimos que no están exentas de riesgo, porque todas ellas son compañías cíclicas.

– ¿Qué recomendaciones han hecho a los inversores?

– Principalmente que el corto plazo es muy engañoso, si nos fijamos solo en el corto plazo vamos a cometer muchos errores: solo hay que ver que en marzo, los mercados se hundieron casi un 40% y en abril recuperaron más de la mitad de lo que perdieron en marzo.

Yo recomendaría estar diversificado y si no se tiene un patrimonio muy alto, lo mejor es invertir a través de ETF o fondos y tener un horizonte temporal lo más largo posible: a 3-5 años es muy difícil perder dinero en renta variable con los precios actuales, tendríamos que irnos a un escenario muy catastrófico. La probabilidad de estar invertido en bolsa y ganar dinero a 3-5 años es superior al 80%.

Y recordaría que se suele incrementar la rentabilidad si en momentos de incertidumbre (“rebajas” como los vividos en marzo) aprovechamos para comprar. Pero lo cierto, es que el inversor en esos momentos, en lugar de comprar suele vender (y si lo analizas, realmente es justo lo contrario de lo que hacemos cuando hay rebajas en el resto de cosas cotidianas de nuestra vida).

Firma

Ana GilLicenciada en Comunicación Audiovisual por la Universidad de Valencia, Ana Gil se incorporó a Eco3 Multimedia en 2004. Con marcada vocación por la información económica, empresarial y financiera, ha centrado su desarrollo profesional, tanto en generar contenidos para la revista ECONOMÍA 3, como para economia3.com.

Ana GilLicenciada en Comunicación Audiovisual por la Universidad de Valencia, Ana Gil se incorporó a Eco3 Multimedia en 2004. Con marcada vocación por la información económica, empresarial y financiera, ha centrado su desarrollo profesional, tanto en generar contenidos para la revista ECONOMÍA 3, como para economia3.com.Artículos relacionados

Últimas Noticias

Artículos destacados

La Oficina Acelera Pyme del COIICV Valencia acerca, sin coste, la digitalización a las empresas