Se acerca el fin de los fondos Next Generation. Y ahora… ¿qué?

Sergio Alfaro, consejero delegado en Ocide

Con el Decreto-Ley 18/2017, de 24 de noviembre, en materia de información no financiera y diversidad, se realizó una primera transposición de la Directiva 2014/95/UE del Parlamento Europeo y del Consejo, del 22 de octubre de 2014, que establece mayores requerimientos en lo que respecta a la divulgación de la información no financiera, aunque únicamente afectaba a Entidades de Interés Público (EIP) y sociedades cotizadas con más de 500 empleados.

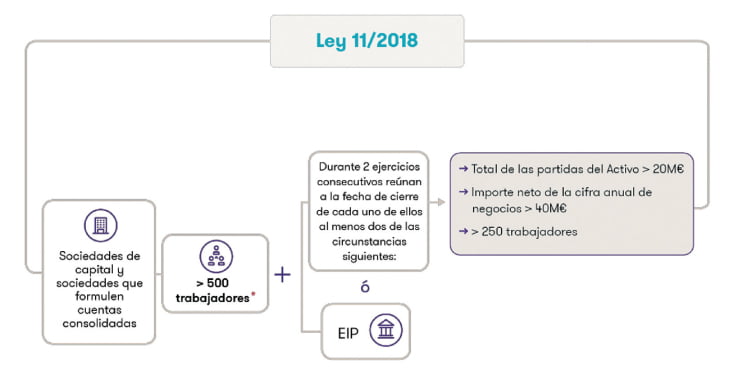

El 29 de diciembre 2018 se publicó en el Boletín Oficial del Estado (BOE) la Ley 11/2018, de 28 de diciembre, por la que se modificaba el Código de Comercio, el texto refundido de la Ley de Sociedades de Capital y la Ley de Auditoría de Cuentas, en materia de información no financiera y diversidad, que hace una segunda transposición de la citada Directiva Europea al ordenamiento Español.

Esta nueva ley, que solamente afecta a las sociedades de capital, incluye la elaboración de un Estado de Información no Financiera (en adelante EINF). El siguiente cuadro detalla las condiciones que obligan a la elaboración del EINF en el ejercicio 2018.

El Estado de Información no Financiera (EINF) debe incluir, entre otra, información relativa a:

1. Cuestiones medioambientales. Medidas para prevenir, reducir o reparar las emisiones de carbono que afectan gravemente el medio ambiente; medidas de prevención, reciclaje, reutilización, y otras formas de recuperación y eliminación de desechos; consumo de materias primas y las medidas adoptadas para mejorar la eficiencia de su uso; medidas adoptadas para adaptarse a las consecuencias del cambio climático; medidas tomadas para preservar o restaurar la biodiversidad.

2. Cuestiones sociales y relativas al personal. Número total de empleados y distribución de modalidades de contrato de trabajo (promedio anual de contratos indefinidos, temporales y a tiempo parcial); número de despidos; remuneraciones medias y su evolución (todo desglosado por sexo, edad y clasificación profesional); brecha salarial por razón de género; remuneración media de los consejeros y directivos; número de empleados con discapacidad; número de horas de absentismo; medidas destinadas a facilitar el disfrute de la conciliación; condiciones de salud y seguridad en el trabajo; accidentes de trabajo (la información desagregada por sexos); porcentaje de empleados cubiertos por convenio colectivo en cada uno de los países donde opere la compañía; cantidad total de horas de formación por categorías profesionales; medidas pata fomentar la accesibilidad universal de las personas con discapacidad; medidas adoptadas para promover la igualdad de trato y de oportunidades entre mujeres y hombres; planes de igualdad; y protocolos contra el acoso sexual y por razón de sexo.

3. Respeto de los derechos humanos. Aplicación de procedimientos de diligencia debida en materia de derechos humanos.

4. Lucha contra la corrupción y el soborno. Medidas adoptadas para prevenir la corrupción y el soborno; medidas para luchar contra el blanqueo de capitales; aportaciones a fundaciones y entidades sin ánimo de lucro.

5. Información sobre la sociedad. Compromisos de la empresa con el desarrollo sostenible; política de subcontratación; medidas para garantizar la salud y la seguridad de los consumidores; beneficios obtenidos país por país, impuestos sobre beneficios pagados y subvenciones públicas recibidas; cualquier otra información que sea significativa.

La nueva ley señala que, “con el objetivo de facilitar la comparación de la información no financiera, tanto en el tiempo como entre sociedades, se utilizarán estándares de indicadores clave no financieros, que puedan ser generalmente aplicados por cualquier sociedad y que cumplan con las directrices de la Comisión Europea en esta materia, debiendo mencionar en el EINF el marco nacional, europeo o internacional utilizado para cada cuestión desarrollada”.

Se incluirá el EINF, como un apartado adjunto en el Informe de Gestión, aunque podrá presentarse por separado si se indica expresamente que dicha información forma parte de dicho Informe de Gestión.

La nueva ley ha establecido un período de transitoriedad de tres años y la elaboración del EINF también se aplicará, transcurrido dicho plazo, a aquellas empresas con más de 250 trabajadores, lo que se traducirá en un aumento sustancial del número de sociedades obligadas.

El EINF se deberá poner a disposición del público de forma gratuita y fácilmente accesible, en el sitio web de la Sociedad, dentro de los seis meses posteriores a la fecha de finalización del año financiero, y por un período de cinco años.

La información a incluir en el EINF, tal y como se desprende de la nueva ley, tiene que ser verificada por un tercero independiente. El auditor tendrá que comprobar que el EINF forma parte del Informe de Gestión, o que se haga referencia a su ubicación en un informe separado, no existiendo incompatibilidad para que el auditor de la sociedad pueda realizar la verificación de dicha información no financiera exigida por la nueva ley.

Muchas sociedades será la primera vez que estén obligadas a la preparación y publicación de información no financiera, una labor que requiere una importante inversión en tiempo y recursos.

Esto se une a la inmediatez existente entre la obligación del requerimiento, 29 de diciembre de 2018 (fecha de publicación de la nueva ley), y el límite para su formulación por parte de los administradores, 31 de marzo de 2019. Se calcula que unas 300 sociedades de la Comunitat Valenciana se verán afectadas en los ejercicios que comenzaron a partir del 1 de enero de 2018.

Sergio Alfaro, consejero delegado en Ocide

Ilian Radoytsov, Chief Commercial Officer en AuraQuantic

Carlos Romera, CEO en Real Cober

Carolina Aragoneses, Technical Manager European Funds en Euro-Funding