«El leasing para particulares entrará en muebles y electrodomésticos»

Manuel García

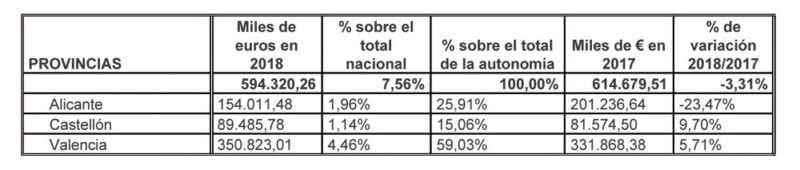

Las empresas y particulares de la Comunitat invirtieron 594 millones de euros en financiar operaciones por leasing en 2018, un 3,3% menos que un año antes. Principalmente, esta caída de volumen se debe al descenso del 23,5% registrado en la provincia de Alicante, ya que en 2017 hubo importantes operaciones de leasing en el sector hotelero que no se replicaron en 2018.

En cuanto a número de operaciones, contratos en leasing registrados en la Comunitat, estos crecieron un 21,5%, al pasar de 9.455 a 11.496.

Manuel García, secretario general de Asociación Española de Leasing y Renting (AELR) ha explicado a Economía 3 el por qué de estas cifras y cómo estos instrumentos, están entrando con fuerza en el sector inmobiliario, y en el segmento de bienes de mobiliario y electrodomésticos para particulares. No obstante, tanto el leasing como el renting suponen el aliado principal de las pymes y del empresario individual (autónomos), según García.

– ¿Quiénes forman la Asociación Española de Leasing y Renting (AELR)?

– Respecto al leasing concentramos 29 compañías, la práctica totalidad del sistema financiero español (98,8% del mercado). Y en la parte del renting, que no es un mercado regulado por las entidades financieras, 31 asociados.

– ¿Cómo resumiría en qué consiste el leasing y el renting y sus principales diferencias?

– El leasing se puede resumir como un arrendamiento con opción a compra, obligado a contabilizarse en el activo, el derecho de uso y en el pasivo, a deuda. Al final del vencimiento de la operación se establece la opción de compra y el arrendatario decide si se queda con el bien o no. Normalmente si hablamos de nuevas tecnologías y otros bienes de equipo no tiene sentido ejercer la opción de compra por la obsolescencia de los equipos. Pero en el caso de los inmuebles que se deprecian poco sí tiene sentido pagar el precio residual.

Esta fórmula permite actualizar los activos de una empresa y financiarlos a largo plazo. Si una empresa amortiza los bienes a largo plazo parece que no tiene mucho sentido que financieramente se tengan que amortizar los créditos a uno o dos años, porque eso ahoga financieramente a la empresa, de ahí que estas figuras sean el aliado perfecto de las pymes y autónomos porque tienen poca estructura y normalmente no se cargan de grandes inversiones que son un lastre en su desarrollo profesional. Son los mayores usuarios, no en cuanto volumen, pero sí en cuanto a número de operaciones.

El leasing facilita la tesorería de las compañías, porque además permite financiar el 100% del bien y fraccionar el IVA, sin la necesidad de un desembolso al inicio, como en otro tipo de préstamos.

Y eso, sin contar con los beneficios fiscales: con la capacidad de amortizar contablemente de manera anticipada, difieres el pago del impuesto. A esa inversión por tanto, le sacas mayor rentabilidad porque ese dinero –que corresponde a los impuestos que he aplazado–, de momento lo tengo yo y lo voy a gestionar hasta que me corresponda pagar el impuesto, es como tener un crédito a tipo de interés 0 durante un periodo.

– ¿Cuál es el plazo medio de estas operaciones?

– El plazo medio en estas operaciones está en los seis años pero, a partir de dos años es posible amortizarlo. Pero ten en cuenta que las inversiones en cadenas de producción se suelen amortizar entre 7 y 11 años. En el caso del renting se reduce a cuatro años de media.

– ¿Y la diferencia con el leasing?

– El renting es un instrumento muy similar pero al vencimiento no tienes opción de compra en ningún caso, es el alquiler puro y duro, y no está sujeto a que sea el sistema financiero el que lo gestione, pues se trata de prestar un servicio y lo puede hacer cualquier empresa.

El renting en cambio, no se contabiliza en el balance, ni el derecho de uso sobre los activos ni la deuda sobre el pasivo, excepto si se trata de una gran empresa sometida a las NIIF.

– ¿En qué sectores destaca?

– En España, por segmentos de negocio y siempre dentro de la financiación por leasing, la destinada a Bienes Muebles creció el 17,5%, hasta 7.075 millones de euros en 2018. En esta categoría, ordenadas de mayor a menor partida, la de Automoción subió el 4,9% -hasta 2.713 millones-; la de Maquinaria de Producción Industrial avanzó el 17%, hasta 1.577 millones, y la de Maquinaria de Obras Públicas creció el 53%, hasta 791 millones de euros.

– Pero, ¿por qué en España estos productos tienen una penetración tan baja, ya que no llegan al 25% de las inversiones empresariales, mientras en Alemania alcanzan casi el 80% o en Francia el 70%?

– Creemos que es una cuestión de desconocimiento, por eso colaboramos con escuelas de negocio y universidades para ir formando a los empresarios del futuro de modo que puedan buscar la financiación más adecuada y eficiente según sus intereses. Al tiempo, tratamos de formar a los especialistas de los arrendadores, es decir a gestores de las entidades financieras.

Porque este producto es además muy interesante para la entidad de crédito.

– ¿Por qué?

– La morosidad del sector financiero puede rondar el 8%, mientras que en estos productos supone un 3%, pues normalmente se vinculan, sobre todo en el caso de profesionales autónomos y pequeñas empresas, a inversiones necesarias para mantener el negocio.

Y si se tiene menor morosidad, contablemente la entidad debe destinar menos beneficios a dotaciones. Además, si estos productos tienen un menor consumo de capital, por su mora y garantías, la banca tendrá más capacidad de realizar otras inversiones.

– ¿Cómo está el mercado de la Comunitat en relación con España?

– Concentra el 7,5% de la inversión nueva total del leasing en España

– En el caso de los particulares, ¿en qué áreas ve recorrido, en la vivienda para particulares?

– Creo que va a ser difícil, en el caso de los particulares llegará antes al segmento de bienes muebles como ya ocurre en otros países con los electrodomésticos y el mobiliario, equipamientos que se prestan a una mayor rotación.

Las inversiones de muy largo plazo como son los inmuebles se prestan poco a los cambios rápidos, por ley, su plazo mínimo es de 10 años y a esta generación joven, le parecen plazos excesivos. Pero lo cierto es que sí están surgiendo empresas que en leasing o en renting tienen inmuebles, que a su vez destinan al alquiler.

– ¿Y los arrendadores (llámese la banca) qué hacen después con esos bienes en el caso de que el arrendador no ejerza la opción de compra?

– Hay muchas empresas que se dedican a recolocar estos bienes de nuevo en el mercado, algunos con nuevas operaciones de leasing o renting con cuotas más reducidas, hay mercado para todo. De hecho, algunos bienes son los propios proveedores (fabricantes) los que hacen ese remarketing como en el caso de los vehículos de Tesla.

Información sobre leasing en Comunitat Valenciana de la AELR

Firma

Ana GilLicenciada en Comunicación Audiovisual por la Universidad de Valencia, Ana Gil se incorporó a Eco3 Multimedia en 2004. Con marcada vocación por la información económica, empresarial y financiera, ha centrado su desarrollo profesional, tanto en generar contenidos para la revista ECONOMÍA 3, como para economia3.com.

Ana GilLicenciada en Comunicación Audiovisual por la Universidad de Valencia, Ana Gil se incorporó a Eco3 Multimedia en 2004. Con marcada vocación por la información económica, empresarial y financiera, ha centrado su desarrollo profesional, tanto en generar contenidos para la revista ECONOMÍA 3, como para economia3.com.Artículos relacionados

Últimas Noticias

Artículos destacados

La Oficina Acelera Pyme del COIICV Valencia acerca, sin coste, la digitalización a las empresas