La OPA de Frasers sobre Hugo Boss pone precio a una duda: la marca vende más, pero el margen ya no corre igual

La oferta de Frasers llega cuando Hugo Boss mantiene beneficios y caja sólida, pero afronta un crecimiento más lento y una presión creciente sobre los márgenes.

La OPA de Frasers sobre Hugo Boss no va solo de moda. Va de precio, control y margen. Hugo Boss ha confirmado oficialmente que Frasers Group ha publicado su intención de lanzar una oferta pública voluntaria para adquirir sus acciones.

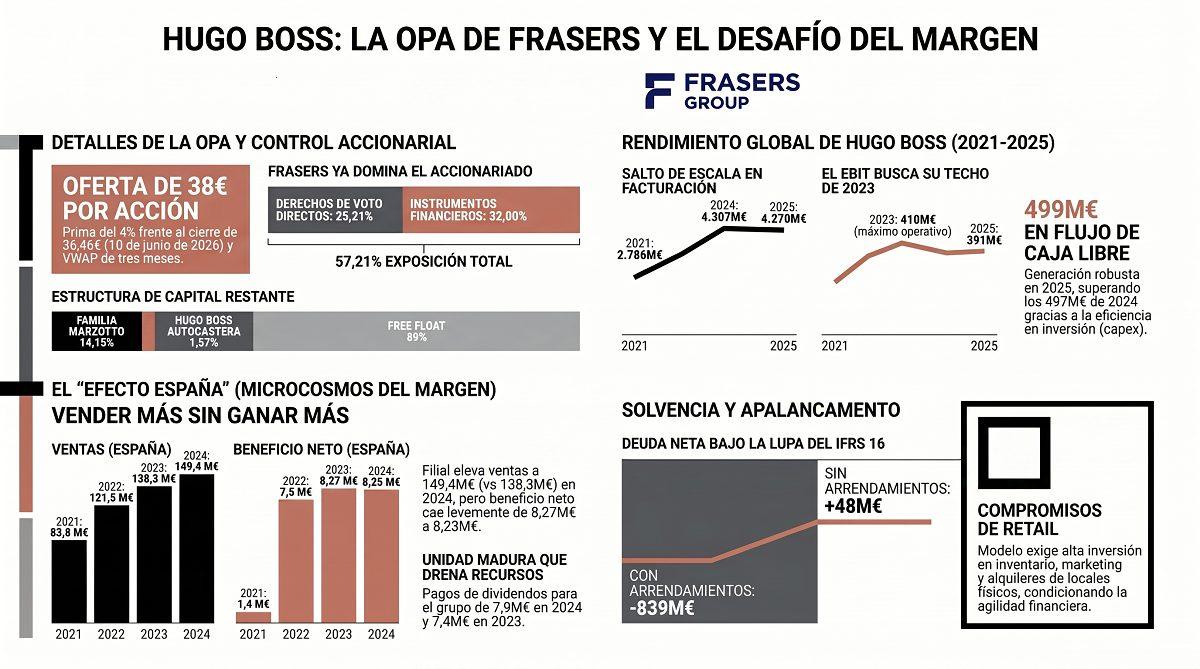

La operación no ha sido coordinada con la compañía alemana y el precio indicado es de 38 euros por acción, una prima del 4% frente al cierre de 36,46 euros del 10 de junio de 2026 y también frente al VWAP de tres meses de 36,41 euros. Los consejos de administración y supervisión de Hugo Boss analizarán la oferta cuando Frasers publique el documento formal.

La clave es que Frasers no aparece de repente. Ya era un accionista central en Hugo Boss. En su informe anual 2025, la compañía alemana recoge que Frasers tenía directamente el 25,21% de los derechos de voto, además de otro 32,00% a través de instrumentos. También señala que PFC y Zignago Holding, vinculadas a la familia Marzotto, mantenían conjuntamente el 14,15%, mientras Hugo Boss conservaba un 1,97% de autocartera y el free float rondaba el 59%.

Una marca más grande, pero menos cómoda

Hugo Boss es bastante más grande que hace cuatro años. Sus ventas pasaron de 2.786 millones de euros en 2021 a 3.651 millones en 2022, 4.197 millones en 2023, 4.307 millones en 2024 y 4.270 millones en 2025. La foto larga es positiva: la marca ha ganado escala. La foto reciente es más incómoda: en 2025 vendió algo menos que en 2024.

El EBIT confirma esa lectura. El resultado operativo fue de 228 millones en 2021, 335 millones en 2022, 410 millones en 2023, 361 millones en 2024 y 391 millones en 2025. Hugo Boss recuperó rentabilidad tras la pandemia, tocó pico en 2023, retrocedió en 2024 y volvió a mejorar en 2025, aunque sin superar todavía aquel máximo operativo.

Por eso la OPA tiene interés financiero. Frasers no va a por una empresa hundida, sino a por una marca global que sigue ganando dinero, pero cuyo crecimiento ya no se traduce con la misma fuerza en margen. En 2025, Hugo Boss registró 4.269,8 millones de ventas, 390,8 millones de EBIT y 259,3 millones de beneficio neto, frente a 4.307,3 millones de ventas, 360,8 millones de EBIT y 223,6 millones de beneficio neto en 2024.

Sin embargo, vendió menos, pero ganó más. Eso habla de disciplina, aunque también muestra que el ciclo ya no es el de expansión fácil.

El flujo de caja sostiene la historia

La compañía no solo mejora beneficio contable. También genera efectivo. En 2025, Hugo Boss produjo 499 millones de flujo de caja libre, ligeramente por encima de los 497 millones de 2024, apoyado en una menor salida por inversión y más eficiencia en capex.

El balance también exige matices. Incluyendo arrendamientos bajo IFRS 16, Hugo Boss cerró 2025 con una posición financiera neta negativa de 839 millones de euros, mejor que los 1.038 millones negativos de 2024. Excluyendo esos arrendamientos, la posición financiera neta fue positiva en 48 millones, frente a 78 millones negativos un año antes.

No es una diferencia menor. En una marca con tiendas, los alquileres pesan mucho. Hugo Boss no está ahogada financieramente, pero su modelo exige compromisos relevantes en retail, inventario, producto, marketing y presencia comercial.

España enseña el punto débil: más ventas, mismo beneficio

La filial española ayuda a entender la OPA desde tierra. Las cuentas auditadas de Hugo Boss Benelux B.V. y Cía., S.C. muestran que la sociedad está integrada en el grupo que encabeza HUGO BOSS AG y que sus participaciones pertenecen a Hugo Boss Benelux B.V. y Hugo Boss International B.V.; Infonif identifica la ficha de la sociedad con el NIF C81556177, usado aquí como apoyo financiero y registral.

En España, la evolución ha sido potente. Las ventas pasaron de 83,8 millones en 2021 a 121,5 millones en 2022; el resultado de explotación saltó de 1,9 millones a 9,7 millones, y el beneficio neto pasó de 1,4 millones a 7,5 millones.

Después, el crecimiento siguió, pero el margen se volvió más exigente. En 2024, la filial alcanzó 149,4 millones de ventas, frente a 138,3 millones en 2023. Sin embargo, el resultado de explotación bajó ligeramente, de 10,74 millones a 10,60 millones, y el beneficio neto pasó de 8,27 millones a 8,23 millones.

Esta es la mejor radiografía de la operación: Hugo Boss no está rota. En España vende mucho más que en 2021 y sigue siendo rentable. Pero en 2024 vendió más sin ganar más. Esa tensión entre escala y margen es justo lo que Frasers intenta valorar.

Además, la filial funciona como una unidad madura que devuelve recursos al grupo. El estado de flujos recoge pagos por dividendos de 7,9 millones en 2024 y 7,4 millones en 2023, mientras la tesorería cerró 2024 en 804.316 euros, frente a 868.143 euros un año antes.

Conclusión: Frasers compra una recuperación, no una certeza

La OPA de Frasers sobre Hugo Boss tiene gancho porque habla de una marca conocida y de una operación corporativa con tensión. Pero su verdadero interés está en los números: Hugo Boss factura más que en 2021, genera flujo de caja libre y mejora beneficio en 2025, aunque el crecimiento se ha enfriado y el margen todavía no recupera el pico de 2023.

Frasers parece leer esa duda como una oportunidad. Los accionistas de Hugo Boss tendrán que decidir si 38 euros por acción compensan vender ahora o si merece la pena esperar a que el plan estratégico devuelva crecimiento rentable. En una tienda, la marca atrae. En una OPA, lo que decide es el margen, el flujo de caja libre, la deuda y quién manda.

Firma

Rafa DasíGraduado en Periodismo por la Universidad CEU Cardenal Herrera, con especialización en información económica y financiera del tejido empresarial valenciano. Encargado del contenido diario y de la gestión de las distintas plataformas de Economía 3, así como presentador del pódcast Las 5 claves.

Rafa DasíGraduado en Periodismo por la Universidad CEU Cardenal Herrera, con especialización en información económica y financiera del tejido empresarial valenciano. Encargado del contenido diario y de la gestión de las distintas plataformas de Economía 3, así como presentador del pódcast Las 5 claves.Artículos relacionados

Últimas Noticias

Artículos destacados