Pontegadea: así funciona el holding de Amancio Ortega

Con solo 23 empleados, el brazo inversor del fundador de Inditex canaliza miles de millones en dividendos hacia activos “prime”, energía y telecomunicaciones en más de 13 países

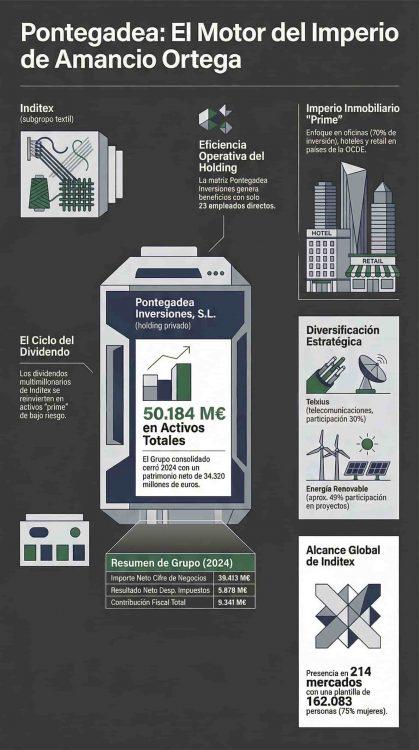

En Arteixo está el epicentro de Inditex, la compañía propietaria de Zara. Y de Bershka. Y de Stradivarius. A unos metros, en el mismo polígono industrial, se sitúa otra empresa mucho menos conocida, pero que también pertenece a Amancio Ortega (Busdongo, León, 28 de marzo de 1936). Solo tiene 23 empleados, pero se encarga de canalizar e invertir todo el dinero que llega al grupo.

Se trata de Pontegadea Inversiones, el holding empresarial y vehículo de inversión privado de Ortega. Es el mayor accionista de Inditex (con algo más del 50%) y gestiona una de las mayores carteras inmobiliarias privadas del mundo, valorada hoy en varias decenas de miles de millones de euros, con edificios emblemáticos en ciudades como Nueva York, Londres o Madrid.

El mecanismo es sencillo: de Inditex entra el dinero (en forma de dividendos multimillonarios cada año) y, a través de Pontegadea, sale en forma de inversiones. Principalmente en inmuebles prime (oficinas, hoteles y locales comerciales en las mejores zonas), pero también en energía y telecomunicaciones.

Para que se haga una idea, el vehículo inversor del empresario gallego cerró 2025 con adquisiciones por unos 2.300 millones de euros, que se suman a cerca de 20.000 millones en más de 200 activos bajo gestión, repartidos en trece países.

Las oficinas fueron su activo preferido, tanto por número como por volumen, con alrededor del 70% del total invertido en el año. La principal transacción fue la compra del complejo The Post, en Vancouver (Canadá), cerrada el pasado mes de noviembre por unos 700 millones de euros.

Más allá del ladrillo, los números del propio holding dan una idea bastante precisa de cómo funciona, según los datos de la memoria anual y la información financiera disponible en Infonif: en 2024 ingresó 2.457 millones de euros (+24%) y ganó 2.281 millones. Es decir, prácticamente todo lo que entra se convierte en beneficio. El margen supera el 90% y el EBITDA ronda los 2.246 millones.

Además, apenas tiene deuda (unos 74 millones frente a más de 19.400 millones en activos) y funciona sin tensión financiera: su liquidez es holgada y su estructura de capital está prácticamente limpia. Incluso en su operativa diaria se ve el modelo: tarda unos 311 días en cobrar, pero paga en torno a 67, lo que le permite moverse con una enorme ventaja de caja.

Si se baja al detalle, el balance lo deja aún más claro: de esos más de 19.400 millones en activos, más de 18.100 millones están concentrados en participaciones en empresas del propio grupo. Es decir, la matriz no compra directamente los edificios ni opera los negocios, sino que controla las sociedades que los poseen y gestionan.

De hecho, el resto del activo es mínimo en comparación: unos 655 millones en inversiones financieras y apenas 69 millones en efectivo. No hay fábricas, no hay stock, no hay estructura operativa clásica. Es un holding puro.

En el otro lado del balance, la lógica es la misma. El patrimonio neto supera los 19.000 millones de euros, sostenido sobre reservas acumuladas de más de 10.600 millones y beneficios que no dejan de crecer año tras año. La deuda es prácticamente inexistente y las obligaciones a largo plazo son residuales.

¿Y quién lo controla?

En la cúspide de toda esta estructura hay muy pocas personas. El control sigue en manos de Amancio Ortega, junto a su entorno más cercano. En el consejo figura Marta Ortega Pérez, presidenta de Inditex y heredera directa del grupo que representa la continuidad del modelo familiar.

A su lado está Flora Pérez Marcote, vicepresidenta de Pontegadea, con décadas dentro del grupo y experiencia en áreas clave como diseño y compras, además de un papel central en la Fundación Amancio Ortega.

Pero la figura clave en la gestión diaria es el consejero delegado. Lleva más de 20 años en el entorno de Ortega, fue auditor Roberto Cibeira Moreira, en Arthur Andersen y ha sido el encargado de canalizar los dividendos de Inditex hacia inversiones inmobiliarias en medio mundo. A su lado, Irene Lauzurica Martínez actúa como secretaria del consejo y pieza clave en la estructura legal del holding, garantizando que todo el entramado societario funcione sin fricciones.

¿Cuáles son sus empresas?

Como se ha descrito, Pontegadea no es una empresa, sino un entramado de sociedades con funciones bastante claras, aunque muchas pasen desapercibidas.

En el centro está la matriz, Pontegadea Inversiones, que actúa como paraguas: es la que recibe los dividendos de Inditex y decide dónde se reinvierte el dinero.

Su función no es operar directamente, sino poseer, administrar y controlar participaciones en otras sociedades, tanto en España como en el extranjero, que son las que ejecutan las inversiones.

Por debajo, la pieza clave es Pontegadea Inmobiliaria, que es donde está el negocio principal: comprar, gestionar y alquilar edificios “prime” en todo el mundo. Aquí es donde se concentra el grueso del imperio. Junto a ella, otras sociedades como Pontegadea Luxembourg permiten canalizar inversiones internacionales y estructurar la cartera fuera de España, especialmente en activos inmobiliarios.

También cuelga directamente su participación en Inditex, que es la fuente de todo el flujo de caja, y en Tempe, la filial encargada del calzado del grupo, donde mantiene una participación relevante a través del propio ecosistema societario.

A partir de ahí, empieza la diversificación. En energía, el grupo opera a través de varias sociedades específicas, como Alectoris Energía Sostenible 1 y 3, Desarrollo Eólico Las Majas VII, Generación Eólica El Vedado o Generación y Suministro de Energía, además de varias «Fuerzas Energéticas del Sur de Europa».

Todas ellas aparecen en la estructura como participaciones en sociedades asociadas, generalmente con alrededor del 49%, lo que refleja una estrategia de inversión en proyectos concretos sin asumir el control total.

En telecomunicaciones, destaca su participación en Telxius, una compañía de infraestructuras (torres y cables submarinos) que le permite diversificar fuera del ladrillo con activos también estables y de largo plazo, manteniendo una posición minoritaria pero significativa dentro de la sociedad.

Luego están las sociedades más instrumentales, como Pontegadea Dieciocho, Tramperase o Sobrado Forestal 2014, que no tienen un negocio visible como tal, pero sirven para estructurar inversiones, canalizar operaciones o gestionar activos específicos dentro del grupo. En muchos casos, estas sociedades están participadas al 100% —directa o indirectamente— y funcionan como vehículos intermedios dentro de la arquitectura corporativa.

En conjunto, lo que aparece es una estructura muy ordenada: una matriz que decide, varias sociedades que invierten y otras que ejecutan. Un sistema diseñado para mover grandes volúmenes de capital con control total, pero sin necesidad de concentrar la actividad en una única empresa.

Firma

Maria ToldràGraduada en Periodismo por la Universitat de València, está especializada en periodismo de datos tras cursar el Máster en Periodismo de Investigación, Datos y Visualización de Unidad Editorial. Ha crecido profesionalmente en El Mundo y Europa Press. Desde 2026 es redactora en Economía 3 y bucea entre cifras económicas.

Maria ToldràGraduada en Periodismo por la Universitat de València, está especializada en periodismo de datos tras cursar el Máster en Periodismo de Investigación, Datos y Visualización de Unidad Editorial. Ha crecido profesionalmente en El Mundo y Europa Press. Desde 2026 es redactora en Economía 3 y bucea entre cifras económicas.Empresas

Artículos relacionados

Últimas Noticias