Dcoop, Coosur y Carbonell: quién convierte mejor el aceite caro en beneficio

Dcoop lidera en ventas y liquidez, Coosur destaca por rentabilidad operativa y Carbonell evidencia los retos de las grandes marcas internacionales en un año marcado por precios récord del aceite de oliva

El aceite de oliva vivió en 2024 un año un tanto extraño: vender caro no significó necesariamente ganar mucho. La sequía elevó la materia prima, el consumidor pagó precios históricamente altos y las grandes marcas tuvieron que defender margen en un mercado mucho más sensible. En ese tablero, tres nombres ayudan a entender la nueva anatomía financiera del sector: Dcoop, Coosur y Carbonell.

La comparación se hace sobre cuentas individuales de 2024 para no mezclar grupos consolidados, sociedades holding y perímetros distintos. Detrás de esas marcas y actores están Dcoop, S. Coop. And.; Aceites del Sur-Coosur, S.A., sociedad vinculada a Coosur/Acesur; y Deoleo Global, S.A.U., sociedad operativa del grupo Deoleo, asociada a marcas como Carbonell, Bertolli, Carapelli, Koipe, Sasso y Hojiblanca. Las cuentas de Deoleo Global explican que la sociedad cuenta con marcas reconocidas y que Carbonell figura junto a Bertolli y Carapelli entre sus principales enseñas globales.

La tesis es clara: Dcoop vende más y llega con más tesorería; Coosur convierte mejor cada euro de venta en resultado operativo; Carbonell, a través de Deoleo Global, enseña la cara más dura del negocio marquista cuando el valor de las marcas, la deuda, los litigios y la estructura internacional pesan tanto como el aceite que se vende.

Infonif

Tres nombres conocidos, tres cuentas muy distintas

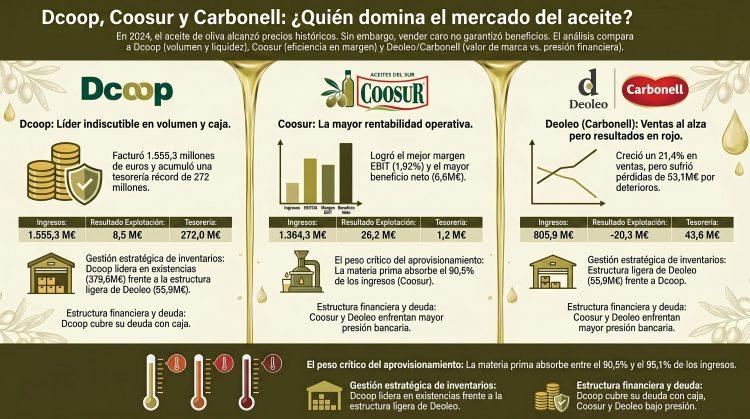

Dcoop es el gran actor cooperativo. En 2024 alcanzó una cifra de negocios de 1.555,3 millones de euros, frente a 1.409,3 millones un año antes. Su resultado de explotación fue de 8,5 millones y el resultado del ejercicio quedó en 4,5 millones. Es decir, la cooperativa gana dinero, pero con márgenes muy estrechos: un margen EBIT de apenas el 0,54% y un margen neto del 0,29%.

Aceites del Sur-Coosur presenta una fotografía diferente. Facturó 1.364,3 millones, elevó el resultado de explotación hasta 26,2 millones y cerró con 6,6 millones de beneficio. No vende tanto como Dcoop, pero convierte mejor: su margen EBIT fue del 1,92% y su margen neto, del 0,48%. En un sector donde el aprovisionamiento absorbe casi toda la venta, esa diferencia no es menor.

Sin embargo, Deoleo Global juega otra partida. Sus ventas individuales subieron un 21,4%, hasta 805,9 millones, pero el resultado de explotación fue negativo en 20,3 millones y el resultado del ejercicio cayó a pérdidas de 53,1 millones. La sociedad explica que el ejercicio estuvo marcado por la defensa del margen unitario, pero también por deterioros, amortizaciones y el impacto de una provisión vinculada a su filial italiana Carapelli Firenze.

El primer golpe de vista ya ordena el sector: vender más no basta; tener marca tampoco garantiza beneficio; y el margen real aparece donde la materia prima, los gastos operativos, la financiación y la estructura de balance están mejor alineados.

Dcoop: el gigante de origen gana poco, pero acumula mucha tesorería

Dcoop es la compañía que mejor representa el origen. Su modelo cooperativo condiciona la lectura financiera: no se comporta como una industria privada que busca maximizar beneficio societario, sino como una estructura que canaliza producción de socios y devuelve valor al campo.

Eso se ve en la cuenta de resultados. Sus aprovisionamientos ascendieron a 1.479,1 millones, el 95,1% de la cifra de negocios. Dentro de esa partida, el consumo de existencias de socios superó los 1.114,6 millones. La consecuencia es clara: Dcoop mueve mucho volumen, pero deja poco resultado dentro de la sociedad individual.

La otra cara está en el balance. Dcoop cerró 2024 con 1.081,7 millones de activo, 191,9 millones de patrimonio neto y 272 millones de tesorería, más del doble que los 111,7 millones de 2023. Sus deudas con entidades de crédito sumaban 38,2 millones a largo plazo y 7,2 millones a corto. Solo con la tesorería, la cooperativa cubría ampliamente su deuda bancaria.

Eso convierte a Dcoop en un caso peculiar. No es la que más margen extrae de la venta, pero sí la que llega con más colchón financiero. Su fortaleza no está en ganar mucho por cada litro, sino en tener escala, origen, músculo cooperativo y liquidez. Para un año de precios altos, esa combinación permite aguantar tensión de circulante y financiar campaña sin que la deuda bancaria domine la historia.

Coosur: menos tamaño que Dcoop, más margen operativo

Aceites del Sur-Coosur es la compañía que deja la lectura financiera más directa: vende menos que Dcoop, pero gana más en explotación. Con 1.364,3 millones de ingresos, obtuvo 26,2 millones de resultado operativo. La diferencia frente a Dcoop es muy relevante: con unos 191 millones menos de ventas, Coosur genera casi 18 millones más de EBIT.

La explicación empieza en los aprovisionamientos. Aceites del Sur-Coosur registró 1.234,7 millones en compras y consumos, aproximadamente el 90,5% de la cifra de negocios. Sigue siendo una proporción muy elevada, como corresponde al aceite, pero es inferior al peso que soporta Dcoop. Esa brecha de casi cinco puntos sobre ventas explica buena parte de la ventaja operativa.

El margen, sin embargo, no lo cuenta todo. Aceites del Sur-Coosur cerró con 268,1 millones en existencias, 93,7 millones de patrimonio neto y 1,2 millones de tesorería. Además, su deuda con entidades de crédito alcanzó 53,9 millones a largo plazo y 18,4 millones a corto plazo. Es decir, la compañía gana más margen, pero lo hace con una posición financiera bancaria más exigente que Dcoop.

Ahí está la tensión: Coosur es la que mejor convierte ventas en resultado operativo, pero no la que llega con más liquidez. En un mercado de aceite caro, eso obliga a afinar mucho la gestión de inventarios, cobros, financiación y rotación del producto. La rentabilidad operativa es mejor; el balance exige más disciplina.

Carbonell / Deoleo Global: marca global, pero pérdidas individuales

Deoleo Global permite ver otra dimensión del aceite: la marca. La sociedad no compite solo por origen o volumen industrial, sino por posicionamiento comercial global. Sus cuentas describen una cartera de marcas reconocidas, con Carbonell, Bertolli, Carapelli, Koipe, Sasso y Hojiblanca, y presencia societaria en doce países.

Esa escala marquista explica por qué Deoleo Global puede vender 805,9 millones en 2024, un 21,4% más que en 2023. Además, también enseña que una marca potente no inmuniza frente al deterioro contable, los costes financieros ni la presión de intangibles. La sociedad tuvo un resultado de explotación negativo de 20,3 millones y pérdidas de 53,1 millones.

El propio informe de gestión explica que el activo no corriente disminuyó por tres factores: amortizaciones de marcas y fondo de comercio por 23,6 millones, deterioro de la participación en Carapelli Firenze por 28,2 millones y actualización de créditos fiscales por 4,7 millones. También señala que la pérdida redujo el patrimonio neto hasta 351,4 millones.

Sin embargo, hay un matiz importante: Deoleo Global sí genera efectivo operativo positivo en sus cuentas individuales. El estado de flujos muestra 8,8 millones de flujo de efectivo de explotación y 43,6 millones de efectivo final, frente a 25,1 millones un año antes. No es una compañía sin liquidez, pero su cuenta de resultados de 2024 queda golpeada por partidas que van más allá de vender botellas de aceite.

En términos editoriales, Carbonell es la marca más reconocible para el lector español, pero la historia financiera de Deoleo Global no es la de una marca débil: es la de una estructura marquista internacional que debe sostener valor de activos, filiales, financiación y litigios al mismo tiempo.

El verdadero campo de batalla: aprovisionamientos e inventario

El aceite de oliva no se decide solo en el lineal. Se decide antes, en el coste de la materia prima. En 2024, los aprovisionamientos representaron el 95,1% de las ventas de Dcoop, el 90,5% de Aceites del Sur-Coosur y el 92,3% de Deoleo Global. Con esos porcentajes, cualquier variación del precio en origen puede borrar o crear margen con enorme rapidez.

La diferencia está en cómo absorbe cada modelo esa presión. Dcoop traslada gran parte del valor al socio productor, por eso su margen societario es muy bajo. Aceites del Sur-Coosur parece capturar mejor margen industrial y comercial, pero con menor tesorería disponible. Deoleo Global defiende marca y volumen internacional, aunque su estructura contable y financiera pesa sobre el resultado.

El inventario es la segunda clave. Dcoop cerró con 379,6 millones de existencias; Aceites del Sur-Coosur, con 268,1 millones; Deoleo Global, con 55,9 millones. En aceite, tener producto puede ser ventaja si el precio sube, pero se convierte en riesgo si el mercado gira. No es solo una partida de balance: es una apuesta sobre campaña, precio, rotación y consumo.

Quién gana cada batalla

Si la pregunta es quién vende más, gana Dcoop. Su cifra de negocios supera los 1.555 millones y refleja una escala cooperativa difícil de igualar.

Si la pregunta es quién convierte mejor ventas en resultado operativo, gana Aceites del Sur-Coosur. Su margen EBIT del 1,92% supera claramente el 0,54% de Dcoop y el resultado negativo de Deoleo Global. Además, obtiene 6,6 millones de beneficio frente a los 4,5 millones de Dcoop, pese a vender menos.

Si la pregunta es quién tiene más reconocimiento de marca internacional, Deoleo Global conserva un activo comercial evidente con Carbonell, Bertolli y Carapelli. Pero si el análisis se limita a cuentas individuales 2024, su resultado muestra que la marca no basta cuando pesan amortizaciones, deterioros, financiación y litigios.

Si la pregunta es quién llega con más tesorería, gana Dcoop. Sus 272 millones de efectivo contrastan con los 43,6 millones de Deoleo Global y los 1,2 millones de Aceites del Sur-Coosur. Pero conviene no simplificar: Deoleo Global presenta flujo operativo positivo y Coosur presenta mejor margen operativo.

Conclusión editorial

La batalla entre Dcoop, Coosur y Carbonell no la gana un único modelo en todas las métricas. Dcoop domina por volumen y tesorería: vende más que nadie y cierra con una posición líquida muy superior a su deuda bancaria. Coosur, a través de Aceites del Sur-Coosur, gana donde más duele en 2024: convierte mejor las ventas en resultado operativo y en beneficio neto. Carbonell, a través de Deoleo Global, demuestra que la marca global tiene valor, pero también que competir con marcas internacionales exige sostener intangibles, filiales, deuda y riesgos legales.

La gran lectura del aceite español es que el precio alto no reparte beneficios de forma automática. Puede elevar ventas, pero también encarece aprovisionamientos, tensiona inventarios y deja al descubierto quién tiene margen real y quién depende de volumen, financiación o estructura societaria.

En 2024, el aceite vendió caro. Pero las cuentas dicen algo más interesante: Dcoop tuvo el músculo, Coosur tuvo el margen y Carbonell tuvo la marca; solo quien combine las tres cosas estará mejor preparado cuando el precio deje de empujar.

Firma

Rafa DasíGraduado en Periodismo por la Universidad CEU Cardenal Herrera, con especialización en información económica y financiera del tejido empresarial valenciano. Encargado del contenido diario y de la gestión de las distintas plataformas de Economía 3, así como presentador del pódcast Las 5 claves.

Rafa DasíGraduado en Periodismo por la Universidad CEU Cardenal Herrera, con especialización en información económica y financiera del tejido empresarial valenciano. Encargado del contenido diario y de la gestión de las distintas plataformas de Economía 3, así como presentador del pódcast Las 5 claves.Empresas

ACEITES DEL SUR -COOSUR SA

DEOLEO GLOBAL SA

Artículos relacionados

Últimas Noticias

CaixaBank concede 1.500M€ a particulares de la Comunitat en el primer semestre

Artículos destacados