Sanciones a Rusia y laboratorios: ¿la industria del diamante pierde su brillo?

Las sanciones a Rusia y el auge acelerado del diamante de laboratorio están redibujando la cadena global, presionando precios y obligando a productores, joyeros e inversores a plantearse la gran pregunta: ¿el diamante está perdiendo su brillo?

La mina de Udáchnaya se abre en mitad de la tundra siberiana como un cráter perfecto. Un agujero gigantesco en Yakutia, en el extremo oriental de Rusia, excavado a cielo abierto durante décadas para arrancar diamantes del permafrost. Desde el borde apenas se distingue el fondo; los caminos en espiral que bajan hacia el centro parecen una maqueta de ingeniería, no una explotación real. Allí opera Alrosa, la gran productora rusa, y uno de los símbolos de un negocio que durante años funcionó con la precisión de un reloj: extraer, tallar, certificar, vender.

Hoy, sin embargo, el brillo de Udáchnaya ya no deslumbra igual. Sobre la industria mundial del diamante pesan dos fuerzas que la están reordenando a gran velocidad: las sanciones económicas a Rusia -consecuencia de la guerra con Ucrania– y el auge de los diamantes sintéticos o de laboratorio. La pregunta que se hacen productores, joyeros e inversores es la misma que encabeza este reportaje: ¿la industria del diamante pierde su brillo o solo está cambiando de cara?

Mina de Udáchnaya en Rusia (Fotografía: Alrosa)

¿Cómo funciona la industria del diamante?

Para entender el impacto de estas dos sacudidas conviene recordar cómo se estructura la industria.

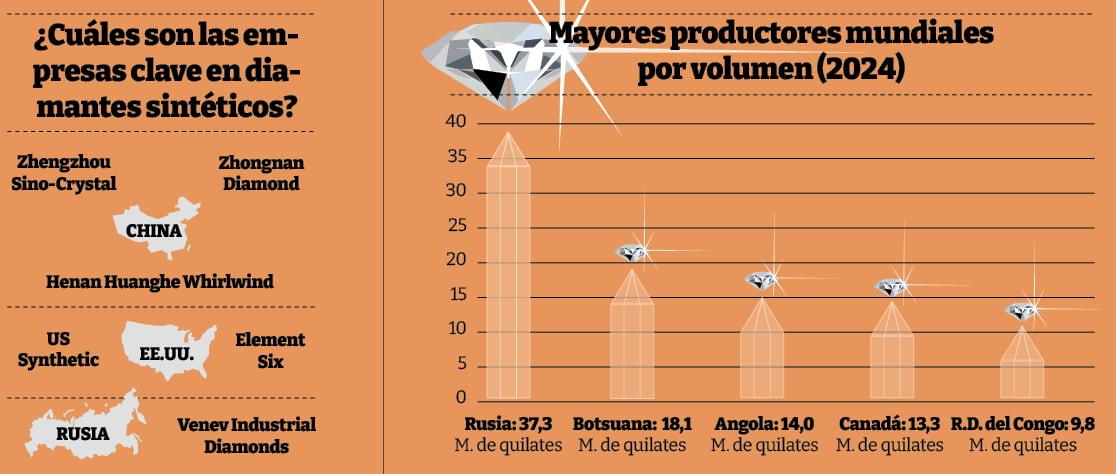

En la parte alta de la cadena está la extracción de diamante en bruto. Según Kimberley Process, que certifica el comercio internacional de diamantes, la producción mundial alcanzó en 2024 alrededor de 107,9 millones de quilates. Rusia encabeza la lista con 37,3 millones de quilates, seguida de Botsuana (18,1 millones), Angola (14 millones), Canadá (13,3 millones) y la República Democrática del Congo (9,8 millones).

Ese material sale de minas a cielo abierto como la de Udáchnaya, de explotaciones subterráneas o de, en menor medida, yacimientos aluviales y marinos. Una parte relevante de la producción mundial depende de unas pocas empresas y países.

El segundo eslabón es la transformación: clasificación del bruto, planificación de la talla, corte y pulido. Aquí entran en juego los grandes centros de talla -con India a la cabeza- que convierten piedras opacas, cubiertas de tierra, en diamantes pulidos listos para certificar.

El tercero es la joyería y el retail. Es donde se cruzan el mundo técnico de las 4C -color, claridad, corte y peso en quilates (color, clarity, cut, carat, por sus siglas en inglés)- con el universo del lujo: marcas, diseño, campañas emocionales, experiencias en tienda. Entre la salida de la mina y el escaparate, el precio de una piedra puede multiplicarse de tres a ocho veces el valor del bruto original, no solo por su calidad intrínseca, sino por la marca, el diseño y el canal de venta.

Fotografía: Alrosa

En paralelo, existe un mercado menos visible pero enorme: el del diamante industrial. Aquí el protagonista desde hace años es el sintético, muy distinto del relato romántico de la sortija de pedida.

Sobre esta arquitectura se superponen hoy dos vectores de cambio.

Primer golpe: guerra, sanciones y el «embudo ruso»

Rusia lleva años disputándose con Botsuana el liderazgo del diamante natural. En 2024, el país mantuvo su producción en 37,3 millones de quilates, aproximadamente el 32% del total mundial, pese a la guerra y las sanciones. La extracción no cayó, pero sí lo hizo el negocio de la exportación. Según los datos de Kimberley Process, las exportaciones de diamantes rusos se redujeron un 6,3% en volumen y casi un 29% en valor (2.620 millones de dólares) en 2024.

El mismo informe subraya que Emiratos Árabes Unidos se ha convertido en el mayor exportador mundial (30% del total), por delante de la Unión Europea (14%) y de la propia Rusia (11%), mientras que India absorbe el 40% de las importaciones mundiales de bruto.

Elaboración propia. Fuente: Kimberley Process

Detrás de estos porcentajes hay un cambio de mapa comercial. La Unión Europea prohibió en enero de 2024 la compra y venta de diamantes rusos, en coordinación con el G7, que ha puesto en marcha un mecanismo para trazar el recorrido de las piedras a lo largo de toda la cadena de producción global. El objetivo declarado es recortar los ingresos de Moscú por exportaciones de diamantes, obligando a los grandes compradores occidentales a acreditar el origen de cada lote.

Para Alrosa, el gigante estatal que explota Udáchnaya y otros yacimientos rusos, el golpe ha sido ambiguo. Por un lado, la empresa reconoce que «la industria del diamante en 2024 continuó experimentando presiones debido a la disminución en la demanda de joyería» y a la existencia de grandes reservas de diamante en bruto. Sus ingresos cayeron un 5,7% entre enero y septiembre, hasta los 156.760 millones de rublos (1.963 millones de dólares).

Por otro, aumentó su beneficio neto un 26,6%, hasta 35.800 millones de rublos (448 millones de dólares) en los nueve primeros meses del año, apoyándose en recortes de costes y ajustes de producción. A finales del año pasado, ya adelantó que recortaría gastos laborales, suspendería el desarrollo de activos menos rentables y reduciría la producción en torno a un 4,6%, hasta 33 millones de quilates.

Fotografía: Alrosa

Dicho de otro modo, Rusia sigue sacando piedras del suelo al mismo ritmo, pero cada vez le resulta más difícil colocarlas en los mercados de mayor valor y se ve obligada a recurrir a circuitos alternativos y descuentos. Para el consumidor final, todo esto es casi invisible. Pero para el minorista y las grandes marcas supone una nueva capa de riesgo reputacional: nadie quiere que el anillo del escaparate acabe asociado a un régimen sancionado.

Segundo golpe: los diamantes sintéticos

Mientras las sanciones reordenan el mapa geopolítico, otra fuerza está cambiando las reglas del juego desde el lado de la oferta: los diamantes de laboratorio.

La idea no es nueva. Hace décadas que el diamante sintético domina el segmento industrial; el polvo y los abrasivos que cortan hormigón, vidrio o metal no salen de minas, sino de reactores de alta presión y alta temperatura o de deposición química de vapor. En este terreno, China lidera la producción -seguida por Estados Unidos y Rusia– apoyada en grupos industriales como Zhongnan Diamond, Henan Huanghe Whirlwind y Zhengzhou Sino-Crystal; mientras que el ecosistema estadounidense se articula en torno a empresas como Element Six o US Synthetic.

La novedad es que el lab-grown ha dado el salto deliberado al escaparate de joyería. Químicamente son diamantes: carbono cristalizado con la misma estructura que la piedra natural. Lo que cambia es el relato. Ya no hay historia de geología profunda ni de yacimientos remotos, sino reactores y consumo eléctrico.

Uno de los casos en España que más ha popularizado el concepto de diamante sintético es el proyecto de la fábrica en Trujillo (Extremadura) de Diamond Foundry, la compañía de diamantes de laboratorio en la que participa la estrella de Hollywood Leonardo DiCaprio como inversor. En el imaginario del público, la historia del actor apoyando una planta de «diamantes tecnológicos» en la España vaciada ha servido como atajo perfecto para entender que los diamantes ya no son solo minas lejanas, sino también industria avanzada y chips.

Respecto al mercado minorista, el efecto de todo este movimiento se percibe en dos frentes:

- Precio y tamaño. Un diamante de laboratorio permite acceder a más quilates y mejor pureza por el mismo presupuesto. En ocasiones, la diferencia supera el 30-40% frente a uno natural.

- Velocidad de producción. Mientras una mina tiene ciclos de inversión y vida útil, un fabricante puede añadir reactores y ajustar su oferta con mucha más flexibilidad.

En el segmento industrial la historia es distinta. Allí, el sintético no compite con el natural: lo ha sustituido casi por completo. El debate está en qué parte de esa capacidad industrial -reactores, know how, cadenas de suministro- terminará también alimentando el mercado gemológico, presionando aún más los precios y los márgenes de la joyería tradicional.

¿Sigue teniendo sentido invertir en diamantes?

Durante décadas, el diamante se vendió no solo como objeto de deseo, sino como una especie de activo financiero: eterno, escaso y con vocación de preservar valor. La realidad de los últimos años ha matizado mucho ese relato.

Tras el boom de la pandemia, los precios de los diamantes naturales han vivido una corrección profunda. Índices de referencia del pulido como el de IDEX han vuelto a niveles de 2020 después de dos años de descensos. En mayo de 2024, marcaban su punto más bajo en 13 años, tras caer de forma casi ininterrumpida desde el pico de marzo de 2022. Consultoras como McKinsey hablan abiertamente de «mínimos de varios años» tras el rally de la covid. Mientras que diversos análisis de mercado señalan caídas acumuladas del entorno del 25-30% en precios de diamante natural estándar desde los máximos de 2022.

En paralelo, el lab-grown ha seguido una trayectoria todavía más extrema: primero se posicionó con descuentos moderados frente al natural, pero a medida que la capacidad productiva se ha disparado en China e India, los precios mayoristas de sintético se han desplomado. Algunas series históricas apuntan a caídas cercanas al 70-75% desde 2020 y a descuentos de hasta el 90% frente a un natural comparable en tamaño y calidad.

No es casual que la propia presidenta del World Diamond Council, Feriel Zerouki, haya advertido recientemente de que la sobreoferta está deteriorando la percepción del sintético como alternativa seria de inversión.

Las dos caras del mercado

¿Significa todo esto que el diamante ha dejado de ser una buena inversión? Depende de qué diamante hablemos. El mercado se ha partido en dos.

En el tramo medio -piedras de 0,3 a 2 quilates de calidad, pensadas para joyería de uso-, el diamante se comporta cada vez más como un bien de consumo: mucha oferta, presión a la baja en precios y una reventa complicada. Ahí el discurso de «activo financiero» es hoy difícil de sostener. En el tramo alto -piedras excepcionales por tamaño, pureza, color o rareza-, los precios han sido mucho más resistentes. Las casas de subastas siguen adjudicando piezas récord y la demanda de muy alto patrimonio continúa viendo en ciertos diamantes naturales un activo de colección, comparable al arte o a la relojería de élite.

En cuanto al nivel de inversión, la fotografía es ambivalente. Según De Beers, una de las corporaciones líderes en la industria del diamante, si hablamos de inversión en piedras físicas, el apetito se ha enfriado en el segmento medio y se ha refugiado en piezas de calidad muy alta, donde el comprador acepta horizontes largos y ticket elevado.

Si miramos la inversión en industria, la historia es otra: el mercado global de diamantes de laboratorio se estima ya en más de 25.000 millones de dólares y podría triplicarse hacia 2032, según algunas previsiones, lo que está atrayendo capital hacia proyectos industriales, especialmente en India, China, Emiratos Árabes y, en menor medida, Europa.

Para el inversor convencional, la conclusión es clara: el diamante no se comporta como el oro. No hay una cotización única y transparente, sino miles de micromercados definidos por calidad, certificado, marca y liquidez. La inversión «prudente» hoy pasa, si acaso, por dos caminos muy distintos: tratar el diamante como un lujo patrimonial o ver el sector desde una perspectiva industrial y tecnológica, a través de empresas y proyectos vinculados al sintético y a sus aplicaciones en semiconductores, óptica o sensores, más que como simple joyería.

Un diamante es para siempre

La imagen de la mina de Udáchnaya resume bien el momento. El cráter sigue ahí, inmenso, testigo de décadas de extracción. Lo que ha cambiado es el mundo a su alrededor. La cicatriz abierta en la tundra recuerda que el diamante ya no vive solo de su brillo: entre sanciones y gemas creadas en laboratorio, el negocio que nace en ese cráter es hoy mucho menos eterno de lo que parecía. Quizá precisamente por eso, en medio de tanta incertidumbre geopolítica y tecnológica, la industria se aferra más que nunca a su viejo lema: «Un diamante es para siempre».

Firma

Sara MartíJefa de Redacción. Graduada en Periodismo por la Universidad Jaume I, estoy especializada en contenido web y ediciones digitales por el Máster en Letras Digitales de la Universidad Complutense de Madrid. Mi experiencia en el mundo de la comunicación abarca desde el institucional hasta agencias y medios de comunicación. Al día de la actualidad empresarial y financiera en Economía 3 desde marzo de 2021.

Sara MartíJefa de Redacción. Graduada en Periodismo por la Universidad Jaume I, estoy especializada en contenido web y ediciones digitales por el Máster en Letras Digitales de la Universidad Complutense de Madrid. Mi experiencia en el mundo de la comunicación abarca desde el institucional hasta agencias y medios de comunicación. Al día de la actualidad empresarial y financiera en Economía 3 desde marzo de 2021.Empresas

DIAMOND FOUNDRY EUROPE SL

Artículos relacionados

Últimas Noticias

Artículos destacados