Las ‘small caps’ de Estados Unidos, ¿oportunidad de inversión?

En los últimos tres años –y desde que la Reserva Federal (Fed) se vio obligada a comenzar a subir sus tasas de interés de referencia con el objetivo de intentar controlar la elevada inflación, provocada por la fuerte demanda de productos y servicios tras la reapertura de las economías tras la finalización de la pandemia, así como por el incremento de los precios de la energía, como consecuencia del inicio de la guerra de Ucrania– los valores de pequeña y mediana capitalización (Small caps) que cotizan en las bolsas estadounidenses han mantenido un comportamiento relativo sensiblemente peor que el del mercado bursátil estadounidense en su conjunto.

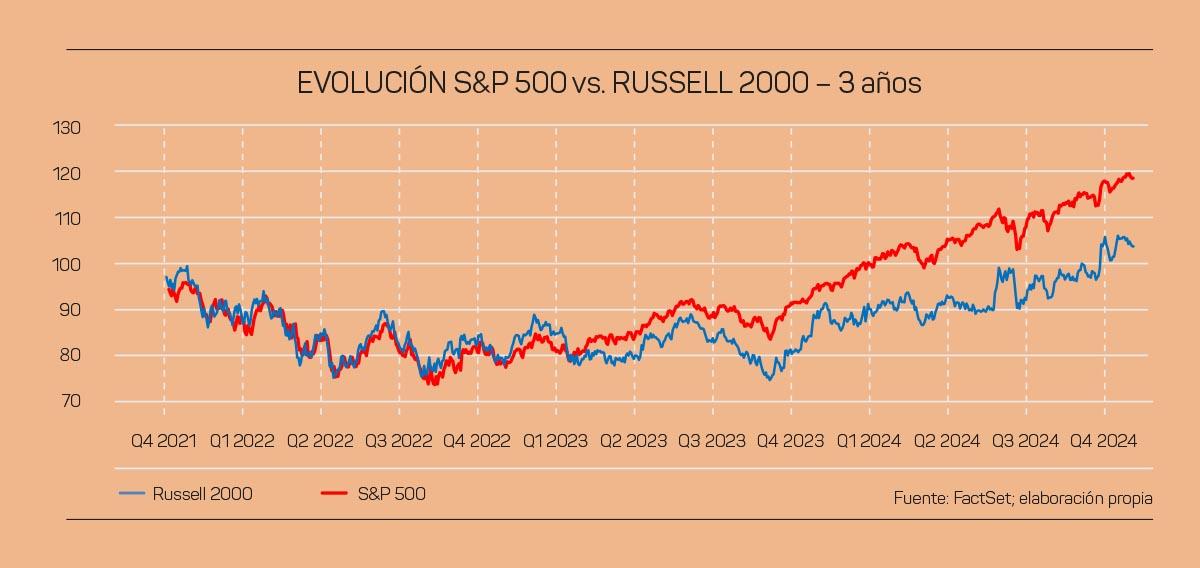

Así, y mientras que el S&P 500, índice integrado por las grandes compañías que cotizan en la bolsa estadounidense, se ha revalorizado en este periodo casi un 30%, el Russell 2000, índice integrado por compañías más pequeñas, lo ha hecho algo menos del 10%.

El principal factor (que no el único) que ha lastrado el comportamiento bursátil de las pequeñas y medianas compañías estadounidenses –factor que, como luego analizaremos, está a punto de revertir– ha sido el incremento de los costes de financiación. A diferencia de las grandes compañías, que pueden financiarse a plazos más largos, las también llamadas small caps, lo suelen hacer a plazos más cortos, por lo que han ‘sufrido’ con mayor virulencia el impacto de las alzas de los tipos de interés oficiales, al verse forzadas en los últimos años a renovar sus créditos a tasas más elevadas. Históricamente, siempre que los tipos de interés han subido en EE.UU., el comportamiento bursátil de este tipo de compañías se ha visto penalizado.

Cambio de escenario para las pymes estadounidenses

No obstante, en este peor comportamiento relativo, también ha impactado la actuación de la Administración saliente de EE.UU. Así, el gobierno del presidente saliente Joe Biden se ha caracterizado por el intervencionismo federal, aumentando la regulación; algo que ha limitado la capacidad de actuación de muchas de las empresas estadounidenses, sobre todo las de menor tamaño, concentrando de media más del 80% de sus ventas en este mercado.

Además, otro importante factor que ha provocado el peor comportamiento relativo de este segmento de empresas en la bolsa estadounidense, especialmente durante los dos últimos ejercicios, ha sido la ‘fijación’ de los inversores en los grandes valores tecnológicos, especialmente en los relacionados con la inteligencia artificial (IA). Valores que, a su vez, mantienen una muy elevada ponderación en índices como el S&P 500, donde los 10 mayores alcanzan ya un peso relativo en el mismo cercano al 40%.

Todo ello ha provocado que en la actualidad las pequeñas y medianas empresas estadounidenses coticen con un importante descuento con relación al grupo de grandes valores. Así, mientras que el S&P 500 lo hace con un multiplicador precio/beneficio 2025E (PER 2025E) de 22x (veces), el Russell 2000 lo hace con uno cercano a las 17x.

Sin embargo, desde el inicio del proceso de bajadas de los tipos de interés oficiales por parte de la Reserva Federal el pasado mes de septiembre, pasando por los resultados de las elecciones presidenciales y legislativas estadounidenses, el escenario al que se enfrentan estas pequeñas y medianas empresas ha variado sustancialmente, para mucho mejor, lo que, en nuestra opinión hace de ellas una muy interesante inversión de cara al ejercicio 2025.

Factores a tener en cuenta

A continuación, enumeramos algunos de los factores que entendemos ‘jugarán a favor’ de este grupo de empresas, mejorando sensiblemente su comportamiento en bolsa a partir de ahora:

– El proceso de reducción de los tipos de interés oficiales facilitará que estas empresas puedan abaratar sus costes de financiación en los próximos años, algo que se verá reflejado tanto en sus resultados como en su capacidad de invertir para crecer.

– La Administración estadounidense entrante ha prometido bajar los impuestos a las compañías, lo que también beneficiará a las de menor tamaño, que tienen menos capacidad para optimizar sus estructuras fiscales.

– Las tarifas a las importaciones que pretende implantar el nuevo gobierno estadounidense en principio también favorece a estas compañías que, como hemos señalado antes, operan principalmente en el mercado local.

– El proceso desregulatorio anunciado por el ejecutivo estadounidense entrante también beneficiará sobremanera a las compañías de pequeña y mediana capitalización, igualmente por su mayor enfoque local. Un ejemplo claro son los bancos regionales, que tendrán más fácil a partir de ahora poder llevar a cabo operaciones corporativas para poder crecer.

Un panorama que favorece las small caps

En ese sentido, y para poder comprender hasta qué punto los resultados electorales han sido bien acogidos por este tipo de empresas, solo hay que analizar la evolución reciente del índice de optimismo de las pequeñas empresas estadounidenses, que elabora The National Federation of Independent Business (NFIB), índice que subió en el mes de noviembre hasta los 101,7 puntos desde los 93,7 puntos de octubre, alcanzando de este modo su nivel más elevado desde junio de 2021.

Por tanto, este cambio de escenario, que tanto parece favorecer a partir de ahora, y en un principio, el desempeño de las pequeñas y medianas empresas estadounidense, esperamos que termine por plasmarse en un mejor comportamiento relativo de este tipo de valores en la bolsa estadounidense a lo largo de 2025. Eso sí, siempre que los resultados de las mismas lo justifiquen.

Es más, creemos que la comunidad de analistas, que suele hacer un menor seguimiento de estas compañías, volverá a poner el foco en las mismas ya que, además, sus valoraciones son, en general, mucho más atractivas que las de los grandes valores que han venido liderando las alzas en las bolsas de EE.UU. en los últimos dos años.

Igualmente, el interés de los inversores en este tipo de compañías está aumentando. En ese sentido, cabe destacar que, según un análisis del Bank of America, durante 2024 han ingresado en los fondos de pequeña capitalización de EE.UU. unos 30.000 millones de dólares netos; cifra récord que triplica la entrada del año precedente.

Firma

Juan José Fernández-FigaresColaborador de Economía 3. Juan José Fernández-Figares es Jefe de Investigación en Link Securities. Lleva casi tres décadas analizando mercados financieros y empresas de diferentes sectores de actividad, así como asesorando a clientes en sus inversiones. Desde hace más de 15 años, desarrolla modelos basados en algoritmos, orientados a la selección de valores para la gestión de carteras y fondos.

Juan José Fernández-FigaresColaborador de Economía 3. Juan José Fernández-Figares es Jefe de Investigación en Link Securities. Lleva casi tres décadas analizando mercados financieros y empresas de diferentes sectores de actividad, así como asesorando a clientes en sus inversiones. Desde hace más de 15 años, desarrolla modelos basados en algoritmos, orientados a la selección de valores para la gestión de carteras y fondos.Artículos relacionados

Últimas Noticias

Artículos destacados

La Oficina Acelera Pyme del COIICV Valencia acerca, sin coste, la digitalización a las empresas