La Marca España destaca como un imán para la inversión inmobiliaria europea

Si pensamos en capitales atractivas para la inversión, probablemente la primera que se nos venga a la mente sea Londres con su financieramente imponente City. Pero, ¿y el resto? ¿Dónde se sitúan las ciudades españolas? Lo cierto es que la Marca España tira, y mucho, en la inversión inmobiliaria europea.

Según un estudio elaborado por PwC, el tamaño del mercado y la liquidez son los factores más importantes para los encuestados a la hora de seleccionar una ciudad para invertir o desarrollar en el contexto actual.

La inversión inmobiliaria mira a Madrid

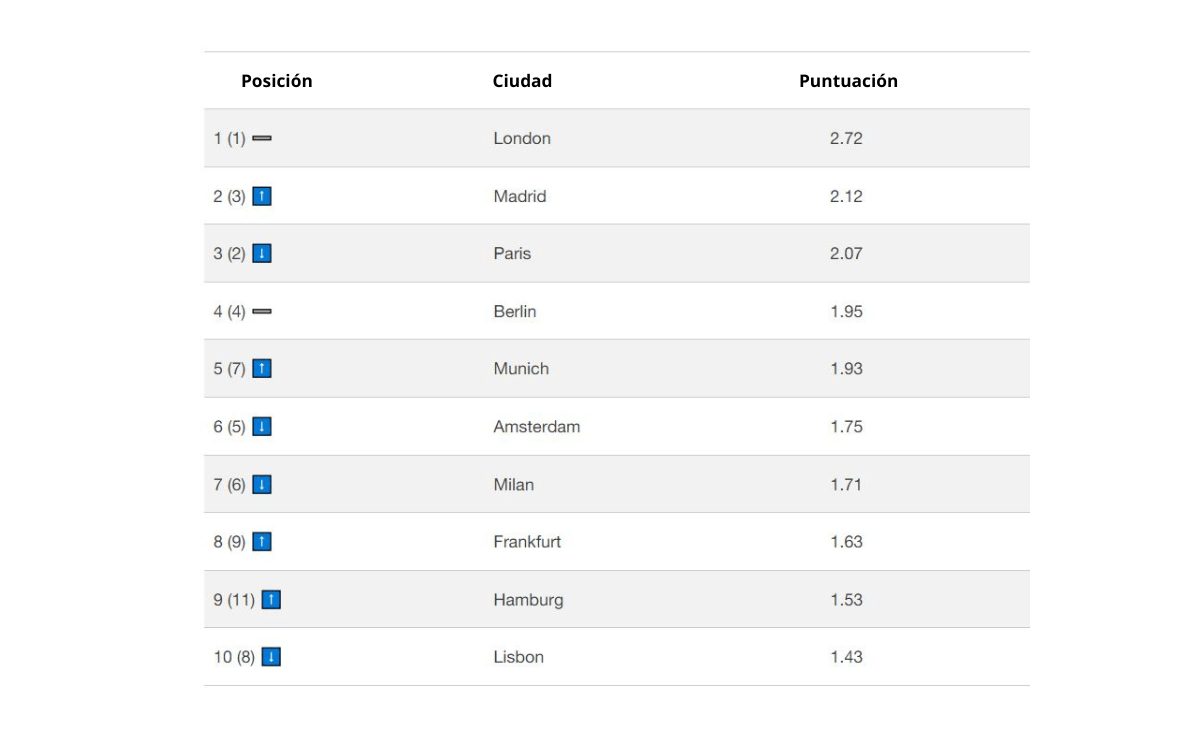

La capital de España continúa su ascenso -logrando el mejor puesto de su historia- y se convierte en la segunda capital europea más atractiva para la inversión inmobiliaria, solo por detrás de Londres. Los factores macro y microeconómicos, unidos a la alta calidad de vida, atraen cada vez más a los agentes inmobiliarios.

Eso sí, mientras que Madrid ha ascendido un puesto (superando a una histórica como París), Barcelona sale del top ten y se sitúa en el puesto 11 tras caer un escalón. Según la consultora, a pesar de esto, los inversores ven en ello «una oportunidad» para entrar en un mercado «históricamente saturado» y apuestan por su recuperación.

En apenas, cuatro años la ciudad ha escalado desde la octava posición a la segunda; situándose por delante de ciudades tan relevantes como París (3), Berlín (4) o Múnich (5).

Fuente: PwC

Motivos para crecer

¿Por qué Madrid se presenta como una opción tan atractiva? Ejecutivos de grandes empresas inmobiliarias como Metrovacesa, Grupo Lar o del proyecto Crea Madrid Nuevo Norte destacan su seguridad jurídica, la generación de producto, su desarrollo y su bajo coste frente a otras ciudades competidoras europeas.

El CEO de Metrovacesa, Jorge Pérez de Leza, apunta que España está en el comité de inversión de cualquier fondo internacional y confía en que Barcelona vuelva a estar entre las diez ciudades europeas más atractivas y que se incorporen incluso otras españolas como Valencia o Málaga.

Añade, además, que «lamenta el impacto de la sobrerregulación en el sector», especialmente en Europa, donde cree que se ha llegado al extremo en todo aquello que tiene que ver con la regulación no financiera, que no afecta directamente al producto, y para la que se establecen además plazos muy ajustados.

En su opinión, el acceso a la energía va a ser uno de los «frenos» del sector dado el auge de los centros de datos, la electrificación del parque de vehículos y los requerimientos de energía en oficinas o viviendas para su recarga.

¿Qué preocupa a los inversores internacionales?

Podemos diferenciar entre dos: las inherentes al sector y las globales. Respecto a las primeras, el inmobiliario mira con cautela el aumento de la regulación y el incremento de los costes de construcción, según PwC. A nivel general, la mayor preocupación del sector europeo es ahora la inestabilidad política y los conflictos bélicos en Europa y Oriente Medio, así como la evolución de la economía europea.

A pesar de ello, el 80% de los encuestados espera que en 2025 la confianza empresarial y los beneficios sean iguales o mejores que el año pasado. Y casi la mitad aspira a superarlos. Podemos afirmar que el sector inmobiliario europeo encara 2025 con optimismo moderado y el foco en negocios operativos, como los centros de datos, atento al aumento de la regulación y el débil crecimiento económico de la región, compensados en parte por una mayor claridad en las políticas monetarias.

¿Dónde invierto en 2025?

Entre los principales sectores para invertir en 2025 destacan, por orden, los siguientes:

- Centros de datos.

- Nuevas infraestructuras energéticas.

- Viviendas para estudiantes.

- Logística.

- Vivienda en alquiler.

Los analistas del sector tienen cada vez más presente la necesidad de identificar oportunidades de inversión en las infraestructuras físicas que darán soporte a la tecnología, la innovación, la digitalización y la descarbonización del futuro. Los centros de datos ocupan ahora el primer puesto en términos de inversión, desarrollo y perspectivas globales de ingresos para 2025, seguido por los activos relacionados con las infraestructuras energéticas.

El informe refleja, además, que los segmentos de oficinas y de retail (no en España, donde están funcionando muy bien) se encuentran en una situación difícil y que los residenciales y de logística tiene un exceso de demanda y son caros. En este sentido, la falta de stock adecuado sigue siendo un problema en varios segmentos, como logística, almacenamiento y vivienda.

Firma

Sara MartíJefa de Redacción. Graduada en Periodismo por la Universidad Jaume I, estoy especializada en contenido web y ediciones digitales por el Máster en Letras Digitales de la Universidad Complutense de Madrid. Mi experiencia en el mundo de la comunicación abarca desde el institucional hasta agencias y medios de comunicación. Al día de la actualidad empresarial y financiera en Economía 3 desde marzo de 2021.

Sara MartíJefa de Redacción. Graduada en Periodismo por la Universidad Jaume I, estoy especializada en contenido web y ediciones digitales por el Máster en Letras Digitales de la Universidad Complutense de Madrid. Mi experiencia en el mundo de la comunicación abarca desde el institucional hasta agencias y medios de comunicación. Al día de la actualidad empresarial y financiera en Economía 3 desde marzo de 2021.Empresas

GRUPO LAR INVERSIONES INMOBILIARIAS SA

METROVACESA SA

Artículos relacionados

Smart Week 2026 convertirá a Castellón en el epicentro de la IA

Últimas Noticias

Afín SGR consolida el crecimiento de su cartera de negocio e impulsa su actividad avalista

Artículos destacados