El café continúa en precios récord, la escasez de oferta impulsa la inflación

Enrica Gentile, socia fundadora y directora general en Areté - The Agri-food intelligence company

Publicado a 10/12/2024 18:10

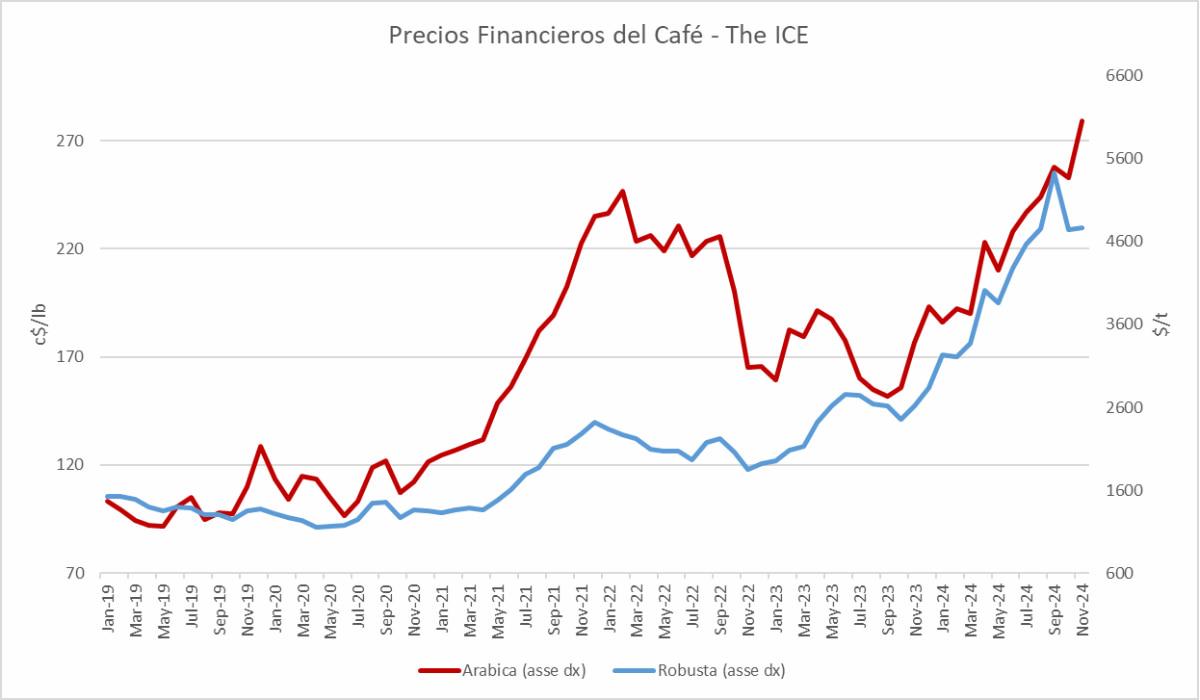

En la coyuntura económica actual, en donde el alza de precios marca la tónica general en todas las materias primas, el café es uno de los productos que más ha encarecido la cesta de la compra. En noviembre, el precio medio de la variedad robusta era un 82% superior al de noviembre de 2023, mientras que el precio de la variedad arábica aumentó un 50%. Sin embargo, la inflación y la volatilidad han caracterizado el mercado durante varias campañas, con incrementos del 249% y del 149% (robusta y arábica, respectivamente) en comparación con noviembre de 2020.

A nivel global, desde 2021 el mercado se ha caracterizado por tres campañas consecutivas de déficit, lo que ha provocado una marcada erosión de las existencias. La campaña 2024/25 comienza con el nivel de inventarios más bajo desde la campaña 2001/02.

En un contexto de demanda relativamente rígida, la erosión de las existencias se debe principalmente a la contracción de la oferta ocasionada por factores endógenos y exógenos como eventos climáticos adversos, crisis logísticas, dinámicas cambiarias, retención de la oferta e incertidumbre normativa.

Estos fenómenos tienen un impacto particular en un mercado donde la producción está relativamente concentrada (más del 50% de la producción global de café proviene de Brasil y Vietnam) y las áreas de consumo están lejos de las áreas productoras (la UE es el principal importador con más del 30% del total global).

Evolución del precio del café. Fuente: The Intercontinental Exchangue.

Una disponibilidad limitada

Según los datos del Departamento de Agricultura de EE. UU., la producción del café de Brasil muestra una caída de más del 17% en la campaña 2021/22; -9% y -10% para Vietnam y Colombia, respectivamente, en la campaña 2022/23; y una caída del -24% en Indonesia durante la campaña 2023/24 (cuarto exportador global de café). Las previsiones de Areté no descartan caídas productivas para la campaña 2024/25, en particular un -4,2% en Vietnam.

La limitada disponibilidad de café verde ha provocado con frecuencia, en los mercados físicos, fenómenos de retención de la oferta, con diferenciales en origen (las primas exigidas a los compradores respecto a las cotizaciones financieras) elevados, amplificando la magnitud de la inflación.

Tras varias campañas deficitarias, el mercado necesita una reconstrucción de inventarios. El reequilibrio del mercado depende principalmente de la recuperación de la oferta; sin embargo, después de varios años de inflación, elementos de destrucción de la demanda podrían contribuir al reequilibrio. Para 2025, se espera que la recuperación parcial y lenta de las existencias sea un factor de alivio para los precios. No obstante, el potencial aumento productivo sigue muy expuesto a riesgos climáticos, por lo que no se puede descartar una cuarta campaña de déficit.

Tras los recientes choques, serían necesarias varias campañas de superávit productivo para reconstruir las existencias, y parece que aún no se dan las condiciones para una «normalización».

Un euro débil y una fuerte regulación

En la UE, una tendencia deflacionaria está parcialmente obstaculizada por una «paridad de importación» encarecida por el reciente debilitamiento del euro y la entrada en vigor del reglamento sobre deforestación EUDR. Este reglamento, que entró en vigor el 29 de junio de 2023 y será aplicable a partir del 30 de diciembre de 2024 (recientemente pospuesto al 30 de diciembre de 2025), prohíbe la importación y distribución dentro del mercado comunitario de productos y materias primas provenientes de cultivos en terrenos que hayan provocado deforestación después del 31 de diciembre de 2020.

La entrada en vigor del reglamento y la incertidumbre sobre su aplicación han incrementado el ya elevado nivel de incertidumbre, impactando aún más en el mercado y los precios, contribuyendo a la disminución de las existencias en la UE y a movimientos especulativos.

El mercado de la UE paga un premio por la conformidad del producto con la norma (diferencial EUDR). En 2024, estos diferenciales EUDR oscilaron entre el 1% y el 7% del precio financiero del café. Sin embargo, el reglamento aún no ha entrado en su período de aplicación y el impacto podría ser más significativo, especialmente para los orígenes con mayores costos de cumplimiento y menor cantidad de café conforme o adaptable.

Firma

Enrica Gentile, socia fundadora y directora general en Areté - The Agri-food intelligence company

Artículos relacionados

Últimas Noticias

Artículos destacados