Pedro Videla (IESE): «Putin no es el causante de toda la subida de la inflación»

: «Putin no es el causante de toda la subida de la inflación»")

A partir del próximo curso, el IESE impartirá dos programas en Valencia para directivos, el Programa de Desarrollo Directivo (PDD) y el Programa de Alta Dirección de Empresas (PADE). Ya son más de 2.000 los antiguos alumnos valencianos que han pasado por algunos de los programas que ofrece la escuela de negocios de la Universidad de Navarra desde que en 1974 celebrara en Valencia el primer Programa de Perfeccionamiento Directivo.

Este jueves, el profesor Pedro Videla del Departamento de Economía y titular de la Cátedra Banco Sabadell de Economías Emergentes del IESE; se ha desplazado a Valencia para impartir la sesión «La situación económica mundial» en el Centro de Formación Lluís Vives de la Cámara de Comercio donde se imparten los programas del IESE.

Economía 3 ha aprovechado la ocasión para hablar con el profesor Videla, cuyas áreas de especialización incluyen la macroeconomía, la economía internacional y las economías emergentes. Como consultor, el profesor ha participado en proyectos de instituciones como el Banco Mundial, el FMI, la UE, el Banco Interamericano de Desarrollo o la Agencia de los Estados Unidos para el Desarrollo Internacional (USAID).

– Aborda en esta sesión la situación económica mundial, cada vez se lo ponen más complicado…

– Y además parece que estamos volviendo 50 años atrás; ahora volvemos a hablar de guerra, de desglobalización, del tema de la inflación… No solo de inflación sino de inflación conjuntamente con caída de PIB, lo que se conoce por estanflación, un término acuñado en los años 70 y que puede servir para describir esta situación.

En los últimos 50 años hemos tenido 6 recesiones en el mundo. La primera fue en el año 73-75 cuando después de la guerra de Yom Kipur, la OPEP aumenta los precios del petróleo, al aumentar los precios petróleo los costes aumentan y disminuye la producción; por lo tanto, se encareció la producción y tuvimos inflación. En ese contexto es cuando The Economist habla por primera vez de los riesgos de la estanflación.

La siguiente recesión fue en el año 81-82 , unos años antes en el 79 había regresado Jomeini a Irán y como dijo un americano: “en la embajada de Estados Unidos han sido tomados presos algunos de nuestros nuestros chicos”; por tanto, segunda perturbación del petróleo; que dio lugar a inflación y recesión, esta vez profunda.

La tercera, más leve, se produce ya en 1991 con la Guerra del Golfo; que se inicia con la invasión de Irak a Kuwait, llevada a cabo por Sadam Husein. Inmediatamente George H.W. Bush envió las tropas y el precio del petróleo que aumentó, volvió a estabilizarse. Estas tres crisis son las que los economistas llaman de «recesión de oferta», estanflación, una situación que se da con el aumento de precios y caídas del producto.

Posteriormente, hemos tenido otras tres recesiones más. La primera de ellas se dio cuando en el primer trimestre de 2001, antes del ataque a las Torres Gemelas, la bolsa de Estados Unidos cayó. La gente que tenía activos financieros (bursátiles, principalmente) creyó que era millonaria e incrementó el gasto aunque solo tenía papel; igual que las empresas, con inversiones millonarias; pero de repente todo esto se vino abajo y se dejó de consumir e invertir. Es lo que Alan Greenspan llamó un estado irrational exuberance, al advertir que el mercado estaba sobrevalorado. Esta fue una recesión de demanda, al caer el consumo y las inversiones. Por lo tanto, empezamos a hablar de deflación.

Con la Gran Recesión de 2008, la ‘crisis de las hipotecas subprime’; España tuvo un alto impacto; de nuevo hablamos de una caída de demanda, pero ahora el activo es el Real Estate (inmobiliario). Esta fue la primera vez en todas estas recesiones en la que el PIB real fue negativo, hasta entonces el PIB mundial había crecido menos, pero en la gran recesión decrece el producto. Nosotros no habíamos vivido una caída en el PIB real porque la última vez había sido en 1938. Entonces, nos preocupamos.

La última recesión ha sido la de la Covid-19. Mucha gente dice que la causa de esta recesión no ha sido la pandemia; sino lo que decidimos hacer para evitarla, la medicina que impusimos. Esta ha sido la más grande de todas, el PIB mundial cayó casi un 4%.

– Y se esperaba una recuperación en V que no se ha dado…

– La recuperación se esperaba rápida al echar a andar de nuevo al mundo. Porque lo que hicimos fundamentalmente en la época de la pandemia fue utilizar tecnología de la edad media para evitarla: todos encerrados en sus hogares. Esto colocó a la economía mundial en estado de coma inducido. Al empezar a funcionar, creíamos que íbamos a volver rápidamente a los niveles previos, pero eso no fue así por muchas razones. Esencialmente, tuvimos serios cuellos de botella que aún están en la economía mundial.

– Pensamos en la falta de microchips, en la crisis energética…

– Exactamente, durante la pandemia la gente ahorró dinero y cuando salió empezó a gastar, pero nos dimos cuenta de que no había suficiente producción, lo que implicó un aumento de los precios; también nos dimos cuenta de que no había barcos suficientes para repartir los containers por el mundo y el precio aumentó hasta10 veces; tampoco fuimos capaces de empezar a producir microchips rápidamente; crecieron los costes energéticos, etc. Empezó a regresar la amenaza de la inflación, aunque todo el mundo pensaba que sería algo muy transitorio; pero llegó la invasión rusa a Ucrania. Tuvo nuevamente un impacto sobre los commodities y sobre todo el sistema.

– Y ya con una inflación disparada…

– El mundo está volviendo a hablar de inflación y con la sombra de la recesión acechando; pero esta vez es extremadamente complicado por dos razones.

– ¿Cuáles son?

– Esta vez el Banco Central Europeo no va a poder hacer lo que estaba haciendo hasta ahora que era imprimir moneda y bajar los tipos. El BCE tiene un mandato claro en el Tratado de Maastricht que dice que si hay una inflación subyacente superior al 2% tiene que controlarla. Por obligación, el BCE tiene que empezar a aumentar los tipos, tiene que empezar a sacar liquidez del mercado ante el temor de que podemos ir a una recesión; es necesario controlar la inflación.

Uno podría decir esto no es un problema porque tenemos política fiscal; es decir, la política fiscal nos salvará. Pero en segundo lugar, países como España ya tienen una deuda de más del 120% del PIB; ningún agente racionalmente compraría bonos del Reino de España. Quien demanda los bonos del Reino de España es el Banco Central Europeo y esto tendrá que dejar de hacerlo.

– ¿Cuál es la gravedad de la situación para España?

– Cuando ahora Christine Lagarde se vea en la obligación de aumentar los tipos, el déficit de presupuesto de España va a empezar a aumentar y todos los que querían comprar todavía un bono español saldrán del mercado. Podemos volver a la antigua historia de las primas de riesgo que habíamos olvidado. Estamos en una situación de alta incertidumbre, quizás podamos tener una recesión, pero hasta ahora los datos no muestran por ningún lado que la vaya a haber. De hecho, para este año todas las previsiones de crecimiento están sobre el 4%. España en los últimos 50 años ha crecido al 1,80% en términos reales; pero es cierto que, la ayuda fundamental en todos estos años del Banco Central Europeo será retirada.

– ¿Y podríamos llegar a caer en bancarrota?

– Parece lógico ¿verdad? pero vamos a analizarlo. Lo que preocupa es la deuda pública / PIB . ¿Qué puede hacer un país como España para reducir esta relación deuda sobre PIB? Lo primero crecer más: aumenta tu Producto Interior Bruto, aumenta el denominador y baja este ratio de deuda sobre PIB. Pero parece que es muy difícil y cada vez las proyecciones de PIB de España están siendo más negativas.

En segundo lugar, disminuir el incremento de la deuda, lo que significa reducir el gasto público, disminuir el déficit. ¿Cuál es la probabilidad que los políticos hagan esto? Muy baja.

Aplicar políticas de austeridad significa aumentar impuestos. Vamos a tener subidas de impuestos queramos o no, porque esta es la forma de reducir el crecimiento de la deuda. Nos lo venderán como impuestos para los ricos: a las transacciones bancarias, etc. pero no nos engañemos el capital no paga impuestos, quien paga es la clase media; los que necesitamos precisamente los servicios de la banca, que nos los acabará repercutiendo.

Tercera fórmula: un ‘default’, esto es a lo que te referías… pero España no es un país pequeñito dentro de la Unión Monetaria Europea; España es más del 13% del PIB y con una gran economía sumergida, por lo que su peso debe ser todavía superior. Además cualquier cosa que le ocurra a España llegará por contagio a todos los países similares; si cae España nadie comprará tampoco un bono italiano.

Por tanto, es muy difícil que ocurra esto porque si cae España se termina la unión monetaria.

Hay otra forma para reducir la deuda. Tener crecimientos de inflación rápidos porque lo que hago es traspasar renta de los que han prestado a los que han pedido prestado, porque el valor real de la deuda la disminuyo con inflación. Eso beneficia a los que debemos dinero (deudores) no a los acreedores, no a los ahorradores.

La última alternativa que menciono y es seguramente lo que vamos a ver pronto es lo que en economía se llama «represión financiera». Significa que vamos a tener incrementos en tipos, pero estos incrementos del BCE van a estar siempre rezagados respecto a la inflación. Con crecimientos en tipos rezagados respecto a la inflación, los tipos de intereses reales van a ser muy bajos, cero, o negativos; lo que sigue perjudicando a los acreedores y beneficiando a los deudores.

Es otra forma de hacer transferencia de renta desde los acreedores a los deudores y esto es seguramente lo que va a pasar.

España no puede ir a una quiebra porque se quebraría el sistema; pero lo que vamos a tener seguramente es un tiempo largo a tipos reales negativos o cero, porque la tasa de inflación seguirá alta. Los tipos nominales van a ir aumentando pero muy por detrás de como se sitúa la inflación.

– ¿Es culpable entonces Putin de toda la subida de la inflación?

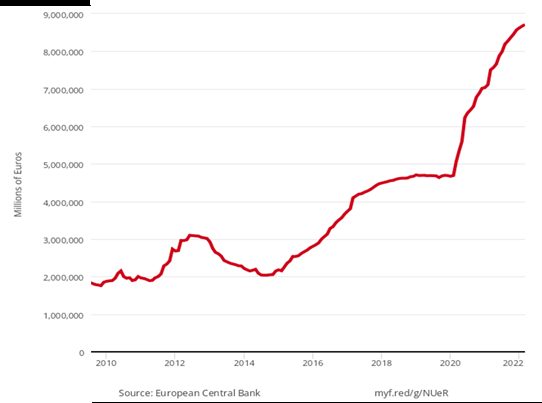

– Evidentemente no, cuando el Banco Central Europeo ha aumentado la cantidad de dinero en circulación 5 veces desde 2010 hasta ahora no todo es culpa de Putin; tenemos un tsunami de liquidez y esto tarde o temprano se tiene que ver reflejado en precios. Esta es la causa final de la inflación, Putin puede que haya sido el detonante; pero la causa fundamental de la inflación es que el BCE ha aumentado la base monetaria 5 veces.

– Con este crecimiento de la inflación el Estado está recaudando más…

– Sí, está recaudando más pero en términos nominales, no reales. El Estado recibe más billetes pero la cantidad de bienes/servicios (trabajo) que puede comprar con esos billetes es menor. Yo vengo de Chile, en Chile, Argentina… hasta los bebés saben la diferencia entre nominal y real porque no nos ha quedado otra que aprender que la inflación es un impuesto a los euros que tienes en tu bolsillo.

Trabajaste 5 días para tener esos euros en el bolsillo pero cuando vas a comprar el trabajo de otra persona solo puedes comprarle el trabajo de 3 días porque la diferencia se diluyó en tu bolsillo. Es un impuesto a los que mantienen dinero y ¿quiénes son los que mantienen un mayor porcentaje de su renta en dinero? las personas de más bajos ingresos. Es por tanto una inflación altamente regresiva; los ricos colocan su dinero en un bono que está ajustado a la inflación o en valores refugio; ellos se pueden proteger. La gente que cobra una nómina es muy difícil que se pueda proteger, estamos ante en un impuesto regresivo.

– ¿Hasta cuándo veremos tasas de inflación como las actuales?

El mes pasado el índice de precio al por mayor (a los bienes industriales) en Alemania creció más de un 30%, los alemanes ya no aguantan más y el próximo mes habrá subida de tipos. Todo dependerá de la política que se adopte, si aumentamos tipos por encima de la inflación subyacente de la zona euro ( 3%) lo que significaría aumentar más de 300 puntos base (date cuenta que está previsto solo 25 pb), la inflación se parara y habrá un cambio de expectativas; pero todo parece indicar que se aumentará un 1/4 de punto, ahora y en septiembre; por lo que tendremos tasas de inflación subyacente sobre 4%, mientras la total será fácilmente del 9% por el precio de los combustibles.

– ¿Volverán las normas de estabilidad presupuestaria?

– Mirarán para otro lado, alguien dirá “menos mal, nos libramos”, pero no, no nos libramos porque seguimos cavando nuestra propia tumba; el agujero será cada vez más profundo. Está claro que el Gobierno de España no ha hecho los ajustes que debía hacer.

Y estamos en esta situación que es caótica con casi el 125% del PIB de deuda; si pagamos el 2% de ella, no es tanto problema pagamos 2% sobre 125 y además como la inflación es más del 2%, el precio es nominal no real, seguimos felices; pero ojo, porque las últimas emisiones se han encarecido considerablemente, y no se quedará aquí.

– ¿Sería la emisión de un eurobono una solución para España?

– Una solución que me temo que no va a ocurrir. Que la UE emita conjuntamente, significaría hablar de los Estados Unidos de Europa, con un Gobierno Federal supranacional que recaudaría dinero y emitiría bonos para poder hacer ‘swap’ con la deuda de los países. Pero eso no va a ocurrir porque el riesgo de la periferia disminuiría, pero el del centro aumentaría. Y si ocurriera el centro diría: cada vez que una de vuestras 17 comunidades autónomas quiera gastar un euro o aprobar un presupuesto antes de enviarlo al congreso local, me lo envía a mí; y yo, señor alemán, voy a tener en mi mano un boli rojo. Políticamente es muy complicado; es ceder soberanía a una institución supranacional pero que te da estabilidad.

– ¿Es la deuda el mayor problema que tenemos?

– Yo te diría que el mayor problema que no queremos reconocer es el del capital humano. El 21% de chicos y chicas menores de 29 años en España ni trabaja, ni estudia, ni tiene ningún tipo de entrenamiento; 1 de cada 5 está fuera del sistema, no va a poder gozar de ninguno de los beneficios de la globalización, de la digitalización, de los fondos europeos…. ahí tenemos una bomba de tiempo. La prioridad de los gobernantes tendría que ser la de utilizar el dinero, también el que viene de Europa, en aumentar el capital humano. Esto no se hace porque desde que se invierte hasta que se ve el beneficio han pasado cuatro elecciones y yo, político, ya estoy jubilado.

Esas son las personas que después se rebelan contra el sistema y en cierto modo tienen algo de razón porque probablemente tendrán un nivel adquisitivo peor que el de sus padres porque no tendrán las herramientas y habilidades (skills) para mejorar.

– Alguna aportación positiva para concluir…

– El déficit por cuenta corriente que tuvimos en la Gran Recesión ahora es un sustancial superávit, esencialmente por nuestras empresas. En una situación de dificultad como la que tuvimos, las pymes españolas salieron a exportar por el mundo, y las exportaciones siguen aumentando fuertemente; tenemos un superávit sustancial en cuenta corriente de la balanza comercial. La nota positiva la aportan nuestras empresas.

Firma

Ana GilLicenciada en Comunicación Audiovisual por la Universidad de Valencia, Ana Gil se incorporó a Eco3 Multimedia en 2004. Con marcada vocación por la información económica, empresarial y financiera, ha centrado su desarrollo profesional, tanto en generar contenidos para la revista ECONOMÍA 3, como para economia3.com.

Ana GilLicenciada en Comunicación Audiovisual por la Universidad de Valencia, Ana Gil se incorporó a Eco3 Multimedia en 2004. Con marcada vocación por la información económica, empresarial y financiera, ha centrado su desarrollo profesional, tanto en generar contenidos para la revista ECONOMÍA 3, como para economia3.com.Artículos relacionados

Últimas Noticias

Artículos destacados

La Oficina Acelera Pyme del COIICV Valencia acerca, sin coste, la digitalización a las empresas